Клиенты должны 5 миллионов рублей. В отчетах — прибыль и рост. На счете — пусто, зарплату платить нечем, поставщики требуют предоплату. Это классический пример раздутой дебиторской задолженности, которая душит бизнес изнутри. Разбираемся, как превратить дебиторку из источника кассовых разрывов в управляемый инструмент роста.

Содержание

Что такое дебиторская задолженность

Виды дебиторской задолженности: классификация

Дебиторская и кредиторская: в чем отличия

Дебиторка — актив или проблема

Как дебиторка влияет на финансовое здоровье

Управление дебиторской задолженностью: работа на опережение

Что делать с просроченным долгом

Списание дебиторской задолженности

Дебиторка в бухгалтерском учете

Дебиторская задолженность: частые вопросы собственников

Дебиторская задолженность: в двух словах

Поможем разобраться с дебиторкой и финансами

Что такое дебиторская задолженность

Дебиторская задолженность — сумма денежных обязательств контрагентов перед компанией. Она возникает, когда вы выполнили свою часть сделки, а деньги ещё не получили.

Простыми словами:

-

отгрузили товар, выполнили работу или оказали услугу;

-

клиент получил результат, но ещё не заплатил;

-

или перечислили аванс поставщику, а товар/услугу ещё не получили;

-

до момента оплаты или поставки это — дебиторская задолженность.

Пример

Компания продала товар на 1 млн ₽ с отсрочкой платежа 30 дней. В управленческой отчетности отражены выручка и прибыль. Но на расчетном счете денег нет. Этот миллион — дебиторская задолженность. На бумаге бизнес успешный, в реальности — может не хватать средств на зарплаты и закупки.

Дебиторка — это не деньги, а ожидание денег. Чем дольше это ожидание, тем выше финансовый риск.

Виды дебиторской задолженности: классификация

Классификация помогает понять, какие долги реально будут оплачены, а где бизнес уже несет риск потерь.

По сроку погашения ↓

Краткосрочная дебиторская задолженность — ожидается оплата в течение 12 месяцев. Основная рабочая дебиторка: счета покупателям, авансы поставщикам на ближайшие поставки.

Долгосрочная — срок погашения превышает год. Встречается реже: займы сотрудникам, рассрочки на крупные суммы, долгосрочные авансы.

По состоянию оплаты ↓

Текущая (нормальная) — срок оплаты ещё не наступил. Рабочая дебиторка, заложенная в бизнес-модель.

Просроченная — срок оплаты истёк, деньги не поступили. Требует немедленного внимания: звонки, письма, выяснение причин.

По надёжности взыскания ↓

Надежная дебиторская задолженность — риск невозврата минимален. Клиент платит регулярно, финансово устойчив, есть договор с четкими условиями.

Сомнительная — есть вероятность задержки или неплатежа. Признаки: просрочка 30+ дней, отсутствие обеспечения, финансовые проблемы у должника.

Безнадежная — взыскание практически невозможно. Причины: истек срок исковой давности (3 года), ликвидация должника, банкротство без активов.

По типу контрагента ↓

Коммерческая — долги клиентов и партнёров за товары или услуги. Основная доля дебиторки в большинстве компаний.

Финансовая — займы сотрудникам, авансы подотчетным лицам, долги дочерних компаний.

Прочая — расчеты с бюджетом (переплата налогов), страховыми компаниями, претензии к поставщикам.

Дебиторская и кредиторская: в чем отличия

Часто путают эти понятия. Разница принципиальная:

| Параметр | Дебиторская задолженность | Кредиторская задолженность |

|

Суть |

Должны вам |

Должны вы |

|

В балансе |

Актив |

Обязательство (пассив) |

|

Кто |

Дебитор (должник перед вами) |

Кредитор (тот, кому вы должны) |

|

Риск |

Не получить деньги |

Не выполнить обязательства |

|

Пример |

Клиент не заплатил за товар |

Вы не оплатили поставщику |

Простыми словами:

-

дебиторская — вам должны покупатели, партнеры;

-

кредиторская — вы должны поставщикам, банкам, сотрудникам.

Оба вида задолженности нужно балансировать. Идеальная ситуация — кредиторская задолженность покрывает дебиторскую по срокам. То есть клиенты платят быстрее, чем вы должны заплатить поставщикам.

Ключ к росту компании — финансовая грамотность руководителя. Как ей научиться?

Представляем модель обучения НФ, отточенную на практике. Максимум пользы за короткий срок. Специально для тех, у кого нет свободного времени.

Всего за час вы научитесь:

✓ читать финансовую отчетность

✓ видеть ключевые показатели эффективности бизнеса

✓ строить реалистичные прогнозы денежных потоков и прибыли

Дебиторка — актив или проблема

Почему дебиторка считается активом

В балансе дебиторская задолженность:

-

отражается как оборотный актив;

-

представляет юридически подтвержденное право требования;

-

считается источником будущего денежного потока.

Пока клиент платит в срок и риск невозврата минимален, дебиторка — нормальный элемент бизнеса. Это не потеря денег, а временный разрыв между продажей и оплатой.

Когда дебиторка — рабочий инструмент ↓

Дебиторская задолженность работает на рост бизнеса, если:

-

сроки оплаты короткие и понятные;

-

клиенты платят вовремя без напоминаний;

-

рост дебиторки соразмерен росту выручки;

-

задолженность заложена в финансовую модель и прогноз движения денежных средств.

В этом случае дебиторка:

-

поддерживает продажи (отсрочка платежа — конкурентное преимущество);

-

повышает лояльность клиентов;

-

не создает угрозы ликвидности.

Когда дебиторка — проблема ↓

Проблемы начинаются, когда:

-

сроки оплаты регулярно сдвигаются;

-

доля просрочки растет;

-

нет чёткого контроля и прогноза поступлений;

-

дебиторка растёт быстрее выручки;

-

значительная часть просрочена на 60–90+ дней.

Помните: зарплаты, аренда и налоги оплачиваются не прибылью из отчетов, а деньгами. Поставщики не принимают «обещания оплатить позже».

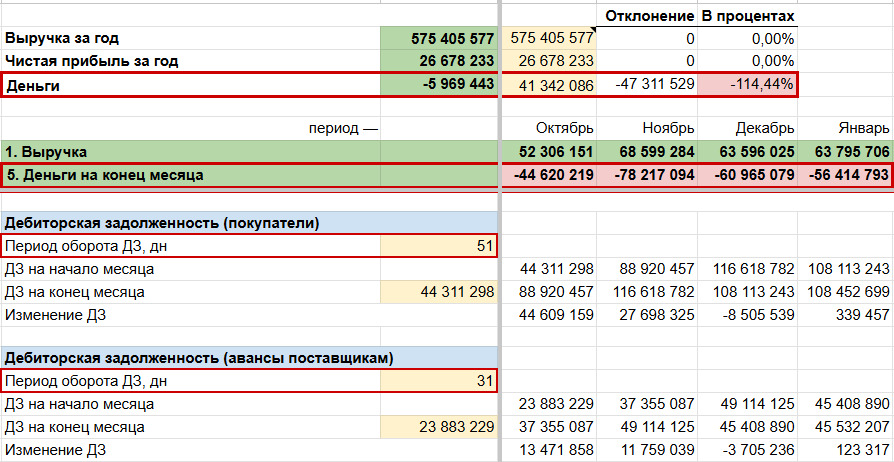

Классическая ситуация, когда компания прибыльная по отчётам, но постоянно испытывает дефицит оборотных средств. Корень проблемы — раздутая дебиторская задолженность.

↑ Прибыль есть, а денег нет. Кассовый разрыв из-за неконтролируемой дебиторки.

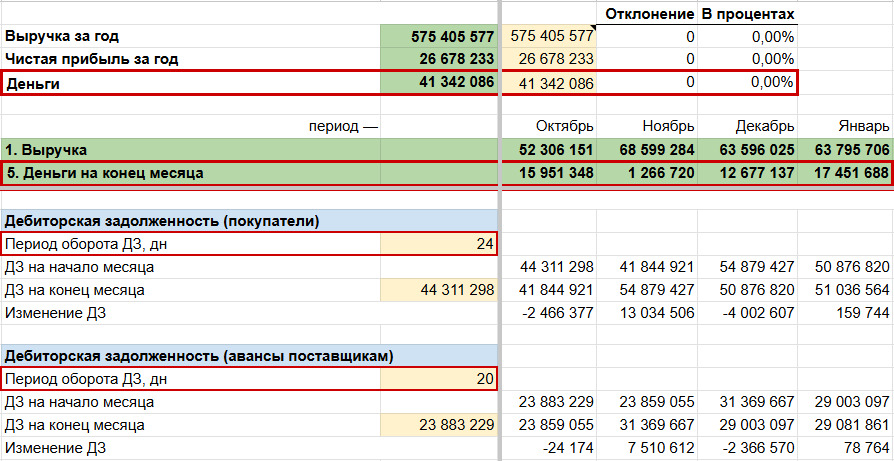

↑ Деньги поступают своевременно. Прибыль = свободные денежные средства.

Как дебиторка влияет на финансовое здоровье

Дебиторская задолженность напрямую влияет на ликвидность, прибыль и устойчивость бизнеса.

Кассовые потоки и ликвидность ↓

Если клиенты задерживают оплату, у компании меньше свободных денег для закупки материалов, выплаты зарплат и инвестиций. Даже при высокой выручке бизнес может испытывать кассовый разрыв — ситуацию, когда обязательства наступили, а денег на счете нет.

Последствия:

-

приходится брать краткосрочные кредиты;

-

задерживать выплаты поставщикам и сотрудникам;

-

нести дополнительные расходы на проценты и штрафы.

Рентабельность и операционные решения ↓

Проблемная дебиторка требует резервов под возможные списания, что снижает чистую прибыль. Неоплаченные счета ограничивают возможности расширения и запуска новых проектов.

Финансовые риски ↓

Долги сомнительных клиентов повышают финансовый риск. Увеличение доли проблемной дебиторки снижает устойчивость к внешним факторам. Без системного контроля просрочки могут перерасти в безнадежную задолженность.

Влияние на показатели:

-

снижается ROE, ROA;

-

падает оборачиваемость дебиторской задолженности;

-

увеличивается период оборота капитала.

Ограничение развития ↓

Недостаток оборотных средств блокирует закупки, расширение производства или запуск новых проектов. Компания теряет гибкость и конкурентоспособность.

Репутационные риски ↓

-

поставщики могут перейти на предоплату;

-

банки повышают ставки или отказывают в финансировании;

-

инвесторы снижают оценку компании.

Упущенная выгода ↓

Замороженные в дебиторке деньги могли бы работать на бизнес или инвестироваться.

Пример

10 млн ₽ на 60 дней при альтернативной доходности 15% годовых — упущенный доход 247 тыс. ₽.

Управление дебиторской задолженностью: работа на опережение

Эффективное управление дебиторской задолженностью начинается ещё до первой отгрузки. Основная цель — предотвратить образование просрочек и снизить риски кассовых разрывов.

1. Проверять контрагентов до сделки

Прежде чем согласовать продажу:

-

проверьте финансовую устойчивость клиента (отчетность, кредитная история, судебные споры);

-

анализируйте деловую репутацию через базы данных (СПАРК, Контур.Фокус);

-

установите кредитные лимиты исходя из объема выручки клиента.

Зачем: ограничивает риск работы с ненадежными контрагентами.

2. Четко прописанные условия оплаты

В договоре фиксируйте:

-

сроки платежей;

-

пени или штрафы за просрочку;

-

возможность удержания товара при наличии задолженности;

-

механизмы частичных оплат, авансов.

Формулировка: «Оплата производится в течение 30 календарных дней с даты отгрузки. За просрочку начисляется пеня 0,1% от суммы долга за каждый день».

Зачем: прозрачные правила сокращают споры и создают дисциплину оплаты.

3. Регулярный мониторинг задолженности

-

Ежедневный или еженедельный контроль по каждому клиенту.

-

Автоматические уведомления о приближении срока оплаты.

-

Сверка задолженности не реже раза в месяц (для крупных клиентов — чаще).

Зачем: раннее обнаружение отклонений позволяет реагировать, пока задолженность еще небольшая.

4. Разделение клиентов по уровню риска

Надежные клиенты — стандартные условия, отсрочка платежа по договору.

Сомнительные клиенты — предоплата, короткие сроки оплаты, дополнительное обеспечение (залог, поручительство, банковская гарантия).

Зачем: концентрирует ресурсы контроля там, где риск максимальный.

5. Быстрая реакция на первые задержки

-

Звонки, письма, уточнение причин.

-

Предложение частичной оплаты или рассрочки.

-

Документирование договоренностей.

Принцип «чем раньше — тем дешевле»: небольшие задержки проще согласовать, предотвращение просрочек снижает кассовые разрывы и экономит расходы на взыскание.

6. Фиксация всех договоренностей документально

-

Письма, соглашения, изменения к договору.

-

Акты сверки.

-

Внутренние инструкции для бухгалтерии и отдела продаж.

Зачем: защищает компанию юридически и позволяет строить управленческую аналитику по клиентам.

Если вы планируете серьезные изменения в работе с дебиторкой, рекомендуем заказать восстановление бухгалтерского учета за год, чтобы начать с чистого листа.

Что делать с просроченным долгом

Работа с просроченной задолженностью — последовательный процесс, а не разовое действие.

Алгоритм взыскания дебиторской задолженности ↓

Этап 1. Ранний контакт (1-7 дней просрочки)

-

Напоминания по email и SMS.

-

Звонки, уточнение причин задержки.

-

Возможно, техническая проблема — помогите её решить.

Этап 2. Поиск решений (7-30 дней)

-

Предложите частичную оплату.

-

Обсудите рассрочку или реструктуризацию долга.

-

Зафиксируйте новые договоренности письменно.

Этап 3. Досудебная стадия (30-60 дней)

-

Официальные претензии с описанием долга и требованием.

-

Юридическая оценка шансов на взыскание.

-

Предупреждение о судебных процедурах.

Этап 4. Судебное взыскание (60+ дней)

-

Подача иска в суд

-

Получение исполнительного листа

-

Принудительное взыскание через приставов

Этап 5. Анализ причин

-

Корректировка условий работы с этим клиентом

-

Пересмотр кредитной политики

-

Выводы для предотвращения повторения

Когда стоит простить часть долга ↓

Иногда это оправданная управленческая стратегия, если:

-

стратегическая ценность клиента превышает размер долга;

-

у клиента временные финансовые трудности;

-

риск потери клиента выше потери части дохода.

Как оформить юридически:

1. Заключите соглашение о прощении долга или его части.

2. Зафиксируйте сумму списания, условия, дату.

3. Оформите протокол совета директоров или приказ руководителя.

Списания должны быть редкими и стратегически оправданными, иначе формируется привычка у клиентов не платить вовремя.

Списание дебиторской задолженности

Когда долг становится безнадежным ↓

Дебиторская задолженность признается безнадежной при:

-

истечении срока исковой давности (3 года);

-

ликвидации должника;

-

банкротстве без активов для погашения;

-

судебном решении о невозможности взыскания.

Как списать задолженность ↓

Бухгалтерский учет:

-

списание оформляется через прочие внереализационные расходы;

-

при наличии резерва по сомнительным долгам — за счет резерва;

-

без резерва — уменьшает прибыль текущего периода.

Налоговый учет:

-

в случае списания дебиторской задолженности по предоплате, НДС, ранее принятый к вычету, необходимо восстановить;

-

списание влияет на налогооблагаемую базу.

Документы для списания:

-

приказ руководителя;

-

акт инвентаризации дебиторской задолженности;

-

документы, подтверждающие безнадежность (выписка из ЕГРЮЛ о ликвидации, судебное решение);

-

бухгалтерская справка.

Резерв по сомнительным долгам ↓

Компании создают резерв под сомнительные долги, чтобы заранее учесть возможные убытки. Резерв формируется на основании инвентаризации и оценки вероятности взыскания по каждому должнику.

Плюсы резерва:

-

сглаживает финансовые результаты;

-

повышает достоверность отчетности;

-

упрощает процедуру списания.

Дебиторка в бухгалтерском учете

Отражение в балансе

Дебиторская задолженность отражается в разделе «Оборотные активы» баланса (обычно строка 1230).

Структура:

-

покупатели и заказчики — основная доля;

-

авансы выданные поставщикам;

-

прочая дебиторская задолженность (займы, расчеты с персоналом, бюджетом).

Ключевые показатели анализа дебиторской задолженности

1. Коэффициент оборачиваемости дебиторской задолженности

Формула: Выручка / Средняя дебиторская задолженность

Показывает, сколько раз за период дебиторская задолженность превращается в деньги. Чем выше — тем лучше.

2. Период оборачиваемости дебиторской задолженности (DSO)

Формула: (Средняя дебиторская задолженность / Выручка) × 365 дней

Показывает среднее количество дней, которое требуется для получения оплаты от покупателей.

Пример

DSO = 45 дней означает, что в среднем клиенты платят через полтора месяца после отгрузки.

3. Доля дебиторской задолженности в активах

Формула: (Дебиторская задолженность / Активы) × 100%

Оценивает зависимость компании от кредитования покупателей. Высокая доля (более 30-40%) — сигнал риска.

4. Доля просроченной дебиторской задолженности

Формула: (Просроченная дебиторка / Общая дебиторка) × 100%

Критический показатель. Если более 20% — срочно нужна работа с должниками.

Дебиторская задолженность: частые вопросы собственников

Эксперт Алевтина Капова

Финдир НФ

Клиент задерживает оплату на 1-2 дня постоянно. Это нормально?

Разовая задержка допустима — технические или банковские особенности.

Систематическая задержка — сигнал для внимания. Постоянные 1–2 дня означают:

-

клиент получает бесплатный кредит за счет вашего бизнеса;

-

возможные проблемы с ликвидностью у клиента;

-

риск ухудшения ситуации: задержки могут увеличиваться.

Что делать:

1. Зафиксируйте регулярность (ведите отчет по срокам оплаты).

2. Обсудите с клиентом спокойно, без обвинений.

3. Измените условия договора или график платежей.

4. Определите правила: 1–2 дня — предупреждение, 3–5 дней — звонок, 7+ дней — санкции.

Молчание воспринимается как согласие. Реагировать нужно системно и заранее.

Работаем по предоплате, но дебиторка есть. Откуда?

Даже при полной предоплате дебиторская задолженность может появляться.

Основные причины:

-

Частичная предоплата — клиент оплатил только часть, остаток формирует дебиторку.

-

Разделение платежей и отгрузки — отгрузили больше, чем получили предоплату.

-

Возвраты, корректировки и скидки — создают временные остатки.

-

Внутренние задержки — несвоевременное проведение платежа.

Как работать:

-

регулярный анализ и сверки (минимум раз в месяц);

-

документирование причин дебиторки;

-

разбор «старых хвостов» раз в квартал;

-

автоматизация через CRM или интеграцию с бухгалтерией.

Чем факторинг отличается от цессии?

Факторинг:

-

передаете счета фактору, получаете 80–90% сразу;

-

сохраняете контроль за отношениями с клиентом;

-

инструмент управления оборотными средствами.

Когда выгоден: нужно ускорить оборот денежных средств, сохранить отношения с клиентом.

Цессия:

-

продаете право требования полностью;

-

риск неплатежа переходит покупателю;

-

разовое избавление от долга.

Когда выгодна: нужно полностью избавиться от проблемного долга, долгосрочные отношения не важны.

Дебиторская задолженность: в двух словах

-

Дебиторка — это не деньги, а ожидание денег. Чем дольше ожидание, тем выше риск.

-

Классификация помогает управлять: краткосрочная/долгосрочная, текущая/просроченная, надежная/сомнительная/безнадежная.

-

Дебиторка влияет на всё: кассовые потоки, ликвидность, прибыль, возможности развития.

-

Управление начинается до отгрузки: проверка контрагентов, четкие условия в договоре, мониторинг, быстрая реакция на задержки.

-

С просрочками работайте системно: ранний контакт → поиск решений → досудебное взыскание → суд → анализ причин.

-

Списывайте безнадежные долги правильно: с документальным оформлением, через резервы, с учетом налоговых последствий.

Поможем разобраться с дебиторкой и финансами

Управление дебиторской задолженностью — базовое условие финансовой стабильности. Нескучные финдиры знают, как превратить дебиторку из проблемы в управляемый актив:

Наши кейсы:

Нужна помощь?

-

Восстановление бухгалтерского учета — приведем учет в порядок, настроим контроль дебиторки

-

Финансовая модель агентства недвижимости — прогнозируем денежные потоки с учетом дебиторки

-

Автоматизация управленческого учета — учитываем специфику бизнеса

Работаем онлайн с бизнесом из России, СНГ и Европы. Первая встреча бесплатно ↓