Выплата дивидендов при УСН — процедура с жёсткими рамками. Ошибки могут привести к проблемам с налоговой инспекцией и судебным разбирательствам. Разбираем, как сделать всё по закону и сохранить стабильность бизнеса.

Содержание

Условия и ограничения для принятия решения о выплате

Расчёт и оформление выплачиваемых сумм

Порядок удержания и отчетности по НДФЛ

Дивиденды ООО при УСН: частые вопросы собственников

Дивиденды ООО при УСН: в двух словах

Поможем наладить финансовый учёт и выводить дивиденды без ущерба для бизнеса

Условия и ограничения для принятия решения о выплате

Чтобы компания смогла законно начислить дивиденды, нужно соблюсти ряд обязательных условий. Разберём их подробно.

Наличие чистой прибыли по бухгалтерской отчётности

Дивиденды рассчитываются исключительно на основании данных бухучёта — налоговый режим на это не влияет.

Чистая прибыль — главное условие для выплаты дивидендов. Она должна быть:

-

отражена в утверждённой бухгалтерской отчётности;

-

зафиксирована в строке 1370 «Нераспределённая прибыль (непокрытый убыток)» раздела III «Капитал и резервы» баланса.

Отсутствие признаков банкротства

Законодательство чётко определяет критерий финансовой несостоятельности. Организация может быть признана банкротом, если она не выполняет денежные обязательства в течение трёх месяцев после наступления срока их оплаты. Это ключевой индикатор, на который ориентируются и суды, и контрагенты, и налоговая служба.

При планировании выплаты дивидендов руководство компании обязано провести двойную проверку финансового состояния:

-

На момент принятия решения — убедиться, что в текущей отчётности нет маркеров несостоятельности, например, просроченных долгов, отрицательного сальдо по счетам, превышения обязательств над активами.

-

С прогнозом на будущее оценить, не приведёт ли распределение прибыли к ухудшению платёжеспособности. Для этого анализируют предстоящие крупные платежи (налоги, кредиты, арендные взносы), сезонность бизнеса и ожидаемые поступления, резервы на непредвиденные расходы.

Суть требования проста: компания должна оставаться «на плаву» как до, так и после выплаты дивидендов.

Если после распределения прибыли фирма не сможет вовремя погасить кредиты, перечислить зарплату сотрудникам и оплатить поставки сырья или услуг, — это уже тревожный сигнал о возможном банкротстве.

Пример

Ситуация. ООО «Рогоносец» на конец квартала имеет:

-

чистую прибыль для распределения — 1 млн рублей;

-

краткосрочные обязательства (платежи по кредитам, поставщикам) — 800 000 рублей, срок погашения — в течение месяца;

-

остаток на расчётном счёте — 900 000 рублей.

Решение о дивидендах. Учредители хотят выплатить всю прибыль (1 млн рублей) в качестве дивидендов.

Анализ рисков. Если компания перечислит 1 млн участникам, на счёте останется 900 – 1 000 = –100 000 рублей.

То есть:

-

средств не хватит для погашения текущих обязательств (800 000 рублей);

-

возникнет просрочка платежей;

-

через 3 месяца это может стать основанием для признания банкротства.

Вывод. В данном случае выплата дивидендов в полном объёме недопустима. Безопасный вариант — распределить часть прибыли (например, 100 000 рублей), оставив запас для выполнения обязательств.

Перед принятием решения о дивидендах:

1. Проведите сверку всех предстоящих платежей на ближайшие 3 месяца.

2. Оцените ликвидность активов, чтобы понять, можно ли быстро конвертировать их в деньги.

3. Проконсультируйтесь с бухгалтером или финансовым аналитиком для расчёта «запаса прочности».

Игнорирование этих шагов чревато не только налоговыми спорами, но и реальной угрозой банкротства — а это уже вопрос выживания бизнеса.

Полностью оплаченный уставный капитал

Прежде чем выплачивать дивиденды, нужно провести проверку следующих условий:

-

Полный размер уставного капитала должен быть сформирован — никаких недоимок или частичных взносов быть не может.

-

Каждый из учредителей обязан в полном объёме и строго в оговорённые сроки внести свою долю в уставный капитал.

Только после этого компания вправе рассматривать вопрос о распределении прибыли в виде дивидендов.

Отсутствие долгов по выплатам участникам

ООО не имеет права выплачивать дивиденды, пока не рассчитается с участниками, вышедшими из общества, то есть не выплатит им действительную стоимость их доли.

Также нельзя выплачивать дивиденды, если бизнес имеет иные задолженности перед учредителями, связанные с выходом из состава участников.

Достаточная величина чистых активов

Согласно нормативным требованиям Минфина, компания обязана соблюдать следующее финансовое условие: стоимость её чистых активов должна покрывать совокупный размер уставного капитала и резервного фонда при наличии.

Чистые активы — разница между общей суммой активов предприятия по данным бухгалтерского баланса и совокупными обязательствами, включая как долгосрочные, так и краткосрочные долги.

На практике величина чистых активов чаще всего соответствует значению, отражённому в строке 137 бухгалтерского баланса («Капитал и резервы»). Это объясняется тем, что указанная строка консолидирует основные собственные источники финансирования компании, которые и формируют базу для расчёта чистых активов.

Учёт убытков прошлых лет

Пример

В ООО «Кот и пес» сложилась следующая финансовая ситуация:

Исходные данные:

-

размер уставного капитала — 10 000 рублей;

-

непокрытый убыток за предыдущий год — 300 000 рублей;

-

чистая прибыль по итогам текущего отчётного периода — 500 000 рублей.

Порядок расчёта

Прежде чем планировать выплату дивидендов, необходимо компенсировать накопленный убыток. Для этого из текущей прибыли вычитаем сумму непокрытого убытка:

500 000 рублей – 300 000 рублей = 200 000 рублей.

Итоговый результат

Максимально допустимая сумма дивидендов в данной ситуации составляет 200 000 рублей. Попытка распределить большую сумму будет противоречить нормам корпоративного права и может повлечь налоговые риски и претензии со стороны контролирующих органов.

Дивиденды выплачиваются только из чистой прибыли, оставшейся после покрытия убытков предыдущих периодов.

Несоблюдение любого из вышеперечисленных условий может привести к признанию выплаты дивидендов незаконной, налоговым спорам и даже риску субсидиарной ответственности руководителей.

Когда цифры начинают работать на бизнес, а не просто лежать в таблицах

Финансовая модель — способ увидеть, как каждое решение отразится на прибыли, где прячутся лишние расходы и в какой момент бизнес выйдет на окупаемость.

Собрать такую модель можно самому. Но если не хочется разбираться в тонкостях или есть риск упустить что-то важное — это сделают наши финдиры. Финмодель:

✔ Даст точные прогнозы, а не «примерные цифры»

✔ Покажет, как изменения повлияют на прибыль

✔ Поможет найти точки роста и сократить лишние расходы

Финмодель — это про то, чтобы наконец разобраться, как работают деньги в бизнесе.

Расчёт и оформление выплачиваемых сумм

Разберём ключевые аспекты, которые помогут выплачивать дивиденды законно, избежать налоговых претензий и судебных споров.

Как часто можно выплачивать дивиденды

Периодичность распределения прибыли в ООО — не произвольное решение собственников, а параметр, жёстко регламентированный законодательством и требующий чёткой фиксации в учредительных документах.

Где закрепляется график выплат

Вся информация о периодичности дивидендных выплат обязательно прописывается в уставе общества с ограниченной ответственностью. Это первичный документ, который будут изучать налоговые инспекторы при проверке правомерности операций.

Закон разрешает выплачивать дивиденды с такой частотой:

-

один раз в год (наиболее распространённый вариант);

-

один раз в квартал.

Почему нельзя платить дивиденды ежемесячно

Попытка установить в уставе ежемесячную периодичность распределения прибыли несёт серьёзные риски. Налоговые органы и судебные инстанции вправе:

-

признать положение устава о ежемесячных выплатах ничтожным — то есть не имеющим юридической силы;

-

переквалифицировать дивиденды в заработную плату, если увидят систематический характер выплат и их привязку к отработанному времени;

-

начислить дополнительные платежи, включая страховые взносы, пени за просрочку и штрафы за нарушение налогового законодательства.

Чтобы избежать претензий со стороны контролирующих органов:

1. Проверьте, соответствует ли периодичность выплат, прописанная в вашем уставе, требованиям закона.

2. Если требуется изменить график, внесите поправки в устав в установленном порядке.

3. При ежеквартальных выплатах убедитесь, что для каждого периода есть отдельное решение участников и корректный расчёт базы.

4. Сохраняйте всю документацию, подтверждающую законность каждого решения о выплате дивидендов.

Расчёт суммы к распределению

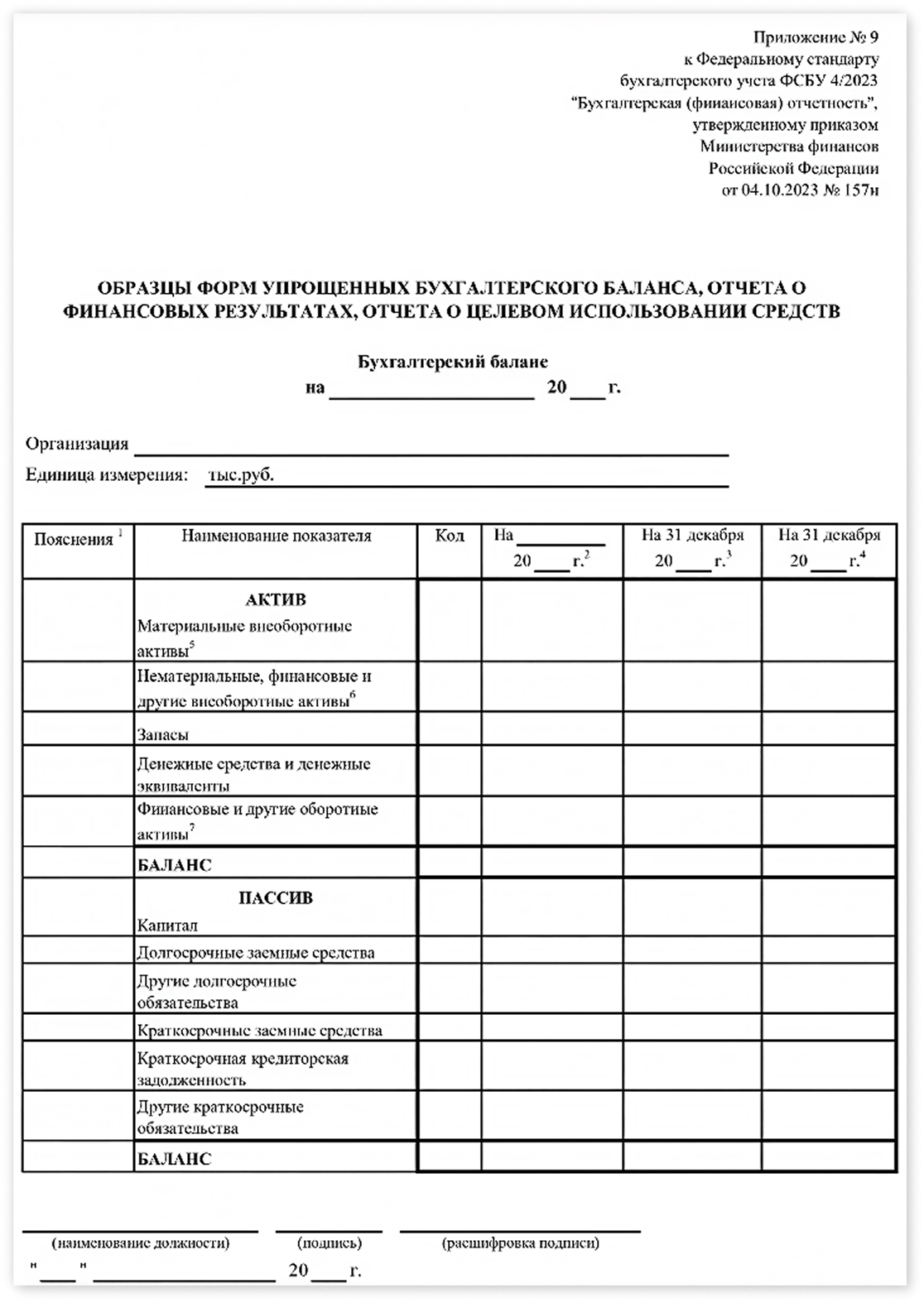

База для расчёта дивидендов — показатель строки 1370 «Нераспределённая прибыль (непокрытый убыток)» бухгалтерского баланса.

Формула

Сумма дивидендов = Значение строки 1370 − Размер уставного капитала.

Налоговые органы настаивают, что дивиденды следует выплачивать только из чистой прибыли текущего периода, за который принято решение.

Судебная практика допускает распределение прибыли нарастающим итогом за все предыдущие периоды.

При наличии судебной поддержки вариант с нарастающим итогом допустим, но сопряжён с налоговыми рисками.

Новая форма бухгалтерского баланса, действующая с отчётности за 2025 год, утверждена Приказом Минфина

Порядок распределения между участниками

Чаще всего дивиденды распределяются пропорционально долям участников в уставном капитале. Это наиболее безопасный вариант, исключающий претензии.

Альтернативные варианты возможны, если:

-

особый порядок зафиксирован в уставе при создании ООО или внесении изменений;

-

не ущемляются права участников.

Участник, который считает свои права нарушенными, может обратиться в суд. При наличии доказательств суд встанет на его сторону.

Документальное оформление

Чтобы оформить выплату дивидендов, нужно подготовить соответствующий документ. Если учредитель единственный — решение единственного участника, если учредителей несколько — протокол общего собрания участников.

Решение единственного участника должно содержать:

-

паспортные данные участника;

-

дату и место принятия решения;

-

сумму дивидендов;

-

срок выплаты — не более 60 дней с даты решения; можно установить меньший срок.

Протокол общего собрания участников включает:

-

список присутствующих участников;

-

результаты подсчёта голосов;

-

данные секретаря, проводившего подсчёт;

-

форму проведения собрания (очная или заочная).

Ключевые требования

Срок выплаты: максимум 60 дней с даты принятия решения.

Форма документа: строго письменная, с подписями уполномоченных лиц.

Хранение: оригиналы решений и протоколов подлежат хранению в архиве ООО в течение установленного законом срока.

Протоколы общих собраний учредителей должны храниться постоянно. Протоколы заседаний коллегиальных органов — 5 лет, а некоторые документы, связанные с персоналом — 50-75 лет, с началом отсчета срока с 1 января года, следующего за годом окончания делопроизводства по документу.

Налогообложение дивидендов

ООО на УСН, которое выплачивает дивиденды физическим лицам, обязано удержать и перечислить НДФЛ в бюджет.

Ставки НДФЛ: от чего зависят и как рассчитываются

Размер налога определяется статусом получателя и суммой дохода.

Резиденты РФ, то есть лица, которые находятся в РФ не менее 183 дней в году, платят:

-

13 % — с суммы дивидендов до 2 400 400 рублей (включительно) за календарный год;

-

15 % — с суммы дивидендов свыше 2 400 400 рублей за календарный год.

Нерезиденты РФ платят 15 % со всей суммы дивидендов без пороговых значений.

Ставка применяется к каждой выплате отдельно, но годовой лимит в 2 400 000 рублей учитывается нарастающим итогом по всем дивидендным выплатам в течение года.

Сроки уплаты НДФЛ с дивидендов

Сроки перечисления налога зависят от периода выплаты.

Если дивиденды выплачены с 1 по 22 число месяца — НДФЛ нужно перечислить в бюджет до 28 числа этого же месяца.

Если дивиденды выплачены с 23 по последнее число месяца — НДФЛ уплачивается до 5 числа следующего месяца.

Пример

Дивиденды выплачены 10 июля → НДФЛ перечисляется до 28 июля.

Дивиденды выплачены 25 июля → НДФЛ перечисляется до 5 августа.

Порядок удержания и отчётности по НДФЛ

При выплате дивидендов ООО обязано:

1. Определить налоговую базу, то есть всю сумму начисленных дивидендов.

2. Применить соответствующую ставку НДФЛ в зависимости от статуса получателя и суммы дохода.

3. Удержать налог из суммы выплаты.

4. Перечислить удержанный НДФЛ в бюджет.

5. Выплатить участнику чистую сумму за вычетом налога.

Пример расчёта

Начислено дивидендов: 1 000 000 руб.

Ставка НДФЛ (для резидента РФ): 13 %

Удерживаемый НДФЛ: 1 000 000 × 0,13 = 130 000 руб.

Сумма к выплате участнику: 1 000 000 − 130 000 = 870 000 руб.

Последствия нарушений: пени за просрочку уплаты налога, штрафы за неисполнение обязанностей налогового агента и возможные претензии при налоговых проверках.

Отражение дивидендов в форме 6‑НДФЛ

Дивиденды отражаются в расчёте 6‑НДФЛ отдельно от других доходов с использованием кода дохода 1010 («Дивиденды»).

Коды вычета не применяются, так как к дивидендам налоговые вычеты не положены.

Особые коды бюджетной классификации для НДФЛ с дивидендов:

-

КБК для ставки 13 % до 2 400 000 рублей;

-

КБК для ставки 15 % свыше 2 400 000 рублей для резидентов и для всех сумм у нерезидентов.

Дивиденды в форме 6‑НДФЛ отражаются в следующих разделах:

-

Раздел 1 — суммы удержанного НДФЛ по срокам перечисления.

-

Раздел 2 — обобщённые суммы доходов и налога по ставке. Дивиденды показываются отдельно по каждой ставке (13 % и 15 %).

-

Приложение 1 (справка о доходах) — дивиденды указываются в отдельной строке с кодом 1010.

Сроки представления 6‑НДФЛ по дивидендам

Расчёт 6‑НДФЛ подаётся ежеквартально — не позднее 25‑го числа месяца, следующего за отчётным кварталом, а также за год — не позднее 25 февраля следующего года.

В разделе 1 суммы НДФЛ с дивидендов должны быть отражены в тех периодах, когда налог был фактически удержан, а не начислен.

Чем грозят ошибки в отчётности по форме 6‑НДФЛ

Неточности и просрочки при сдаче расчёта 6‑НДФЛ чреваты финансовыми потерями для бизнеса. Рассмотрим, какие санкции применяет налоговая служба и как на практике рассчитываются штрафы.

1. Нарушение сроков подачи отчёта. Если компания не успевает сдать 6‑НДФЛ вовремя, ей начисляется штраф — 1 000 рублей за каждый месяц задержки, включая неполные периоды.

Пример

Организация обязана была направить отчёт за первый квартал не позднее 25 апреля. Фактически документ поступил в налоговую только 10 июня. Период просрочки охватывает:

полный месяц (с 26 апреля по 25 мая);

неполный месяц (с 26 мая по 10 июня).

Итоговый штраф: 1 000 × 2 = 2 000 рублей.

2. Ошибки в содержании отчёта. Некорректные данные — будь то неправильные суммы выплат, ошибочные коды доходов или неточности в персональных сведениях, влекут отдельный вид санкций. За каждый документ с неточностями компания выплачивает 500 рублей.

Пример

В полугодовом отчёте бухгалтер случайно указал код дохода 2000 вместо корректного 1010 для дивидендов одного сотрудника. Несмотря на единичный характер ошибки, штраф составит 500 рублей. Если аналогичные недочёты допущены в трёх записях, сумма возрастает до 1 500 рублей.

3. Задержка с перечислением НДФЛ

Просрочка уплаты налога запускает механизм начисления пеней. Их размер определяется:

-

ключевой ставкой Центрального банка;

-

суммой неуплаченного налога;

-

количеством дней просрочки.

При систематических или грубых ошибках налоговая применяет жёсткие меры:

Блокировка счетов. Спустя 10 дней после истечения срока сдачи отчёта ФНС вправе приостановить операции по расчётным счетам компании. Это парализует хозяйственную деятельность — невозможно проводить платежи, рассчитываться с контрагентами, выплачивать зарплату.

Налоговые проверки. Обнаружение существенных расхождений, например, занижение налогооблагаемой базы, становится основанием для углублённой проверки. В результате:

-

доначисляются неуплаченные суммы налога;

-

начисляются пени за просрочку;

-

применяются штрафные санкции за нарушение налогового законодательства.

Как минимизировать риски

Чтобы избежать финансовых потерь и административных барьеров, рекомендуем:

Контролировать сроки. Настройте внутренние напоминания о датах сдачи отчётности — за 5–7 дней до крайнего срока.

Проверять данные дважды. Используйте автоматизированные сервисы для сверки сумм, кодов доходов и персональных сведений перед отправкой.

Оперативно исправлять ошибки. Если неточность обнаружена до начала проверки ФНС:

-

подайте уточнённый расчёт;

-

доплатите недостающую сумму налога;

-

перечислите пени (если есть просрочка).

Вести учёт изменений в законодательстве. Следите за обновлениями в Налоговом кодексе и разъяснениями ФНС. Это поможет избежать типовых ошибок.

Привлекать экспертов. При сложной структуре выплат или крупных объёмах данных доверьте подготовку отчёта профессиональным бухгалтерам или аутсорсинговым сервисам.

Для корректного расчёта налоговой базы, рекомендуем:

-

Проверять статус получателя (резидент или нерезидент) перед расчётом налога.

-

Следить за нарастающим итогом дивидендов в течение года для применения ставки 15 % свыше 2 400 400 рублей.

-

Использовать актуальные КБК и коды доходов.

-

Сверять суммы в 6‑НДФЛ с платёжными поручениями на уплату НДФЛ.

-

Хранить первичные документы (решения о выплате, платёжки, выписки) не менее 5 лет.

Дивиденды ООО при УСН: частые вопросы собственников

Эксперт Мария Токарева

Финдир НФ

Можно ли распределять дивиденды на основании управленческой отчётности, а не бухгалтерской?

Для расчёта и выплаты дивидендов обязательно используется только бухгалтерская отчётность, утверждённая в установленном порядке.

По закону базой для распределения дивидендов служит чистая прибыль, зафиксированная в бухгалтерских документах: в отчёте о финансовых результатах и балансе.

Показатели прибыли в управленческой и бухгалтерской отчётности часто не совпадают:

-

в бухучёте расходы отражаются при возникновении обязательства, даже если они не оплачены;

-

в налоговом учёте при УСН расходы учитываются только после фактической оплаты.

Налоговая проверяет дивиденды только по бухгалтерским документам. Если опираться на управленческую отчётность, выплаты могут признать незаконными, переквалифицировать их в другой доход и начислить дополнительные налоги и штрафы.

Поэтому для легитимной выплаты дивидендов опирайтесь исключительно на утверждённую бухгалтерскую отчётность.

Какой процент прибыли лучше направить на дивиденды, а сколько оставить в компании?

Оптимальный размер дивидендов не фиксирован и зависит от ряда факторов: стадии развития компании, стратегических целей, финансового состояния и требований участников.

Например, на старте бизнеса большая часть прибыли реинвестируется в развитие. Дивиденды минимальны или не выплачиваются. На стадии зрелости, когда компания стабильная, допустимо распределять большую долю прибыли —50–70 %. Когда бизнес идёт на спад или проводится реструктуризация, дивиденды могут быть снижены для сохранения финансовой устойчивости.

Перед принятием решения о выплате дивидендов рекомендуется провести анализ финансового состояния компании и проконсультироваться с юристом или бухгалтером.

Читайте другие статьи по теме в Нескучной газете:

Порядок выплаты дивидендов учредителю ООО: как не потерять деньги и репутацию

Дивиденды ООО при УСН: в двух словах

-

Чтобы компания могла распределить прибыль между участниками, она должна отвечать четырём ключевым требованиям: в бухгалтерской отчётности есть чистая прибыль; уставный капитал оплачен целиком; у фирмы нет признаков банкротства; чистые активы стоят дороже, чем уставный капитал.

-

Закон разрешает выплачивать дивиденды не чаще раза в квартал. График обязательно прописывают в уставе ООО. Если платить дивиденды каждый месяц, налоговая может решить, что это на самом деле зарплата. Тогда компанию ждут дополнительные налоги и страховые взносы, проверки и возможные штрафы.

-

Для расчёта дивидендов за основу берут чистую прибыль из бухгалтерского баланса. Но сначала нужно закрыть убытки прошлых лет — только после этого оставшуюся прибыль можно распределять между участниками.

-

После того как участники приняли решение о выплате дивидендов, у компании есть 60 дней, чтобы перечислить деньги. При выплате нужно: удержать НДФЛ с каждого получателя и вовремя перевести налог в бюджет.Кроме того, компания обязана сдавать отчёт 6‑НДФЛ — каждый квартал и по итогам года.

Поможем наладить финансовый учёт и выводить дивиденды без ущерба для бизнеса

Хотите, чтобы ваш бизнес стабильно рос, а дивиденды выплачивались без налоговых рисков и кассовых разрывов? Финдиры Нескучных наведут порядок в финансах и помогут выстроить прозрачную систему учёта.

Наши услуги:

-

Автоматизация процессов бюджетирования — настроим систему планирования и контроля расходов, которая позволит прогнозировать прибыль и безопасно распределять дивиденды.

-

Оптимизация складских процессов — сократим издержки на хранение, минимизируем потери и повысим оборачиваемость товаров, освободив ресурсы для выплат учредителям.

Вот, что мы уже сделали:

Вы тоже можете сотрудничать с нами. Страна и город не имеют значения. Финдиры Нескучных работают онлайн со всеми городами России, СНГ, Европы. Самый простой способ познакомиться с нами — онлайн-экскурсия.