В отчете о движении денежных средств любые поступления и траты записываются так, как они есть. Пришло на счет 100 000 ₽ от клиента, эту сумму и записали. Но иногда для удобства можно выделить и НДС. Рассказываем нюансы.

Содержание

НДС в отчете о движении денежных средств

Как учесть НДС в отчете о движении денежных средств

НДС в отчете о движении денежных средств: в двух словах

Поможем учесть в ДДС всё, что надо, и не учитывать, что не надо

НДС в денежных потоках

Предприниматели и читатели Газеты Нескучных знают, что такое НДС и отчет о движении денежных средств, но на всякий случай дадим немного теории.

Итак, НДС, он же налог на добавленную стоимость, — это косвенный налог, который включен в стоимость товара или услуги. Когда покупатель берет в магазине батон, в его стоимость уже включен НДС. Магазин при этом выступает налоговым агентом — перечисляет этот НДС в налоговую, а та — в федеральный бюджет.

ДДС, или отчет о движении денежных средств, — пожалуй, основной отчет любого предпринимателя. ДДС показывает, сколько денег есть на счетах, откуда они приходят и куда уходят. Этот отчет нужен, чтобы контролировать движение денег.

Теперь, когда с теорией разобрались, вернемся к теме нашей статьи — отражению НДС в отчете ДДС. Например, клиент оплатил товар или компания перечислила деньги поставщику, — в любой из этих операций есть НДС. Вопрос в том, как его учитывать в отчете ДДС.

И здесь есть два основных правила:

- в бухгалтерском учете любые поступления и платежи от НДС очищаются, — это значит, что суммы указываются без НДС;

- в управленческом учете суммы записываются так, как они есть, — включая НДС.

Дальше будем рассказывать об НДС в ДДС именно в управленческом учете.

НДС в отчете о движении денежных средств

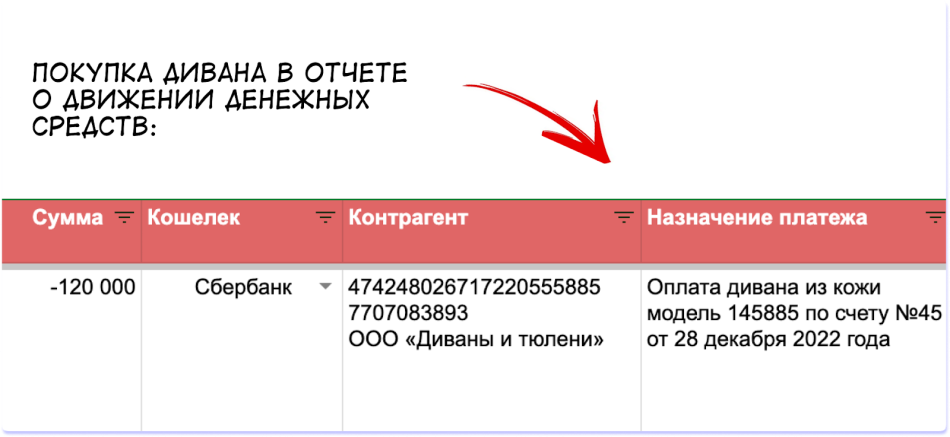

Чтобы было проще, начнем сразу с примера. Предположим, компания «Рожки и ножки» купила себе в офис новый диван за 120 000 ₽. Примерно такой:

В стоимость этого дивана включен НДС — 20 000 ₽.

В отчете о движении денежных средств покупку можно записать так:

То есть правило такое: сколько товар или услуга стоит, такую цифру и указывают в отчете ДДС. Неважно, поступление это или оплата.

Как учесть НДС в отчете о движении денежных средств

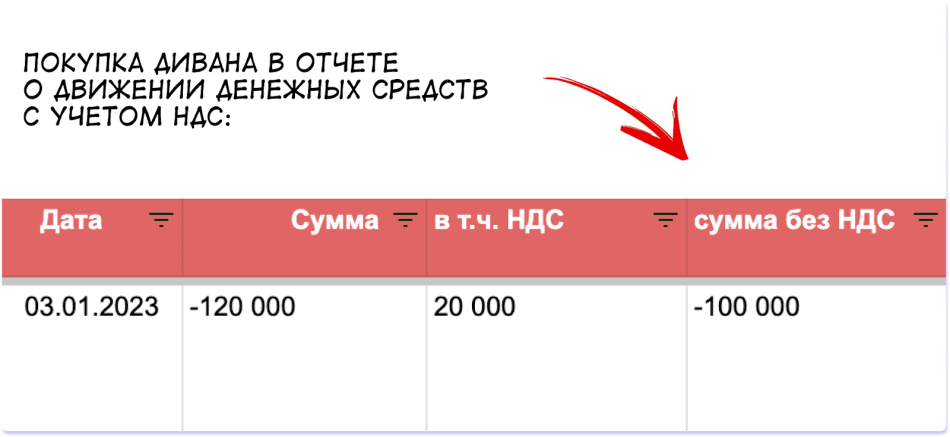

Иногда предприниматели всё же выделяют НДС в ДДС отдельной колонкой. Обычно так делают компании на общей системе налогообложения, чтобы потом было удобнее работать с другой отчетностью, например, ОПиУ. Так, в отчете о прибылях и убытках доходы и расходы указывают без НДС, — чтобы увидеть состояние дел так, как оно есть.

Итак, НДС из конкретных операций можно выделять, если компания:

- применяет ОСНО, то есть она плательщик НДС;

- получила деньги за проданные товары и услуги;

- платит за товары или услуги и в назначении платежа или в счете прямо указано, что он содержит НДС.

Во всех остальных случаях НДС выделять не нужно. Но, напомним, это только для управленческой отчетности!

У бухгалтерии свои правила по поводу НДС

Всё, что мы говорили выше, справедливо для управленческого учета — его собирают для собственника и команды, а не для налоговой. В бухгалтерском же учете правила намного сложнее, там нужно не только очищать каждую операцию от НДС, но еще и понимать:— как учитывать НДС от заказчиков или покупателей;

— как отражать перечисленные подрядчиками и поставщиками суммы;

— какие суммы НДС компания может предъявлять к вычету согласно 21 статье НК РФ;

— в какие строчки записывать те или иные поступления (в 4119 — одни, в 4129 — другие, а еще есть 4121, 4111 и прочие);

— как работает формула расчета НДС;

— что там с таможенным НДС: в какую строчку записывать и чем отличается от других.

Короче, жизнь бухгалтера не проста. И хорошо, что мы не об этом НДС в управленческом учете: полное руководство

НДС в отчете о движении денежных средств: в двух словах

- НДС, он же налог на добавленную стоимость, — это косвенный налог, который включен в стоимость товара или услуги.

- ДДС, или отчет о движении денежных средств, показывает, сколько денег есть на счетах, откуда они приходят и куда уходят.

- Отчет о ДДС в управленческом учете от НДС не очищают: сколько товар или услуга стоит, такую цифру и указывают в отчете. Неважно, поступление это или оплата.

- В бухгалтерском учете любые поступления и платежи от НДС очищаются, — это значит, что суммы указываются без НДС.

- Иногда для удобства предприниматели всё же выделяют НДС в ДДС. Это дополнительная колонка, которая вносится в отчет по желанию.

Поможем учесть в ДДС всё, что надо, и не учитывать, что не надо

О том, как грамотно вести ДДС, где и как учитывать НДС, а где не учитывать, и о других нюансах управленческого учета знают наши финдиры. Они умеют находить проблемные места и разбираться с ними, оптимизировать расходы, увеличивать выручку и прибыль, выстраивать стабильные продажи. Вот как обычно работают наши финдиры:

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓