Закрыть ООО несложно. Закрыть его чисто — другой разговор. На практике главное препятствие финансовое: налоговая должна убедиться, что компания чиста перед бюджетом, кредиторами и фондами. Расхождение в рубль пени или пропущенная форма — и процедура встаёт. Рассказываем, как этого избежать.

Почему отчётность при ликвидации важнее юридических формальностей

Этапы закрытия и что сдавать на каждом шаге

Промежуточный ликвидационный баланс: фиксируем положение дел

Окончательный ликвидационный баланс: что смотрит налоговая

Налоговая отчётность: ОСНО и УСН

Отчётность в СФР при ликвидации ООО

Упрощённая ликвидация: кому доступна и чем отличается

Риск выездной проверки: что его провоцирует

Отчётность при ликвидации ООО: частые вопросы собственников

Отчётность при ликвидации ООО: в двух словах

Нескучные помогут закрыть компанию без потерь

Почему отчётность при ликвидации важнее юридических формальностей

В обычной работе бухгалтерская отчётность отвечает на вопрос «что есть у компании и кому она должна». При закрытии вопрос меняется на противоположный: «почему ничего не осталось и куда всё делось». Налоговая требует ответа на него с документами.

ИФНС сверяет данные из разных источников: балансы, декларации, банковские выписки, сведения из СФР. Если хоть где-то цифры расходятся или чего-то не хватает — отказ в регистрации ликвидации. Не временная пауза, а именно отказ: придётся исправлять и начинать заново.

Практика однозначна: подавляющее большинство отказов — это не юридические ошибки в оформлении документов. Это финансовые несоответствия: необъяснённое исчезновение имущества, задолженность в несколько копеек, форма, о которой забыли. Именно поэтому отчётность при ликвидации ООО — не сопутствующая бюрократия, а центральный элемент всей процедуры.

Этапы закрытия и что сдавать на каждом шаге

Ликвидация устроена как цепочка: каждое следующее действие разрешено только после завершения предыдущего. Пропустить звено или поменять шаги местами не получится.

Последовательность этапов:

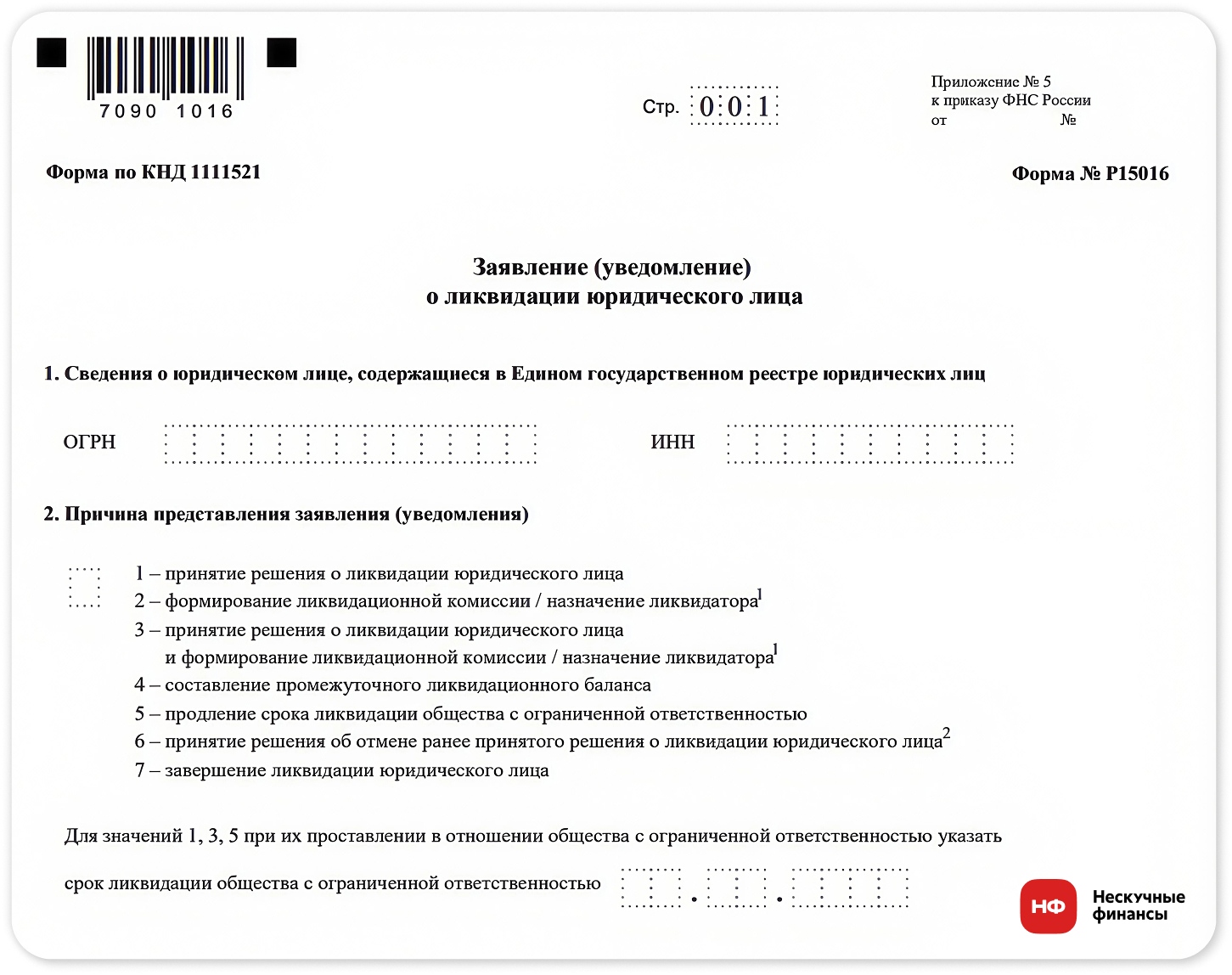

Сначала участники принимают решение о ликвидации и в течение трёх рабочих дней уведомляют об этом налоговую по форме Р15016 (код «3»).

Первая страница формы Р15016. Актуальный шаблон можно скачать на официальном сайте Федеральной налоговой службы www.nalog.gov.ru

Даже если два месяца прошли — есть два случая, когда уведомление всё равно подавать нельзя: незавершённый судебный процесс с кредитором и действующая выездная налоговая проверка (подп. «б», «в» п. 4 ст. 20 Закона № 129-ФЗ). Пока они не закрыты — уведомление подавать нельзя.

Если ваш горизонт планирования сузился до пары недель, а вместо развития бизнеса вы занимаетесь тушением ежедневных «пожаров» и читаете эту статью с грустью, что вам это предстоит, то пора менять подход.

Узнайте подробнее про разработку финансовой стратегии на год, чтобы получить пошаговый план роста и уверенно управлять будущим компании без страха кассовых разрывов.

Промежуточный ликвидационный баланс: фиксируем положение дел

Промежуточный ликвидационный баланс (ПЛБ) — первый финансовый документ в процессе ликвидации. Он составляется после того, как двухмесячный период для кредиторов завершился, и отвечает на вопрос: что на сегодня есть у компании и кому она отвечает.

В ПЛБ включается всё: деньги на счетах и в кассе, имущество, дебиторская задолженность — и все обязательства, включая те, по которым ещё продолжаются судебные споры. Именно здесь частая ошибка: если кредитор подал иск, его требование всё равно должно быть отражено в балансе — игнорирование незавершённого спора служит основанием для отказа (Постановление Президиума ВАС РФ от 08.04.2014 № 18558/13).

Что нужно сделать перед составлением ПЛБ: провести полную инвентаризацию всего имущества и всех обязательств, убедиться в истечении двухмесячного срока с даты публикации, а также проверить, что нет незавершённых судебных дел с кредиторами и действующих выездных проверок.

Как подаётся в налоговую. Сам баланс в ИФНС не направляется — только уведомление по форме Р15016 с кодом «4». Срок подачи уведомления: 3 рабочих дня с момента, когда участники утвердили ПЛБ. К уведомлению прикладывают протокол об утверждении и экземпляр публикации из «Вестника».

По форме баланса: с 2025 года отчётность формируется согласно ФСБУ 4/2023 (приказ Минфина от 04.10.2023 № 157н). Специального бланка для ликвидационного баланса пока нет — ФНС разрешила использовать стандартную форму (письмо от 23.04.2025 № ЗГ-2-1/6878@). Но перед составлением лучше уточнить в своей инспекции: на местах требования могут отличаться.

Окончательный ликвидационный баланс: что смотрит налоговая

Окончательный ликвидационный баланс (ОЛБ) составляется после того, как все кредиторы получили расчёт. Его цель — подтвердить: перед третьими лицами долгов нет, оставшееся имущество распределено между участниками.

Ключевое условие для принятия ОЛБ налоговой: кредиторская задолженность равна нулю. Счета расчётов с поставщиками, покупателями, по налогам, зарплате и займам должны быть закрыты. Если хоть что-то осталось незакрытым — ИФНС обязана отказать в регистрации ликвидации (Постановления Президиума ВАС РФ № 14449/12, № 11925/12, № 7075/11).

Три расхождения между ПЛБ и ОЛБ, которые гарантированно вызовут проблемы:

Первое — имущество было в ПЛБ, а в ОЛБ его нет, при этом нет ни договора о продаже, ни акта утилизации. Налоговая расценит это как основание для выездной проверки и доначисления налога на прибыль.

Пример из практики. Бухгалтер списал безнадёжную дебиторку на 2 млн рублей без акта — «раз всё равно закрываемся». Налоговая запросила документы, бухгалтер не смог их предоставить. Итог: 400 000 рублей доначисленного налога, пени, четыре месяца дополнительного ожидания.

Рабочее правило: каждая строка ОЛБ должна объясняться через ПЛБ и подтверждаться документом. Иначе — вопросы от налоговой, которые встанут поперёк ликвидации.

Налоговая отчётность при ликвидации: ОСНО и УСН

Первая ошибка, которую делают при ликвидации — мыслить стандартным налоговым годом. При закрытии компании это не работает.

Последний налоговый период начинается 1 января и заканчивается в тот день, когда запись о ликвидации появляется в ЕГРЮЛ (ст. 55 НК РФ). Всё, что произошло с 1 января до этой даты, отражается в финальных декларациях.

Пример. Компания ликвидирована 20 августа. Декларация по налогу на прибыль охватывает период с 1 января по 20 августа. Декларация по НДС — за третий квартал целиком, даже если компания проработала в нём меньше месяца.

Что сдаётся на ОСНО: декларация по налогу на прибыль за период с 1 января до даты ликвидации; декларация по НДС за квартал, в котором произошло закрытие — только электронно (п. 5 ст. 174 НК РФ); декларация по налогу на имущество при наличии объектов; расчёт 6-НДФЛ и РСВ при наличии выплат сотрудникам.

Что сдаётся на УСН: декларация по УСН за период с 1 января до даты ликвидации; с 2026 года используется форма по приказу ФНС от 26.12.2025 № ЕД-7-3/1017@; РСВ и 6-НДФЛ при наличии сотрудников.

На титульном листе каждой финальной декларации указывается код ликвидации «0» в поле реорганизации и код «50» в поле налогового периода. Это принципиально: код «34» (обычный годовой) при ликвидации не применяется. Поставить «34» — значит получить требование о повторной сдаче. В РСВ при ликвидации применяются коды «51», «52», «53» или «90» в зависимости от того, в каком периоде происходит закрытие.

Все декларации должны быть приняты налоговой, а налоги уплачены до подачи окончательного ликвидационного баланса. Любой остаток задолженности — хоть рубль пеней — делает продолжение процедуры невозможным.

Почитать по теме: Как выбрать налоговый режим в 2026 году

Отчётность в СФР при ликвидации ООО

Кадровый блок при ликвидации сдаётся в особом режиме: не в обычные квартальные и годовые сроки, а досрочно. После того как компания исключена из ЕГРЮЛ, электронная подача в СФР недоступна — придётся ехать лично с бумажными документами. Это реальная сложность, поэтому все кадровые формы нужно закрыть до завершения ликвидации.

Сроки по каждой форме:

-

ЕФС-1 (подраздел 1.1 — факт увольнения) подаётся в СФР на следующий рабочий день после того, как подписан приказ об увольнении. Ждать конца месяца или квартала нельзя.

-

ЕФС-1 (подраздел 1.2 — страховой стаж) подаётся в СФР в течение месяца после того, как участники утвердили промежуточный ликвидационный баланс. Крайний срок — день подачи финального пакета документов в ИФНС (п. 11 ст. 11 Закона № 27-ФЗ).

-

ЕФС-1 (раздел 2 — взносы на травматизм) нужно сдать в СФР до того, как подаётся первое заявление Р15016 в налоговую.

-

РСВ и персонифицированные сведения подаются в ИФНС до составления промежуточного ликвидационного баланса.

-

Расчёт 6-НДФЛ подаётся в ИФНС до исключения компании из ЕГРЮЛ.

Актуальная форма ЕФС-1 утверждена приказом СФР от 17.11.2023 № 2281.

Нюанс, о котором часто забывают. И вот здесь чаще всего спотыкаются. Персонифицированные сведения подаются и на ликвидатора — даже если в штате больше нет ни одного сотрудника. Конституционный суд РФ определил: отношения между ликвидатором и юрлицом по своей природе близки к оказанию услуг, независимо от того, есть ли договор и выплачивается ли вознаграждение (Определение от 06.06.2016 № 1170-О). Если подать «нулёвку» без ликвидатора — ИФНС выставит требование и задержит процедуру.

Без справки от СФР об отсутствии задолженности налоговая не примет финальный пакет. При подаче заявления на исключение ИФНС автоматически запрашивает данные у фонда, и при наличии долгов или несданных форм система формирует отказ.

Упрощённая ликвидация: кому доступна и чем отличается

С июля 2023 года у субъектов МСП появился альтернативный способ закрыть компанию — через ст. 21.3 Закона № 129-ФЗ. Вместо многоэтапной процедуры с ликвидатором, двумя балансами и тремя обращениями в налоговую — одно заявление и ожидание. Срок: около 3,5 месяцев.

Семь условий, которые должны выполняться одновременно — на момент подачи заявления и вплоть до исключения из реестра (п. 8 ст. 21.3 Закона № 129-ФЗ):

-

компания входит в реестр МСП;

-

НДС не уплачивает или имеет освобождение по ст. 145 НК РФ;

-

расчёты со всеми кредиторами завершены;

-

в ЕГРЮЛ отсутствует отметка о недостоверных сведениях;

-

налоговых долгов нет — ни рубля;

-

недвижимость и транспорт на балансе отсутствуют;

-

никаких параллельных процедур: ни реорганизации, ни банкротства.

Если за три месяца ожидания хотя бы одно условие перестаёт соблюдаться — в ликвидации откажут.

Актуально для 2026 года. С 1 января 2026 года компании на УСН с годовым доходом свыше 20 млн рублей автоматически признаются плательщиками НДС. Те, кто в прошлые годы легко проходил по критериям упрощённой ликвидации, могут больше не соответствовать этому условию. Статус нужно проверить в личном кабинете ФНС до подачи заявления.

Как запустить процедуру. Все участники единогласно принимают решение — именно о ликвидации в порядке ст. 21.3 Закона № 129-ФЗ, это важно зафиксировать в протоколе. Затем по форме № Р19001 (приказ ФНС от 22.04.2024 № ЕД-7-14/329@) подаётся заявление: при электронной подаче каждый участник подписывает его УКЭП, при бумажной — с нотариальным заверением. ФНС проверяет заявление 5 рабочих дней, при соблюдении условий вносит запись в ЕГРЮЛ и сама публикует объявление — без оплаты со стороны компании. Затем три месяца ожидания возражений. Нет возражений — исключение из реестра.

Что с отчётностью. ПЛБ и ОЛБ не составляются и в налоговую не подаются. Однако финальные декларации и бухгалтерская отчётность за период с 1 января до даты исключения обязательны. При подписании заявления Р19001 участники принимают на себя обязательство сдать всю отчётность и уплатить налоги не позднее чем за один рабочий день до фактического исключения.

Чем две процедуры отличаются по существу:

Стандартная ликвидация занимает от полугода до года, требует назначения ликвидатора, трёх обращений в налоговую, публикации за счёт компании, уплаты госпошлины 800 рублей и составления двух ликвидационных балансов.Почитать по теме: Финансовый аудит: что это и зачем нужен бизнесу

Риск выездной проверки: что его провоцирует

Налоговая вправе назначить выездную проверку в связи с ликвидацией и использует это право точечно — когда в отчётности есть настораживающие сигналы. Для небольшой компании с чистыми цифрами и скромным оборотом риск невысок. Для бизнеса на ОСНО с крупными оборотами, большим НДС и нагрузкой ниже среднеотраслевой — существенно выше.

Что чаще всего привлекает внимание инспекции:

-

разрыв между последней годовой отчётностью и ПЛБ: активы упали больше чем вдвое — без объяснений;

-

имущество присутствовало в промежуточном балансе, а в окончательном исчезло: нет ни договора купли-продажи, ни акта списания;

-

дебиторская задолженность обнулилась без подтверждающих документов;

-

налоговая нагрузка ниже среднеотраслевого показателя по региону;

-

доля НДС-вычетов превышает 89%;

-

несколько убыточных лет при продолжающейся деятельности.

Что делать до начала ликвидации:

-

провести внутренний аудит за три последних года;

-

запросить акт сверки в ИФНС;

-

собрать закрывающие документы по каждой сделке — договоры, акты, платёжки;

-

через сервис «Как видит меня налоговая» в личном кабинете ФНС проверить, как инспекция оценивает компанию.

Что после закрытия. Исключение из реестра не означает, что все вопросы закрыты. При обнаружении ошибок в отчётности претензии переходят на учредителей, директора и ликвидатора лично — через механизм субсидиарной ответственности. Срок для подачи иска кредиторами: один год с момента, когда они узнали о нарушении своих прав. Налоговые документы — хранить не менее 5 лет (ст. 23 НК РФ), кадровые — значительно дольше (приказ Росархива от 20.12.2019 № 236).

Отчётность при ликвидации ООО: частые вопросы собственников

Эксперт Елена Кустова

Финдир НФ

Нужно ли составлять промежуточный ликвидационный баланс, если у компании нет ни имущества, ни долгов?

В стандартной процедуре — да, ПЛБ обязателен вне зависимости от состояния активов: ст. 63 ГК РФ не делает исключений для «пустых» компаний. Единственный выход — упрощённая ликвидация по ст. 21.3 Закона № 129-ФЗ. Там ПЛБ не предусмотрен вообще. Если компания подходит по всем семи условиям — это более быстрый и дешёвый путь.

Как налоговая проверяет соответствие промежуточного и окончательного баланса?

Налоговая сверяет ПЛБ и ОЛБ автоматически — по своим базам. Три ситуации всегда вызывают вопросы: актив был в ПЛБ и исчез в ОЛБ без документов; кредиторка обнулилась без подтверждения погашения; дебиторка пропала без акта. Налоговая работает по формуле: Активы(ОЛБ) должны быть не больше, чем Активы(ПЛБ) минус погашенная кредиторка минус расходы на ликвидацию. Нарушение этой логики — запрос пояснений или отказ.

Как правильно отразить дебиторскую задолженность, чтобы ИФНС не отказала в закрытии?

Дебиторка — актив наравне с деньгами на счёте. Просто убрать её из баланса нельзя. Есть три пути: взыскать до составления ОЛБ; передать право требования учредителям по договору цессии — тогда в балансе отражается передача, а не исчезновение; списать с оформленным актом, который подтверждает истечение срока исковой давности или документально доказанную невозможность взыскания. Без документального основания налоговая доначислит 20% от суммы в виде налога на прибыль.

Нужно ли сдавать нулевую отчётность, если деятельность не велась несколько лет?

Да, нулевые декларации обязательны. Налоговый период при ликвидации — с 1 января до даты исключения из ЕГРЮЛ — считается вне зависимости от того, были ли операции. Отсутствие деятельности не освобождает от обязанности сдать отчёт. Пропущенная декларация блокирует ликвидацию.

Что делать с нераспределённой прибылью при ликвидации?

Нераспределённая прибыль — строка 1370 бухгалтерского баланса, накопленный финансовый результат после налогообложения. При ликвидации она распределяется между участниками пропорционально их долям. В окончательном балансе строка обнуляется. Часть выплаты, превышающая первоначальный вклад участника в уставный капитал, облагается НДФЛ. Компания как налоговый агент обязана удержать и перечислить налог — даже если расчёт производится имуществом, а не деньгами.

Кто несёт ответственность за ошибки в отчётности после исключения ООО из ЕГРЮЛ?

Ответственность переходит на тех, кто контролировал компанию: учредителей, директора, ликвидатора. Кредиторы могут обратиться в суд в течение года с момента, когда обнаружили нарушение своих прав. Иски на практике поступают спустя несколько лет после закрытия. Единственная защита — документы. Если бумаги в порядке, доказать добросовестность реально. Именно поэтому документацию по ликвидации важно хранить: налоговую — не менее 5 лет (ст. 23 НК РФ), кадровую — значительно дольше.

Какие отчёты по сотрудникам сдаются досрочно?

ЕФС-1 (подраздел 1.1) — следующий рабочий день после каждого приказа об увольнении. РСВ и персонифицированные сведения — до составления ПЛБ. ЕФС-1 (подраздел 1.2, сведения о стаже) — в течение месяца после утверждения ПЛБ, но не позднее дня подачи документов в ИФНС (п. 11 ст. 11 Закона № 27-ФЗ). Раздел 2 ЕФС-1 по взносам на травматизм — до первого заявления Р15016.

В какие сроки уведомить СФР и что туда подать?

В СФР подаётся форма ЕФС-1 трёх видов: подраздел 1.1 — следующий рабочий день после увольнения, подраздел 1.2 — в течение месяца после утверждения ПЛБ, раздел 2 — до первого обращения в ИФНС. Форма — по приказу СФР от 17.11.2023 № 2281 в действующей редакции.

Может ли ИФНС назначить выездную проверку после подачи уведомления о ликвидации?

Да, это право закреплено в п. 2 ст. 89 НК РФ. Вероятность выше при крупных оборотах, НДС и нагрузке ниже среднеотраслевой. Лучшая защита — провести внутренний аудит до старта ликвидации и собрать полный комплект подтверждающих документов по каждой сделке.

Отчётность при ликвидации ООО: в двух словах

-

Отчётность при ликвидации ООО — цепочка последовательных действий, где каждый следующий шаг возможен только после завершения предыдущего.

-

Ждёте два месяца с даты публикации в «Вестнике», проводите инвентаризацию и составляете промежуточный ликвидационный баланс.

-

Рассчитываетесь с кредиторами в порядке очерёдности, закрываете кадровую отчётность досрочно, получаете справку из СФР.

-

Составляете окончательный баланс с нулевой кредиторкой, сдаёте финальные декларации с кодом «50», подаёте пакет документов в ИФНС.

-

Любая ошибка в этой цепочке — необъяснённый актив, пропущенная форма, рубль задолженности по пеням — останавливает процедуру.

-

Расхождения, обнаруженные уже после закрытия, влекут личную ответственность участников и ликвидатора — по долгам отвечают своим имуществом.

Нескучные помогут закрыть компанию без потерь

Ликвидация ООО — финансовый процесс, в котором точность важнее скорости. Финдиры Нескучных помогают собственникам разобраться в состоянии компании, привести отчётность в порядок и пройти закрытие без неожиданных отказов.

Финансовый аудит — находим расхождения и риски до того, как их обнаружит налоговая.Вот как мы уже помогли нашим клиентам:

-

Как финдир Нескучных финансов вытащил бизнес из долговой спирали за 3 месяца: кейс торговой компании

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Работаем с клиентами из России, СНГ и Европы — удалённо, с полным погружением в данные вашего бизнеса.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-встреча ↓