Считаете в конце месяца деньги и видите: расходов больше, чем поступлений — значит, ушли в минус. Пришлось даже взять займ под процент у знакомого, чтобы выплатить зарплаты. В голове возникает вопрос: неужели всё плохо и бизнес работает в убыток?

Может быть, и нет. «Плохой» минус или «хороший» можно понять, если разделить денежный поток по видам деятельности. На какие виды делить и в каком отчёте — разобрали в статье.

Содержание

Как использовать виды денежных потоков для управления бизнесом

Шаблон отчета ДДС с разбивкой по видам деятельности

Виды денежных потоков: в двух словах

Поможем понять, куда уходят деньги

Три вида денежных потоков

Предпринимателям привычно делить денежный поток на поступления и выбытия и сравнивать: если сумма затрат больше суммы поступлений, то месяц неудачный, а если наоборот — все хорошо. Это самый быстрый способ оценить положение дел в бизнесе. Однако он не самый точный, так как многое зависит от того, на что хватило денег.

Например, в один месяц переплатили за содержание офиса —обновили форму сотрудников, но в конце месяца не хватило денег на основные расходы — зарплату и аренду.

В другой — потратились на запуск новой производственной линии. Разница между поступлениями и затратами была отрицательной, но аренда, зарплаты и другие регулярные обязательства закрыли.

Если каждый месяц оценивать по итоговой сумме расходов и доходов, то они получатся отрицательными.

Однако с точки зрения видов деятельности минус в первом месяце «плохой», так как основные статьи расходов не обеспечены деньгами вовремя, а второй месяц «хороший», потому что все основные обязательства закрыты. Да и позже новый цех будет приносить дополнительную прибыль.

Чтобы понять, как это работает, разделим денежный поток по видам деятельности и рассмотрим каждый отдельно. Всего их три:

- Операционный.

- Финансовый.

- Инвестиционный.

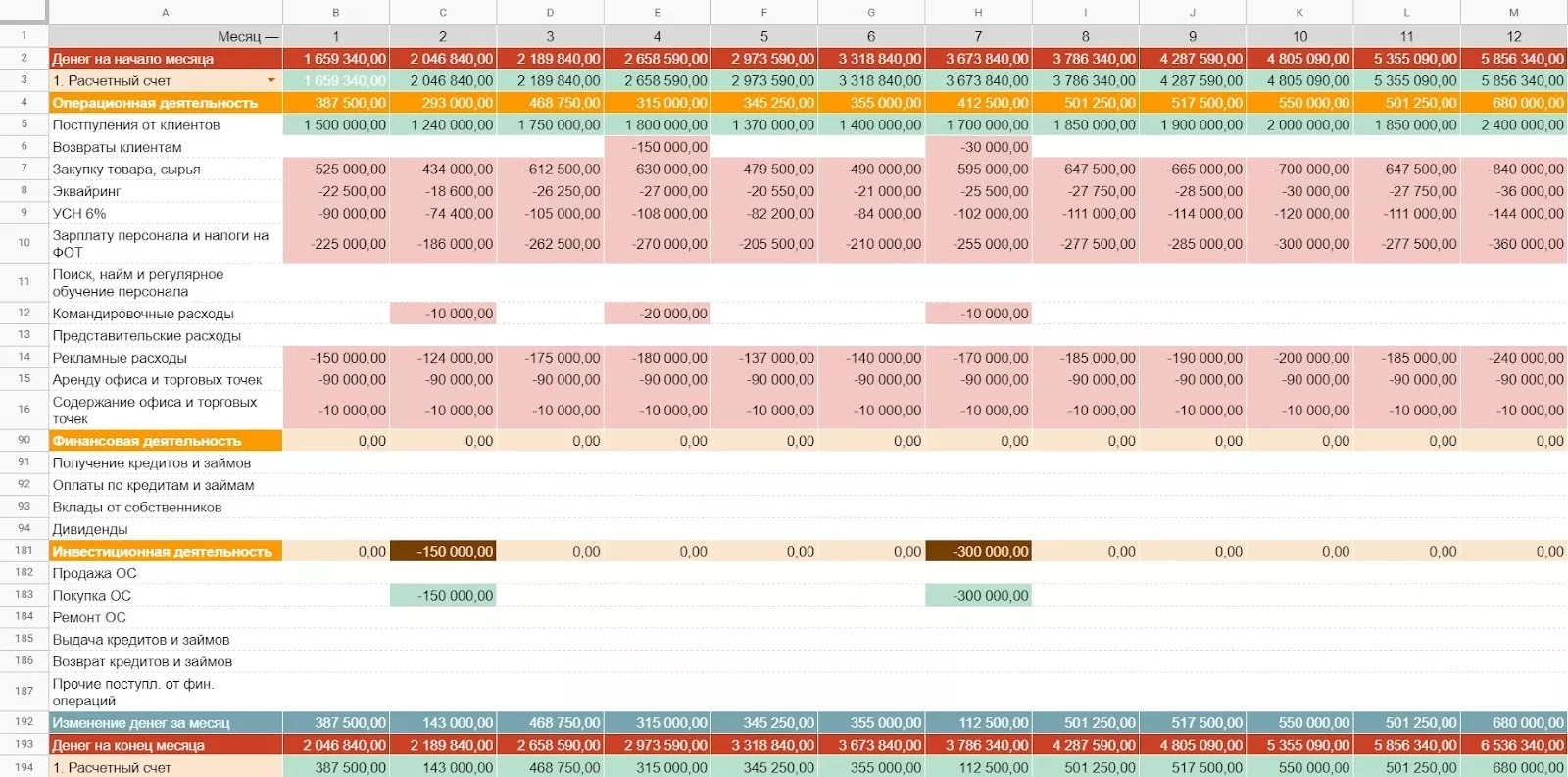

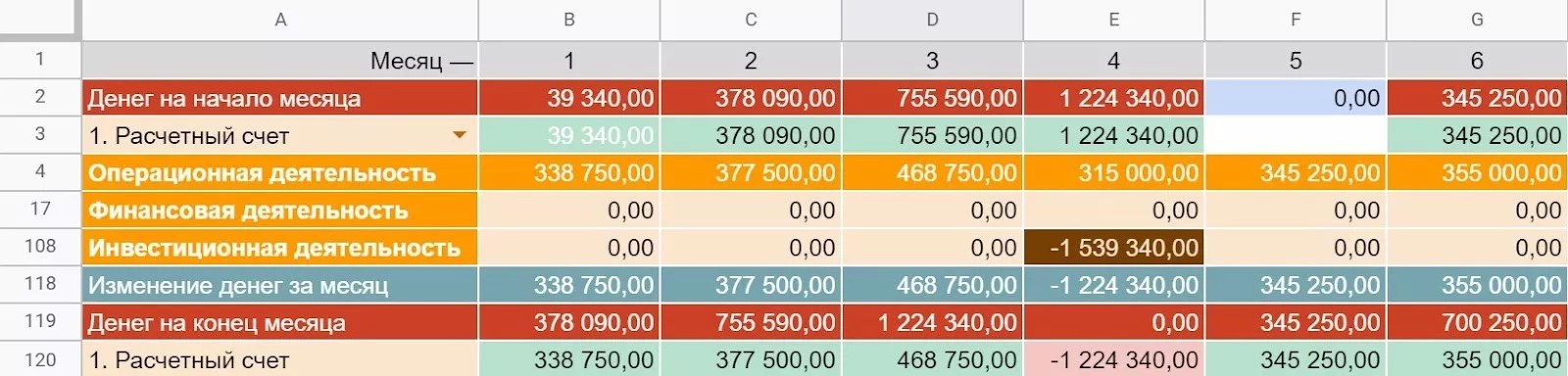

Разобраться поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

↑ Пример сводного отчета о движении денежных средств

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

- Возвраты клиентам

- Закупку товара, сырья

- Транспортные услуги

- Эквайринг

- РКО

- ЕНВД или УСН 6%

- Зарплату персонала и налоги на ФОТ

- Поиск, найм и регулярное обучение персонала

- Командировочные расходы

- Представительские расходы

- Рекламные расходы

- Расходы на подрядчиков

- Аренду офиса и торговых точек

- Содержание офиса и торговых точек

- Комиссии за получение наличных денег

В зависимости от бизнеса что-то можно убрать или добавить.

Операционный денежный поток может быть:

- положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

- или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

- Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

- Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

- Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

Хотите управлять компанией на основе цифр и предотвратить кассовые разрывы?

Проведите «Волшебный час» с нашим финансовым директором. Это бесплатная экспресс-консультация, на которой вы получите:

✔ Конкретные шаги для роста прибыли и снижения расходов.

✔ Анализ вашего бизнеса и скрытые резервы, которые можно использовать.

✔ Персонализированный план действий, который можно внедрить сразу.

Запишитесь на «Волшебный час» и взгляните на свой бизнес глазами профессионала.

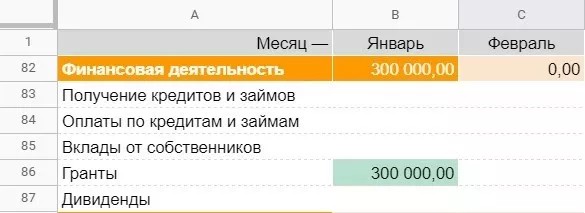

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

- Получение кредита.

- Получение займа.

- Вклады от собственников.

- Господдержка.

А в статьи выбытий по финансовой деятельности можно отнести:

- Оплаты по кредитам.

- Выплату займов.

- Дивиденды.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

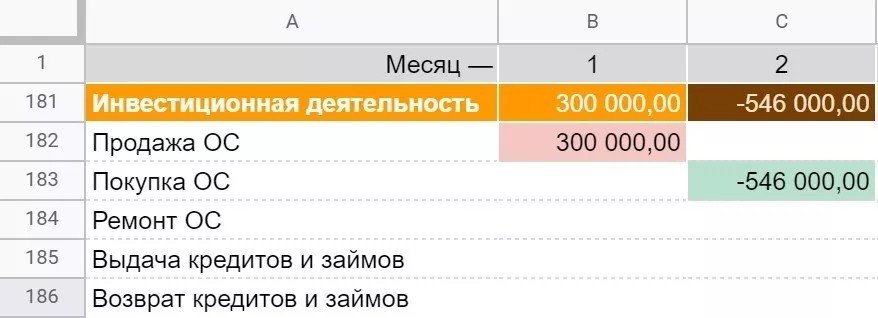

Инвестиционный денежный поток

Открыть третий ресторан, разработать новую линейку продуктов или купить дорогое оборудование в действующий бизнес — это инвестиционный вид деятельности. Все связанные с ним выбытия и поступления — это инвестиционный денежный поток. Он помогает создавать новые источники прибыли и развивать бизнес.

К инвестиционному денежному потоку мы относим выбытия, связанные с дорогостоящими улучшениями действующего бизнеса или с новыми проектами, которые еще не генерируют выручку или прибыль.

Иногда инвестиционный денежный поток путают с операционным. Например, если ресторатор открывает вторую точку и каждый день там что-то делает — красит стены, устанавливает оборудование, — то это не операционный вид деятельности, а инвестиционный. А вот обслуживание существующей торговой точки или уже запущенного направления бизнеса, а также их доход можно отнести к операционному денежному потоку.

Так как инвестиции сначала вкладывают, а потом получают от них прибыль, для начала рассмотрим пример статей выбытий по инвестиционной деятельности. Сюда можно отнести:

- Приобретение основных средств (недвижимости, дорогостоящего оборудования и т.д.).

- Покупку нематериальных активов (покупка сайта).

- Выдачу кредитов или займов другим компаниям.

- Запуск нового проекта.

А статьи поступлений по инвестиционной деятельности могут выглядеть так:

- Продажа основных средств.

- Продажа нематериальных активов.

- Возврат кредитов и займов.

Прежде чем какие-то средства направлять в инвестиции, необходимо понять, сколько денег «съедает» операционка. Тут важно запомнить, что без инвестиций действующее предприятие продолжит приносить выручку и прибыль. Просто не будет каких-то новых направлений. Поэтому грамотный предприниматель инвестирует положительную разницу по операционной деятельности безболезненно для основной работы компании.

А как обычно бывает: предприниматель загорелся идеей, вложил деньги, а новое направление еще 6 месяцев только «ест» и не генерирует никаких поступлений. В таком случае возникает кассовый разрыв и денег не хватает на операционные расходы.

Бывает и другая ситуация. В кассе закончились деньги, общая сумма расходов за месяц меньше доходов. Кажется, что предприятие работает в минус. Однако, вспомнив конкретные расходы, можно сделать вывод, что доходов от основной деятельности хватило, чтобы закрыть все обязательства по операционной деятельности компании, а на покупку нового грузовика была потрачена разница между доходами и расходами по операционной деятельности и сумма и остаток в кассе с прошлого месяца. Это здоровая ситуация и оправданный минус.

Что с этим всем делать

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

- Операционный — обеспечивает бесперебойную работу и развитие компании.

- Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

- Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

- Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

- Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

- Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за счёт собственных средств.

Как использовать виды денежных потоков для управления бизнесом

Разделение денежных потоков на операционный, финансовый и инвестиционный — это практический инструмент управления. Собрали типовые управленческие ситуации и решения, которые можно принять, если смотреть на деньги по видам деятельности.

Выявление и предотвращение кассовых разрывов

Что смотрим: операционный денежный поток.

Если по итогам месяца или в прогнозе видно, что поступлений от клиентов не хватает на регулярные обязательства (зарплаты, аренду, налоги, закупки), это сигнал о кассовом разрыве.

Важно отделить ситуацию, когда денег не хватает именно на операционку, от ситуации, когда минус возник из-за инвестиций.

Управленческое решение:

-

пересмотреть график платежей и приоритеты расходов;

-

отложить инвестиционные траты;

-

временно привлечь финансовый поток (займ, кредит, вклад собственника), но только для поддержки операционной деятельности, а не для закрытия системных убытков.

Планирование закупок и расходов

Что смотрим: операционный денежный поток в разрезе месяцев.

Закупки часто «съедают» деньги быстрее, чем приходит выручка, особенно при сезонности или росте бизнеса. Если планировать закупки без учёта операционного ДДС, можно легко создать дефицит ликвидности.

Управленческое решение:

-

привязывать объём закупок к прогнозу поступлений от клиентов;

-

переносить часть закупок на периоды с пиковыми продажами;

-

договариваться с поставщиками об отсрочках, если операционный поток временно слабее.

Решение о привлечении кредита или займа

Что смотрим: операционный и финансовый денежные потоки вместе.

Кредитом вполне можно воспользоваться, если операционный поток стабильно положительный. Проблемы начинаются, когда заемными средствами закрывают регулярные операционные убытки.

Управленческое решение:

-

если операционный поток положительный, кредит можно использовать для ускорения развития или сглаживания временных разрывов;

-

если операционный поток отрицательный — сначала устранять причины (цены, издержки, структура бизнеса), а не наращивать долговую нагрузку;

-

заранее проверять, хватает ли операционного дохода на обслуживание долга в будущих месяцах.

Когда каждый поток выполняет свою задачу, управлять бизнесом становится проще.

Шаблон отчета ДДС с разбивкой по видам деятельности

Чтобы вы ничего не настраивали, мы сделали шаблон отчета ДДС в Гугл-таблицах. Там уже все формулы, нормальная структура и оформление. Берите на вооружение! Для этого просто введите свою почту в поле ниже.

Виды денежных потоков: в двух словах

-

Общий минус по деньгам сам по себе ничего не говорит о состоянии бизнеса. Важно понимать, за счёт какого вида деятельности он возник: операционного, инвестиционного или финансового. Инвестиционный минус может быть нормальным и даже полезным, а операционный — сигналом проблемы.

-

Операционный денежный поток — ключ к устойчивости бизнеса. Если поступлений от основной деятельности хватает на регулярные обязательства, бизнес финансово здоров и может развиваться без угрозы кассовых разрывов.

-

Разделение денежных потоков помогает принимать управленческие решения осознанно. Появляется возможность вовремя планировать закупки, инвестиции, кредиты и дивиденды и развивать бизнес без хаоса и авралов.

Читать в Нескучных:

Кэш-флоу и его влияние на устойчивость бизнеса: советы по оптимизации денежных потоков

Анализ отчета о движении денежных средств (ДДС): главное для собственника

Поможем понять, куда уходят деньги

Финдиры Нескучных умеют распутывать загадки с денежными потоками: находят, куда утекают деньги, настраивают управленческий учет и помогают оптимизировать работу всей компании. Вот несколько примеров:

Для решения вопросов, связанных с финансами, доступны Нескучные сервисы:

Наши финдиры работают с бизнесом из разных сфер: от стоматологий до айти- и строительных компаний. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓