— Мы вышли на миллионную прибыль! Поздравляю, коллеги!

— А это мы уже молодцы или еще нет?

— Ааа... эмм… не знаю…

Немного странный диалог, но он здорово показывает, как работают компании без планирования бюджетов. Они словно плывут по течению: бизнес топчется на месте, а если развивается, то хаотично. Чтобы такого не было, нужно поставить финансовые цели и расписать четкий план их достижения — для этого и существуют БДР и БДДС.

В статье сначала разберемся с самими понятиями, а потом научимся грамотно составлять и внедрять БДР и БДДС.

Обновили статью в декабре 2025. Добавили кейсы и ответы на частые вопросы собственников о бюджетировании. Рассказали, как связать БДР и БДДС с KPI компании, как планировать бюджет в условиях нестабильности, и какие ошибки чаще всего допускают руководители при внедрении финансового планирования.

Содержание

БДР — бюджет доходов и расходов, чтобы планировать чистую прибыль

БДДС — бюджет движения денежных средств, чтобы управлять денежными потоками

Как бюджеты помогают в принятии решений

Три способа планировать бюджет в бизнесе

Как составить БДР: мини-инструкция

Как составить БДДС: мини-инструкция

Как контролировать исполнение бюджетов

Инструменты и автоматизация бюджетирования

БДР и БДДС: частые вопросы собственников

Поможем составить БДР, БДДС и добиться выполнения планов

БДР — бюджет доходов и расходов, чтобы планировать чистую прибыль

БДР, или бюджет доходов и расходов — детализированный план в виде таблички, в котором организация прописывает, как будет достигать нужного объема чистой прибыли. Выглядит примерно так:

В БДР компания на год вперед планирует доходы и расходы так, чтобы к концу периода получилась желаемая чистая прибыль — сумма, что остается после вычета всех расходов.

Допустим, через год бизнес хочет выйти на 1 млн ₽ чистой прибыли. Значит, каждый месяц после вычета всех расходов у него должно оставаться ± 83 000 ₽. Если ежемесячные расходы — 100 000 ₽, то выручка должна быть минимум 183 000 ₽ в месяц. К этому компания и будет стремиться весь год. Схематично БДР для этого примера будет выглядеть так:

Чтобы понимать, получается ли следовать плану и какие факторы на это влияют, предприятию нужно каждый месяц вписывать в БДР факт — сколько расходов и доходов было в реальности. А затем сравнивать его с планом: какой процент выполнения? почему так?

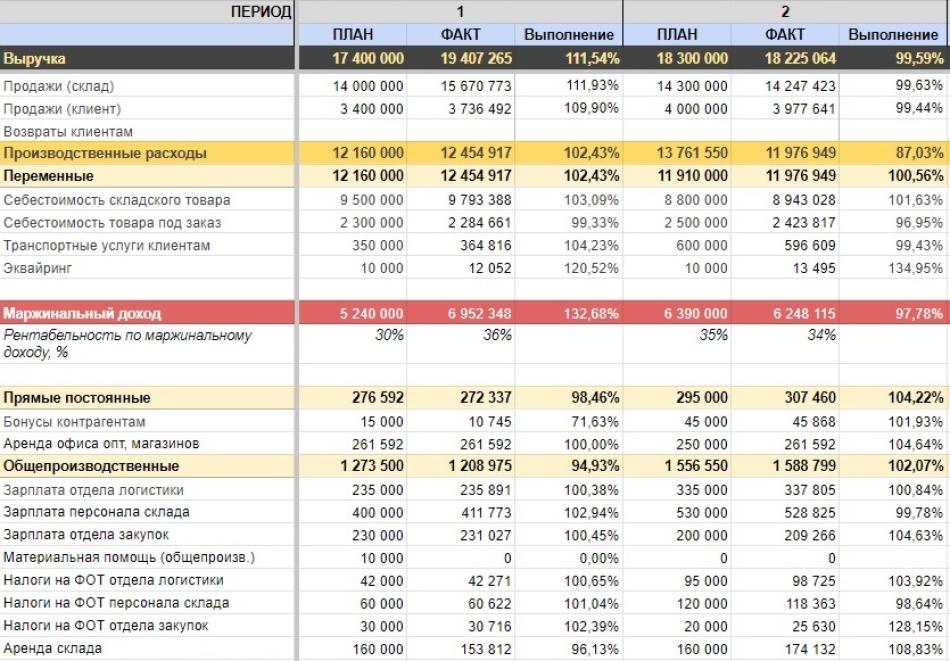

Для большей точности стоит разбить статьи доходов и расходов на составляющие (бюджеты нижнего уровня). Не просто расходы, а производственные, аренда, логистика, выплаты по кредитам и так далее. Например, так может выглядеть блок производственных расходов:

По своей структуре БДР похож на ОПиУ (отчет о прибылях и убытках) — те же статьи доходов и расходов. Но в ОПиУ мы заносим фактические значения — как есть в реальности, а в БДР — плановые — чего хотим в будущем и как будем этого добиваться.

[FORM PRESET="S"-"Шаблон ОПиУ"/]БДДС — бюджет движения денежных средств, чтобы управлять денежными потоками

БДДС, или бюджет движения денежных средств — план, который помогает управлять денежным потоком компании. Видеть, сколько и откуда придет денег, сколько и куда уйдет. Это тоже таблица, как и БДР.

В БДДС компания заносит все планируемые движения денег за год: поступления от клиентов, возвраты, кредитные платежи, зарплаты, налоги, инвестиции (CAPEX), покупку оборудования и так далее. Это помогает управлять ресурсом денег и не попадать в кассовые разрывы. Схематично БДДС выглядит так:

Найдем за один час точку роста прибыли в вашем бизнесе до 40%

Как это работает:

✔ Соберём финансовую модель — без воды, только факты.

✔ Посчитаем все затраты — даже те, о которых вы не подумали.

✔ Покажем реальный прогноз дохода — без розовых очков.

Самый быстрый способ понять, почему бизнес есть, а денег нет — компактная, но эффективная онлайн-экскурсия ↓

Разница между БДР и БДДС

БДР и БДДС похожи только буквами в названии, на деле — разные отчеты. С разными целями, статьями и методом формирования.

Цели БДР и БДДС

Цель БДР — управление чистой прибылью, эффективностью бизнеса. Помогает понять, чего хочется и как этого достичь, чтобы в итоге развить бизнес.

Цель БДДС — управление деньгами компании. Помогает планировать поступления и выбытия, чтобы не попадать в кассовые разрывы.

Статьи БДР и БДДС

Некоторые статьи доходов и расходов у этих двух отчетов могут совпадать. Например, расходы на аренду. Но в целом статьи у БДР и БДДС разные.

| Наименование статьи | БДР | БДДС |

| Амортизация | ✔️ | ❌ |

| Курсовая разница | ✔️ | ❌ |

| Переоценка товаров и материалов | ✔️ | ❌ |

| Недостачи или брак готовой продукции | ✔️ | ❌ |

| Покупка основных средств | ❌ | ✔️ |

| Налоги | ❌ | ✔️ |

| Зачисление кредитов и займов | ❌ | ✔️ |

| Инвестиции | ❌ | ✔️ |

| Затраты на капитальный ремонт | ❌ | ✔️ |

Метод формирования БДР и БДДС

БДР формируется по методу начисления. БДДС — кассовым методом. Разницу между ними помогает понять вот это суперкороткое видео:

И эта статья: Кассовый метод и метод начисления: в чем разница. Тут коснемся очень кратко:

- Метод начисления — доходы и расходы признают по факту выполнения обязательств. Например, продали товар и получили деньги от клиента в мае, а отгрузили только в июне — сумма попадает в доход июня, потому что обязательства выполнили именно в июне. Аналогично с расходами.

- Кассовый метод — деньги признаются доходом, когда поступают на счет. Получили оплату за товар в мае, а отгрузили в июне — сумма прошла в мае, потому что деньги на счет упали в мае. Аналогичные дела с расходами.

Из-за разных методов формирования одни и те же суммы в БДР и БДДС могут попадать в разные периоды:

Как связаны БДР и БДДС

БДР и БДДС хоть и разные отчеты, но всё же связаны между собой. Когда компания планирует поступления в БДДС, она сразу планирует и доходы в БДР.

Например, когда бизнес планирует получить аванс от клиента в мае — эта сумма идет в БДДС. И планирует выполнить работы по этому клиенту в июне — это уже будет выручка, и она попадает в БДР.

Когда компания планирует выбытия в БДДС, планирует и расход в БДР. Например: в мае бизнес собирается потратиться на обучение сотрудников. В БДДС он планирует списание — 1 млн ₽. А в БДР — расходы — тот же 1 млн ₽, но уже после окончания курсов, в июне. Хотя эти операции не всегда будут в одном периоде, они в любом случае попадут в оба отчета. Рано или поздно, целиком или частями.

Или вот еще пример связи БДДС и БДР. Представьте, что по БДДС компании грозит кассовый разрыв. Она не может увеличить поступления, но ей нужно где-то найти деньги, чтобы покрыть расходы. У компании два выхода из этой ситуации:

- Сократить расходы, например, офисные. Тогда от суммы офисных расходов нужно отрезать одинаково и в БДР, и в БДДС.

- Взять кредит. Тогда процент, который компания будет платить банку, нужно запланировать в БДР как дополнительный расход.

Такие дела.

Как бюджеты помогают в принятии решений

БДР и БДДС на практике отвечают на главные вопросы собственника: «Хватит ли денег на операционные расходы?» и «Придем ли мы к желаемой прибыли?». Разберем на примерах, как это работает.

-

Стартап. Вы вкладываете свои сбережения. БДДС покажет, не закончатся ли деньги через 3 месяца, задолго до выхода на окупаемость.

А БДР спрогнозирует, что для выхода в ноль к шестому месяцу нужно продавать не меньше 50 единиц продукта в неделю.

-

Планирование роста. Если хотите открыть вторую точку. Энтузиазм — хорошо, а БДДС — лучше. Он посчитает: хватит ли денег на ремонт, закупку товара и зарплату новым сотрудникам, пока точка не начнет приносить доход? Не приведет ли этот рывок к кассовому разрыву в основном бизнесе?

А БДР покажет реалистичную картину. Первые месяцы новая точка будет убыточной. Это нормально — но нужно быть к этому финансово готовым.

-

Кризис или нестабильность. Поставщики подняли цены на 20%. Оба бюджета позволяют проанализировать сценарии и принять обоснованные решения: где сократить затраты, как скорректировать цены, какие проекты временно заморозить.

-

Связь с KPI. БДР помогает понять, почему выручка растет, а прибыль — нет. Плановые показатели рентабельности — это и есть KPI бизнеса. Любое отклонение фактических значений от плана служит сигналом к поиску причин и принятию решений.

Каких решений? Например:

-

Если выросли затраты на материалы — искать новых поставщиков или пересматривать логистику.

-

Если увеличились коммерческие расходы — проанализировать эффективность рекламных каналов.

-

Если снизилась маржинальность — пересмотреть ценообразование или ассортимент.

По сути, БДР превращает разрозненные цифры в план действий. С его помощью можно увидеть проблему и понять, в каком направлении двигаться для ее решения.

Отдельное внимание стоит уделить налоговой нагрузке. Налоговое планирование на основе данных БДР помогает легально оптимизировать выплаты в бюджет без рисков для бизнеса.

Три способа планировать бюджет в бизнесе

Прежде чем говорить о том, как составить БДР и БДДС, давайте в целом разберемся, как бизнес может планировать. Тут существует три подхода: сверху вниз, снизу вверх и комбинированный.

↓ Сверху вниз: руководитель устанавливает плановые значения и спускает их вниз — команде. А та старается выполнить.

Плюс: отражает стратегию руководителя, а значит, планы синхронизированы с целями бизнеса.

Минус: руководитель не всегда учитывает возможности команды и может поставить план, который невозможно выполнить. Это влияет на исполнение бюджета и мотивацию сотрудников. Совсем сумасшедший план может привести к потере команды.

↑ Снизу вверх: руководитель собирает обратную связь от команды и на ее основе ставит планы.

Плюс: план отражает возможности команды. Команда сама его составила и с высокой вероятностью выполнит.

Минус: обычно команда занижает планы, потому что сама отвечает за их выполнение. И чтобы наверняка выполнить, ставит план попроще.

↑↓ Комбинированный: руководитель и команда вместе обсуждают план на бюджетном комитете — такое собрание. Корректируют, обсуждают, опять корректируют, опять обсуждают и в итоге принимают компромиссный вариант. Такой, что позволяет бизнесу расти, а команде — работать без надрыва.

Плюс: оптимальный вариант, потому что здесь синхронизируются хотелки и возможности.

Минус: нужно выделять время на обсуждения.

Именно комбинированным методом составляются бюджеты в Нескучных финансах. И такой же вариант пропагандируют наши финдиректора в работе с клиентами.

Дальше будем говорить о том, как составить БДР и БДДС, основываясь именно на комбинированном подходе к бюджетированию.

Как составить БДР: мини-инструкция

Бюджет доходов и расходов состоит из двух основных частей: доходной и расходной. Собирать его начинают с доходной.

Шаг 1. Сформировать доходную часть. К ней относятся:

- бюджет продаж: ожидаемые объемы продаж и цены на товары или услуги;

- бюджет инвестиций: проценты от депозитов или доходы от акций и облигаций;

- бюджет кредитов: если планируете получать кредиты или займы;

- бюджет грантов и субсидий: если планируете получать гранты или субсидии от государства или других организаций.

Шаг 2. Сформировать расходную часть. Сюда входят:

- бюджет затрат на производство или оказание услуг;

- бюджет маркетинга и рекламы;

- бюджет административных расходов, включая оплату труда и аренду;

- бюджет развития и инноваций;

- выплата процентов по кредитам или займам, комиссии за банковские услуги, расходы на управление долгом и так далее.

Шаг 3. Сравнить ожидаемые доходы и расходы. Нужно убедиться, что доходы превышают расходы, иначе прибыли у бизнеса не будет. Если уже в планах расходы превышают доходы, нужно искать возможные способы сократить расходы или увеличить доходы.

Шаг 4. Определить коридоры допустимых значений. Нужно зафиксировать для себя допустимые отклонения от плана. Например, нас устроит, если доход будет колебаться в пределах ±20%.

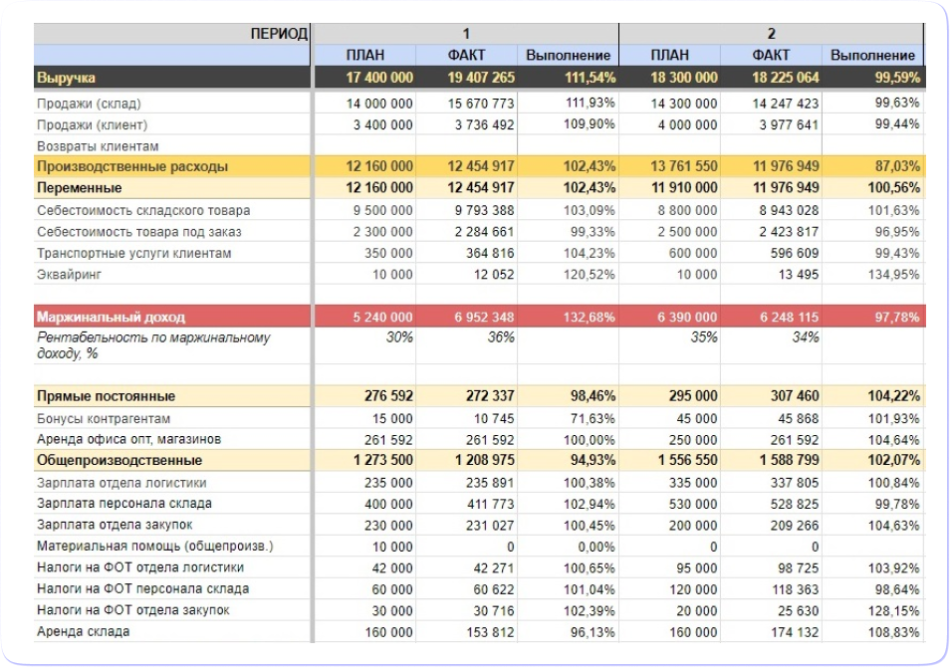

Вот как может выглядеть БДР в жизни:

Пример реального БДР, на котором видно, из каких статей состоят доходная и расходная части бюджета.

Мы подготовили большую барсетку с шаблонами таблиц. Шаблон БДР там тоже есть — вы можете его скачать и адаптировать под свой бизнес.

Как составить БДДС: мини-инструкция

Принцип заполнения БДДС похож на БДР, но здесь сперва нужно понять, сколько денег у компании будет на начало периода.

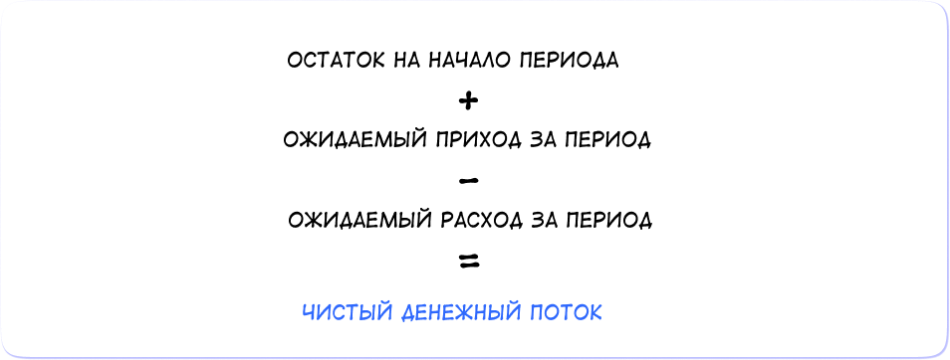

Шаг 1. Узнать остаток средств на начало периода. Чтобы было от чего отталкиваться. Тут нужно:

- взять текущий баланс на счете компании на конец предыдущего периода;

- прибавить все ожидаемые поступления на начало периода: оплаты от покупателей, инвестиций, аренды, лицензирования и всё такое;

- вычесть все ожидаемые выбытия на начало периода: затраты на закупку товаров или услуг, оплату аренды, проценты по кредитам, налоги и другие расходы;

- то, что получится — это отправная точка.

Важно: поступления и выбытия в БДДС нужно вносить с учетом НДС.

Шаг 2. Определить поступления. Нужно учесть все деньги, которые будут поступать, и внести их в табличку по месяцам. Условно: в январе — 1 млн ₽ от продажи оборудования, в феврале — 1,5 млн ₽ от продажи оборудования и аренды. Источники поступлений могут быть такими:

- поступления от продажи товаров или услуг;

- от инвестиций;

- от сдачи в аренду недвижимости или оборудования;

- от лицензирования или продажи прав;

- гранты или субсидии от государственных или частных организаций;

- комиссии, роялти и так далее.

Шаг 3. Определить расходы. По аналогии с предыдущим шагом: тоже по каждому месяцу. К расходам относятся:

- затраты на закупку товаров, сырья, материалов, оборудования, услуг подрядчиков и прочего;

- выплаты заработной платы, премий, отпускных;

- оплата аренды;

- проценты по кредитам и займам;

- налоги, взносы, сборы;

- расходы на рекламу;

- амортизация;

- всё остальное.

Шаг 4. Рассчитать чистый денежный поток. Для этого нужно сложить остаток на начало периода и планируемый доход. А затем вычесть расходы.

Если получилось отрицательное значение — компании грозит кассовый разрыв. Тогда нужно подумать, где взять деньги в этом периоде или как уменьшить расходы.

Пример БДДС строительной компании, на котором виден прогноз кассового разрыва в 10 млн ₽

В нашей барсетке есть и шаблон БДДС, его также можно скачать и адаптировать под себя.

Как контролировать исполнение бюджетов

Составить бюджеты — только первый этап. Главное — регулярно отслеживать их исполнение. Ежемесячный планфактный анализ помогает вовремя заметить отклонения и принять корректирующие решения.

Например, если БДДС стабильно показывает отрицательный поток два месяца подряд — тревожный сигнал, требующий немедленной реакции: сокращение необязательных расходов, ускорение инкассации дебиторки или привлечение финансирования.

В современных условиях многие компании переходят от жестких годовых бюджетов к гибким скользящим прогнозам, которые обновляются ежеквартально. Такой подход позволяет быстрее реагировать на изменения рынка и делать бюджеты более адаптивными.

Инструменты и автоматизация бюджетирования

Для составления первых бюджетов достаточно Excel или Google Sheets. Но с ростом компании и усложнением задач ручное бюджетирование становится неэффективным. На помощь приходят специализированные программы и системы:

-

ERP-системы, например, 1С. Позволяют интегрировать бюджетирование с операционным учетом.

-

BI-инструменты (Power BI, Tableau). Помогают визуализировать данные и проводить глубокий анализ.

-

Специальные ПО для финансового моделирования.

Автоматизация управленческого учета позволяет связать данные из CRM, банковских выписок и кассовых систем, минимизируя ручной ввод и повышая точность бюджетов.

БДР и БДДС: частые вопросы собственников

Эксперт Лариса Баневич

Финдир НФ

Как начать вести бюджет, если никогда раньше этого не делали?

Если в бизнесе никогда раньше не было бюджета, могу посоветовать вот эти восемь шагов ↓

- Разработать методику планирования: как и по какому алгоритму планировать каждую цифру?

- Составить регламент подготовки бюджета: кто, в какие сроки, куда вносит данные?

- Разработать систему контроля: что будет, если что-то пойдет не так?

- Собрать бюджетный комитет: все руководители собираются и вместе смотрят бюджеты и планы, чтобы найти компромисс.

- Составить бюджеты на тестовый период: сначала на месяц, потом на квартал, затем на год.

- Провести план-фактный анализ: насколько выполнили план? кто не выполнил? что помешало? что учесть в следующий раз?

- Скорректировать бюджеты.

- Утвердить бюджеты на год после прогона тестовых.

Кто должен составлять БДР и БДДС?

В идеале составлением и контролем бюджетов занимается финансовая служба. Но предоставлять бюджеты нижнего уровня, например, бюджет отдела продаж, могут и руководители отделов или департаментов.

Обычно схема такая: отделы продаж, закупок, логистики, маркетинга и все остальные составляют свои бюджеты и приносят их финансистам. А те уже собирают единый бюджет компании на год: подтягивают данные, корректируют статьи, составляют структуру и презентуют генеральному.

Если финансовой службы нет, составлять БДР и БДДС будет кто-то, кто отвечает за деньги: бухгалтер или один из директоров. Хотя это и не их работа.

Если финслужбы нет, лучше привлечь кого-то со стороны, например, финансового директора Нескучных: он поможет выстроить управленческий учет, разработает методики расчета по показателям, научит анализировать бюджеты.

Как и зачем анализировать БДР и БДДС?

В анализе БДР и БДДС важен план-факт. Каждый месяц рядом с плановым значением нужно вписывать фактическое и смотреть, насколько удалось выполнить план. А дальше думать: почему не 100%? что помешало? что с этим можно сделать?

Условно: выполнили план на 50%. Почему? Выручка упала. Почему? Отдел продаж говорит, было нечего продавать. Почему? Производство говорит, что им не закупили материалы. Почему?... В итоге докапываемся до главной проблемы и решаем ее.

Важно не ждать конца квартала или года, а проводить план-факт каждый месяц. Иначе есть риск упустить форс-мажор, который потянет вниз годовой план.

Какие ошибки бизнес допускает при подготовке БДР и БДДС?

Главная ошибка — не составлять БДР и БДДС. Так компания может потерять ориентиры. Еще бывают такие ошибки:

- Нереалистичные планы. Собственник хочет миллиарды просто потому что. План не учитывает возможности бизнеса.

- Несогласованные бюджеты. Действия разных отделов не синхронизированы: отдел продаж ставит рекордный план по выручке, а отдел производства не в курсе, что нужно больше продукции.

- Нет цели. Планы рисуются ради планов, бюджеты — ради бюджетов, куда идет бизнес, непонятно.

- Нет ответственных. Непонятно, кто и за что отвечает.

Что будет, если забить на БДР и БДДС?

Если забить на БДР и БДДС, будет сложно понять, как у бизнеса дела: хорошо или уже не очень? Без плана сложно оценивать показатели и сопоставлять их с целями предприятия.

Бюджет дает собственнику и его команде опору: все знают, что делать, куда компания движется и каких результатов добивается. А если что-то идет не так, можно вовремя скорректировать планы.

Как часто нужно пересматривать бюджеты?

Ежемесячный контроль — обязателен. Корректировку самих бюджетов обычно проводят раз в квартал, особенно в условиях нестабильности, используя подход скользящего прогноза.

Что делать, если в БДДС прогнозируется кассовый разрыв?

При прогнозировании кассового разрыва в БДДС нужно немедленно вводить режим экономии по принципу «всех впускать, никого не выпускать». Вот пошаговый план действий:

1. Ускорить поступления — активировать работу с дебиторкой.

2. Отсрочить платежи — договориться с поставщиками.

3. Сократить или отложить необязательные расходы.

4. Использовать резервный фонд.

5. Взять кредит (овердрафт) как крайнюю меру.

Как учитывать авансы и предоплаты?

В БДДС — в момент поступления денег на счет. В БДР — только после выполнения обязательств и признания выручки.

Как планировать капитальные вложения (CAPEX) и как они влияют на бюджеты?

CAPEX (покупка оборудования, недвижимости) планируется в БДДС как единовременный отток денег. В БДР его стоимость не проходит сразу, а переносится на затраты через амортизацию в течение нескольких периодов.

Как инвесторы оценивают бюджеты?

Для инвесторов, особенно при оценке бизнеса для покупки или инвестирования, БДДС — ключевой документ. Он показывает жизнеспособность компании, ее способность генерировать денежный поток и обслуживать обязательства. Качественно составленные бюджеты повышают доверие.

БДР и БДДС: в двух словах

- БДР — бюджет доходов и расходов компании. Используется для планирования чистой прибыли предприятия.

- БДДС — бюджет движения денежных средств. Нужен, чтобы управлять денежными потоками организации.

- БДР и БДДС отличаются целями, статьями и методом формирования.

- БДР и БДДС хоть и разные отчеты, но связаны между собой. Когда компания планирует доходы и расходы, она также планирует поступления и списания.

- Есть три способа планировать бюджет: сверху вниз, снизу вверх и комбинированный. Мы в НФ используем и всем советуем комбинированный.

- Чтобы составить БДР, нужно запланировать доходы и расходы, затем сравнить их и определить допустимое отклонение от плана.

- Чтобы составить БДДС, нужно узнать остаток на начало периода, а затем запланировать поступления и списания по каждому месяцу. Далее вычесть из поступлений списания и так определить чистый финансовый поток.

Поможем составить БДР, БДДС и добиться выполнения планов

Финдиректора Нескучных уже многим десяткам компаний помогли внедрить отчетности и освоить планирование. А уже это, в свою очередь, позволяло выбираться из вечной нехватки денег и расти по чистой — всё благодаря грамотному финансовому планированию. Вот лишь несколько таких примеров:

Поможем не только составить БДР и БДДС, но и автоматизировать управленческий учет, чтобы вы могли сосредоточиться на стратегических решениях.

Мы работаем с любым бизнесом: дизайн-студиями, промышленными компаниями, кофейнями, салонами красоты, заводами, маркетплейсами и всеми остальными.Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Всё делаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓