Если вы когда-нибудь задавались вопросом, почему бухгалтеры государственных учреждений так трепетно относятся к каждой проводке — статья для вас. Рассказываем о правилах ведения бухучета в бюджетных организациях: от 26-разрядных кодов счетов до нюансов отчетности, которые нужно знать каждому специалисту госсектора.

Содержание

Бюджетный и коммерческий учет: принципиальная разница

Нормативная база бухучета в госсекторе

Три типа бюджетных учреждений и особенности учета

Единый план счетов: 26-разрядная система

Источники финансирования и коды КФО

Учет активов и обязательств: особенности и подводные камни

Бюджетная отчетность и контроль

Правила ведения бухучета в бюджетных организациях: частые вопросы собственников

Правила ведения бухучета в бюджетных организациях: в двух словах

Поможем навести порядок в финансах

Бюджетный и коммерческий учет: принципиальная разница

Цель бюджетного учета — не извлечение прибыли, а обеспечение прозрачности использования государственных средств для решения общественно значимых задач.

Базовые отличия:

-

коммерческий учет — максимизация прибыли;

-

бюджетный учет — выполнение государственных функций и задач.

Бюджетные организации подчиняются более жестким правилам. Здесь действуют Бюджетный кодекс РФ, Гражданский кодекс РФ и специальные инструкции Минфина.

Вместо двузначных счетов коммерческого учёта в бюджете используется 26-разрядная система. Каждая цифра имеет значение: от источника финансирования до типа операции.

Бюджетные учреждения получают деньги из различных каналов: федеральный бюджет, субсидии, собственные средства от приносящей доход деятельности. И каждый источник учитывается отдельно.

Количество отчетных форм в бюджете существенно больше коммерческого сектора. Помимо стандартных баланса и отчёта о финансовых результатах, формируются специфические формы. Они отражают исполнение бюджета и финансовое состояние, движение денежных средств и обязательства. Данные формы подаются в установленные сроки в налоговые органы, а также размещаются на официальном сайте РФ для размещения информации о государственных учреждениях.

В коммерческом учёте деньги в «одном котле» — есть средства, можно потратить куда нужно. В бюджетном учете каждая копейка имеет целевое назначение. Средства на коммунальные услуги нельзя перенаправить на зарплату.

Нормативная база бухучета в госсекторе

Бухгалтерский учет в учреждениях госсектора регламентируется системой нормативно-правовых актов. Базовыми являются:

-

Федеральный закон № 402-ФЗ «О бухгалтерском учете», устанавливающий общие принципы.

-

Бюджетный кодекс РФ, регулирующий процессы формирования и исполнения бюджетов.

-

Приказ Минфина России № 157н, который вводит Единый план счетов бухучета для госсектора.

-

Отраслевые Федеральные стандарты бухгалтерского учета (ФСБУ), адаптированные под специфику бюджетной сферы.

Документы обновляются ежегодно. Актуальные версии ищите на сайте Минфина РФ, Федерального казначейства или системах «КонсультантПлюс» и «Гарант».

Три типа бюджетных учреждений и особенности учета

Существует три типа учреждений, и правила ведения бухучета в каждом имеют нюансы.

Казенные учреждения

Финансирование: из бюджета на основании сметы.

Главная особенность: запрет на перераспределение средств.

Казенные учреждения работают по принципу строгого контроля. Финансирование идет по лимитам бюджетных обязательств. Органы федерального казначейства контролируют каждый платёж.

Если смета предусматривает 2 млн рублей на зарплату — средства должны пойти строго на зарплату. Казначейство не пропустит платеж с другим назначением.

Имущество: принадлежит государству, находится в оперативном управлении.

Нормативная база: Бюджетный кодекс РФ, Закон о некоммерческих организациях, инструкции № 157н и № 162н.

Бюджетные учреждения

Финансирование: субсидии на госзадание и на иные цели, доходы от услуг.

Главная особенность: больше самостоятельности в управлении.

Здесь появляется гибкость. При экономии по одной статье средства можно перевести на другую через решение управляющего органа.

Нормативная база: Закон о некоммерческих организациях, инструкции № 157н и № 174н.

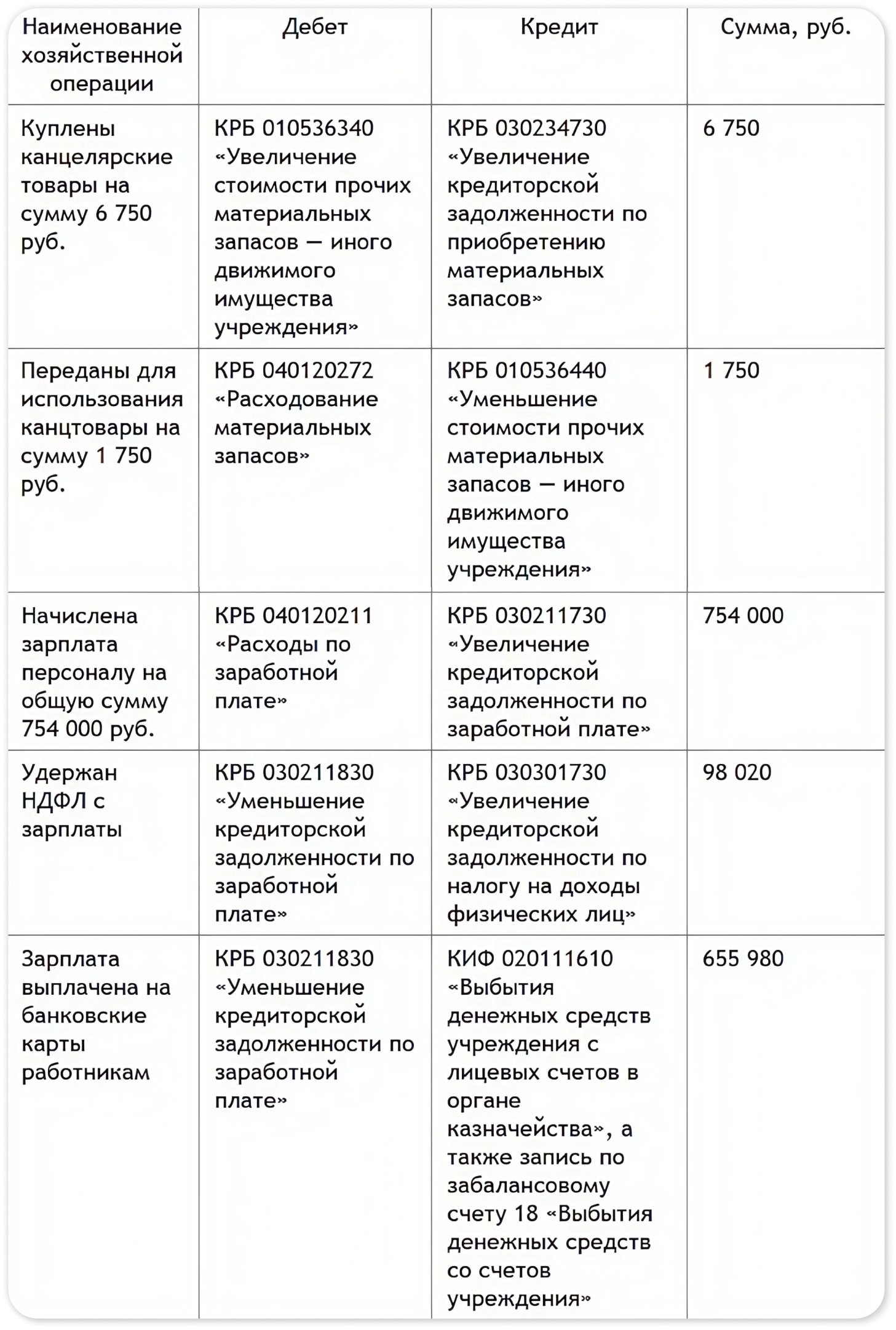

Пример счетов для отражения фактов финансовой деятельности в бюджетных учреждениях ↓

Автономные учреждения

Финансирование: аналогично бюджетным.

Главная особенность: максимальная финансовая свобода.

Автономные учреждения имеют наибольшую свободу в использовании средств. Отвечают всем имуществом, кроме недвижимого и особо ценного.

Нормативная база: Закон о некоммерческих организациях, специальный Федеральный закон об автономных учреждениях, инструкции № 157н и № 183н.

Иногда достаточно одного взгляда со стороны, чтобы увидеть то, что годами не давало развиваться вашему бизнесу

Диагностика бизнеса от экспертов Нескучных покажет:

✔ Где на самом деле теряются деньги — даже если кажется, что всё учтено.

Единый план счетов: 26-разрядная система

Это самая сложная часть бюджетного учета. Единый план счетов — основа учета в госсекторе. Каждый счёт имеет 26 разрядов.

Структура кода счета ↓

Разряды 1-17. Код бюджетной классификации (КБК).

Разряд 18. Код вида финансового обеспечения (КФО).

Разряды 19-23. Синтетический учет (101 — основные средства, 201 — денежные средства).

Разряды 24-26. Аналитический код операции.

По последним трём цифрам (КОСГУ) можно определить природу операции: доходы, расходы, активы, обязательства.

КБК и КОСГУ — в чём разница?

КБК — общая классификация доходов, расходов и источников финансирования.

КОСГУ — детализирует КБК на уровне операции с активами и обязательствами.

План счетов состоит из 5 разделов:

-

Нефинансовые активы.

-

Финансовые активы.

-

Обязательства.

-

Финансовый результат.

-

Санкционирование расходов.

Плюс забалансовые счета, которые служат для учета и контроля. На них учитывается имущество, не принадлежащее учреждению, но временно находящееся в его пользовании.

Также счета используются для контроля специфических операций:

-

движения бланков строгой отчетности;

-

списанной задолженности;

-

операций с денежными средствами (счета 17 и 18).

Таким образом, эти счета обеспечивают полный учет всех ценностей и операций, требующих отдельного наблюдения.

Часто используемые счета

-

101 — основные средства

-

105 — материальные запасы

-

201 — денежные средства

-

206 — расчеты с поставщиками

-

208 — расчёты с подотчётными лицами

-

303 — расчеты по платежам в бюджет и с персоналом

-

401 — финансовый результат

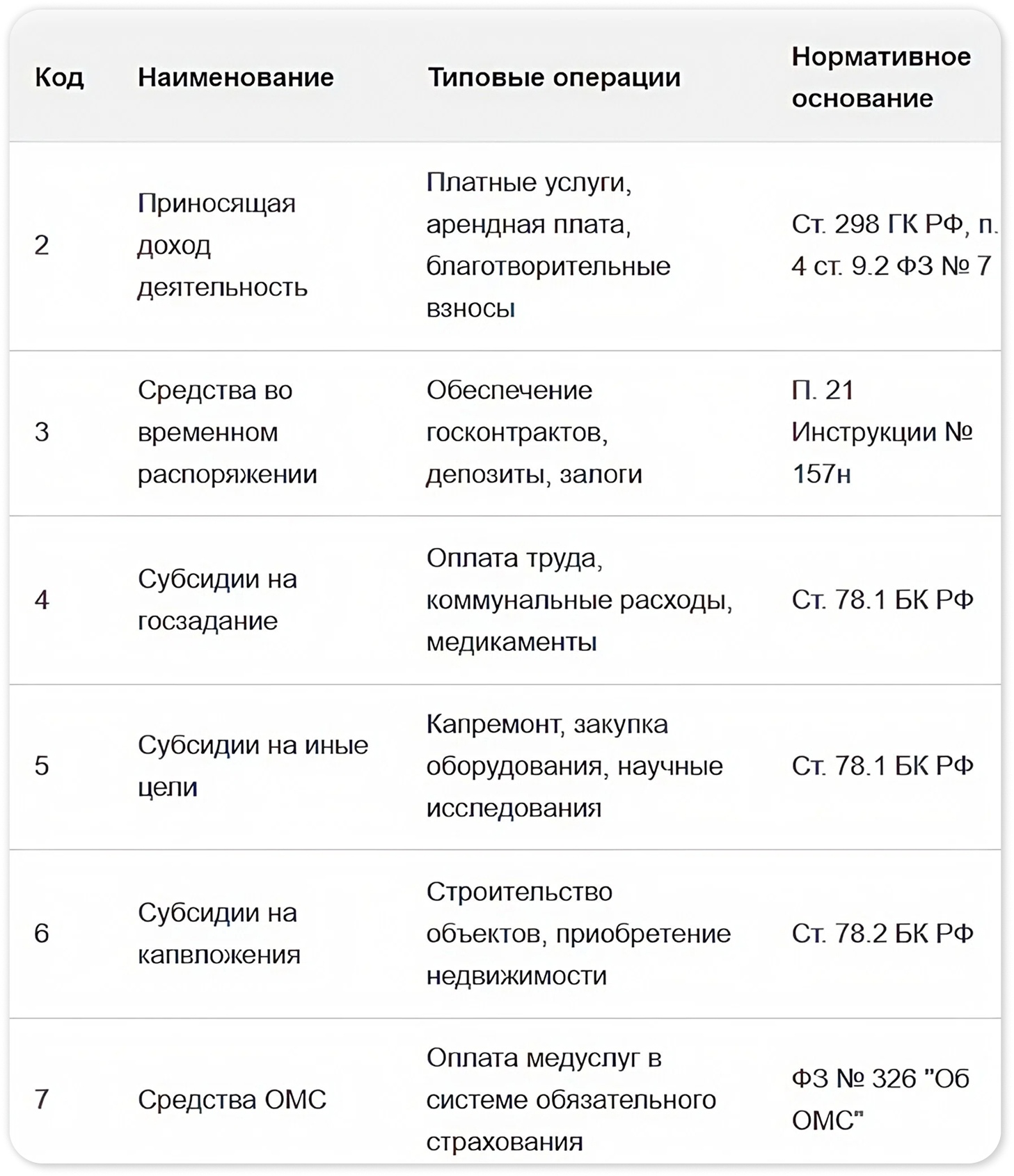

Источники финансирования и коды КФО

Коды финансового обеспечения (КФО) — система классификации источников финансирования. КФО занимает 18 разряд в счете номера.

Основные коды КФО ↓

КФО 2 — приносящая доход деятельность. Платные услуги, арендная плата, благотворительные взносы.

Пример: вневедомственная охрана Росгвардии оказывает платные услуги по охране физическим и юридическим лицам. Все деньги идут в доход государства с кодом КФО 2.

КФО 3 — средства во временном распоряжении. Обеспечение госконтрактов, депозиты, залоги.

Когда коммерческая организация участвует в тендере по 44-ФЗ и перечисляет обеспечение контракта на специальный счет бюджетного учреждения. Деньги находятся там до исполнения контракта.

КФО 4 — субсидии на госзадание. Оплата труда, коммунальные расходы, медикаменты.

Основной источник для бюджетных учреждений муниципального уровня.

КФО 5 — субсидии на иные цели. Капитальный ремонт, закупка оборудования, научные исследования.

КФО 6 — субсидии на капитальные вложения. Строительство объектов, приобретение недвижимости.

КФО 7 — средства ОМС. Для медицинских учреждений.

Сводная таблица кодов финансового обеспечения (КФО) и их применение ↓

Можно ли смешивать источники?

Идеально — оплачивать с одного КФО. На практике приходится комбинировать.

Правило: если актив куплен за счет КФО 4, 5 или 6 плюс КФО 2, то учитываем по КФО 4 или 5, 6.

Это подтверждается разъяснениями Минфина России в официальных письмах.

Учет активов и обязательств: особенности и подводные камни

Учет основных средств, материальных запасов и обязательств в государственных учреждениях ведется на основе бюджетного законодательства и имеет свои нюансы.

Учет основных средств

Признание. Принимаются по фактической стоимости, включая цену, доставку, монтаж, пошлины.

Счета. Группа 101.

Основание. Только первичные документы.

Учет материальных запасов

Признание. При фактическом получении (как в управленческом учёте — получили, значит признали).

Счёт. Группа 105.

Срок использования. Если превышает 12 месяцев, комиссия определяет конкретный срок.

Списание. По мере расходования, оформляется актами списания.

Учет обязательств

Возникновение. При получении товаров, работ, услуг.

Счета. Группа 303.

Виды. Краткосрочные и долгосрочные обязательства, включая расчеты с поставщиками, по оплате труда, бюджетные обязательства.

Контроль. Форма отчётности № 0503128.

Подводные камни

Безвозмездное получение имущества. Если школе подарили оборудование, нужно оформить договор пожертвования с указанием стоимости. Если стоимость не указана — определяет комиссия на основе коммерческих предложений.

Списание устаревшего имущества. Нужен акт осмотра специализированной организации, экспертиза на содержание драгметаллов, договор с утилизирующей компанией.

Санкционирование расходов. Особый механизм контроля. Прежде чем потратить деньги, нужно принять бюджетное обязательство (планирование) и только потом — денежное обязательство (фактический расход).

Бюджетная отчётность и контроль

Бюджетная отчетность — результат работы организации за период. Она включает несколько видов отчётности с разной периодичностью.

Отчет об исполнении бюджета. Данные по доходам, расходам и источникам финансирования.

Баланс исполнения бюджета. Информация об активах и обязательствах.

Отличие от коммерческого баланса. Сравнивается только с предыдущим годом, а не за три года, как в коммерческом секторе.

Отчет о финансовых результатах. Составляется по кодам бюджетной классификации и КОСГУ.

Отчет о движении денежных средств. Операции со средствами бюджета по кодам КОСГУ.

Пояснительная записка. Объемный документ, который содержит словесную информацию об исполнении бюджета. Здесь объясняются все несоответствия, раскрывается дополнительная информация.

Периодичность:

-

Некоторые формы сдаются ежемесячно.

-

Другие — квартально.

-

Основной упор — на годовую отчётность.

Государственный финансовый контроль осуществляют:

-

Минфин России. Основной контролирующий орган.

-

Федеральное казначейство. Контролирует каждый платёж, проводит выездные проверки всей документации.

-

Счетная палата Российской Федерации. Осуществляет независимый контроль.

-

Местные органы. Местное казначейство контролирует деятельность муниципальных учреждений.

-

Внутренний аудит. Проводится вышестоящими организациями, проверяют каждый филиал отдельно.

Ответственность за ошибки

Технические ошибки исправляются справкой по форме № 0503833 через изменение валюты баланса и журнал по прочим операциям.

Нецелевое использование средств:

-

административная ответственность;

-

в крупных размерах — уголовная ответственность;

-

возмещение ущерба за счет собственных средств руководителя или главного бухгалтера.

Электронные подписи стоят и на главном бухгалтере, и на руководителе — ответственность солидарная.

Правила ведения бухучета в бюджетных организациях: частые вопросы собственников

Эксперт Светлана Вельмакова

Финдир НФ

Может ли бюджетное учреждение работать с коммерческими организациями и как это отражается в учете?

Бюджетные учреждения могут работать с коммерческими организациями в двух направлениях:

-

При осуществлении закупок (в соответствии с Федеральным законом № 44-ФЗ) — через договоры с единственным поставщиком или аукционы. В учете операции отражаются по счёту 206 с указанием кодов КБК и КОСГУ.

-

При оказании платных услуг (в рамках приносящей доход деятельности) — если это соответствует уставным целям. Такая деятельность учитывается раздельно от госзадания с использованием кассовых методов и кода КФО 2, с оформлением товарных накладных или актов выполненных работ.

Что делать, если обнаружена ошибка в бухгалтерском учете или отчетности за прошлый период?

При обнаружении ошибки в бухгалтерском учете или отчетности за прошлый период необходимо:

Оформить бухгалтерскую справку по форме №0504833 с подробным описанием ошибки.

Внести исправительные проводки в текущем периоде методом «красное сторно» или дополнительными записями, выделив их обособленно, либо в декабре отчетного года (если отчетность еще не утверждена).

Действия зависят от типа ошибки:

-

Техническая ошибка — оформляется справкой и исправляется проводками в соответствующем периоде.

-

Ошибка в КБК (средства учтены по неверному коду) — в течение года подаются уточняющие документы в казначейство и производится взаимозачет; после закрытия года это расценивается как нецелевое использование бюджетных средств с серьезными последствиями.

Нужно ли бюджетному учреждению иметь штатного бухгалтера или можно передать учет на аутсорсинг?

Бюджетному учреждению не обязательно иметь штатного бухгалтера; учет можно передать на аутсорсинг (централизованной бухгалтерии) согласно ФЗ № 402-ФЗ и приказу Минфина № 157н. Это позволяет оптимизировать затраты и повысить качество учета. При этом ответственность за организацию учета остается на руководителе.

Правила ведения бухучета в бюджетных организациях: в двух словах

-

Бухгалтерский учет в бюджетных организациях — система повышенной сложности, где каждая копейка имеет свое целевое назначение, а контроль осуществляется на всех уровнях.

-

26-разрядные коды счетов, коды финансового обеспечения, строгое разделение источников финансирования — всё это не просто бюрократические препоны, а механизмы обеспечения прозрачности расходования государственных финансов.

-

Три типа учреждений — казённые, бюджетные и автономные — имеют разную степень финансовой свободы, но объединяет их одно: строгая регламентация и высокая степень ответственности за ошибки.

-

Ведение бухучета в бюджетных учреждениях требует предельной внимательности к каждой операции.

Читайте другие полезные статьи в Нескучной газете:

ТОП-10 нарушений ИП и суммы штрафов

Распространенные ошибки в отчетности ООО

Как подготовить отчетность в ИФНС: руководство для предпринимателей

Поможем навести порядок в финансах

Финдиры Нескучных финансов умеют работать с разными показателями компании и наводить порядок там, где царит хаос.

Наши финдиры работают с бизнесом из разных сфер: от стоматологий до айти- и строительных компаний. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

В работе используем современные подходы — от оптимизации складских процессов до выстраивания прозрачной финансовой модели бизнеса.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о наших финансовых услугах и работе финансового директора на аутсорсе — это онлайн-экскурсия ↓