Каждый предприниматель слышал слово «рентабельность», а вот рентабельность активов (ROA) — это как проверка, насколько усердно работают деньги и имущество бизнеса.

С экспертом по финансам разобрались в главном: как правильно рассчитать и анализировать рентабельность активов, почему важно оценивать эффективность по операционке и как именно увеличить этот показатель.

Содержание

Что показывает рентабельность активов

Как интерпретировать значения рентабельности активов

Анализ показателя рентабельности активов

Как увеличить рентабельность активов и почему это важно

Рентабельность активов: частые вопросы собственников

Рентабельность активов: в двух словах

НФ Консалтинг: поможем оценить рентабельность активов

Что показывает рентабельность активов

Рентабельность активов (ROA) помогает определить:

-

Доходность активов (вложений в активы). Сколько прибыли приносит каждый рубль, вложенный в имущество компании.

-

Эффективность управления активами (оборотными, внеоборотными). Насколько хорошо компания использует свои ресурсы (здания, оборудование, запасы, деньги и так далее), чтобы зарабатывать.

Если рентабельность активов (ROA) высокая, значит, компания эффективно использует своё имущество.

Если рентабельность активов (ROA) низкая, значит, ресурсы работают слабо или вообще не приносят отдачи.

3. Общую финансовую эффективность бизнеса (тенденции и динамику развития). Важно для компаний с большим количеством активов (заводы, склады, техника и другие).

Допустим, в начале года активы приносят одну сумму прибыли, а к концу — уже другую. В такой ситуации стоит задуматься: насколько эффективно используются эти активы? Возможно, часть оборудования устарела и требует обновления, чтобы продолжать приносить прибыль на прежнем или более высоком уровне.

Виды рентабельности активов

1. Общая рентабельность активов (ROA). Оценивает общую эффективность использования активов.

Рентабельность активов (ROA)=Чистая прибыль/Средняя стоимость активов×100%

2. Рентабельность внеоборотных активов. Оценивает доходность от долгосрочных вложений (здания, оборудование, техника).

Рентабельность внеоборотных активов = Чистая прибыль/Средняя стоимость внеоборотных активов × 100%

3. Рентабельность оборотных активов. Оценивает доходность текущих активов (запасы, дебиторская задолженность, денежные средства).

Рентабельность оборотных активов = Чистая прибыль/Средняя стоимость оборотных активов × 100%

Корректнее оценивать активы по формуле ROOA (операционная прибыль, деленная на активы), так как всё, что находится ниже операционной прибыли, — это решения топ-менеджмента: налоговая политика (выбор системы налогообложения), выбор способа амортизации, закредитованность компании. Всё это — решения высшего руководства, не связанные с операционной деятельностью компании.

Источники данных: для расчёта рентабельности активов используют отчёт о прибылях и убытках — из него берут чистую или операционную прибыль, а также управленческий баланс, где отражено текущее состояние активов компании.

Так же, как и в случае с чистой прибылью, рентабельность оборотных и внеоборотных активов можно оценивать отдельно — на основе операционной прибыли.

Универсальный эксперт по финансовым услугам

для бизнеса

Задачи бизнеса в финансах отличаются от месяца к месяцу, а одного исполнителя найти невозможно? Возможно! Поздравляем: вы нашли то самое универсальное решение.

Нескучные финансы — это:

-

Аутсорсинг

-

Консалтинг

-

Обучение для финансистов и предпринимателей

-

Шаблоны для самостоятельного финучета

И, конечно, индивидуальный подход к вашим задачам. Всего больше 30 продуктов, многие из которых бесплатные.

Как интерпретировать значения рентабельности активов

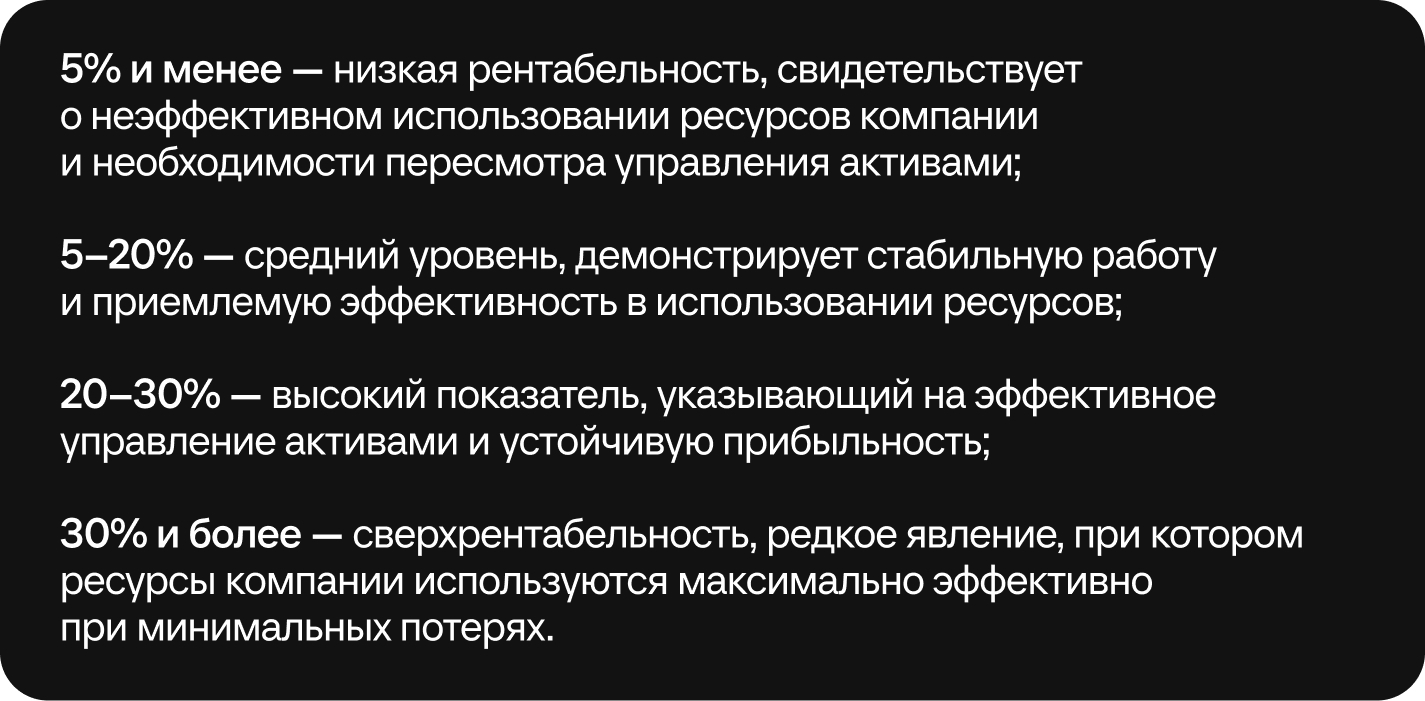

Некоторые общие оценки показателей рентабельности:

«Универсальных норм и правил для анализа нет. Можно ориентироваться по средним показателям отрасли или сравнивать со своими показателями прошлых периодов».

Средние значения рентабельности активов (ROA) по отраслям ↓

| Отрасль | Нормальная рентабельность активов (ROA) | Комментарий |

|

ИТ (IT) / онлайн-бизнес |

10–20% и выше |

Мало активов, быстрая оборачиваемость. Высокая рентабельность активов (ROA) — норма |

|

Розничная торговля |

5–15% |

Быстрый товарооборот, но небольшая маржа |

|

Производство |

3–10% |

Много активов, оборудование, склады. Рентабельность активов (ROA) ниже |

|

Финансовые компании, банки |

1–2% |

Огромные активы, прибыль в процентах от них невелика |

|

Строительство, девелопмент |

2–8% |

Долгий цикл, активы «заморожены» в проектах |

|

Транспорт и логистика |

3–8% |

Высокие капитальные вложения, но стабильный доход |

|

Образование, онлайн-школы |

10–30% |

Мало материальных активов, высокая отдача от знаний и бренда |

↑ Важно: рентабельность активов (ROA) нужно сравнивать в контексте отрасли; одна и та же рентабельность активов (ROA) (например, 8%) для банка — это хорошо, а для онлайн-школы — низко; желательно оценивать рентабельность активов (ROA) в динамике: растёт или падает.

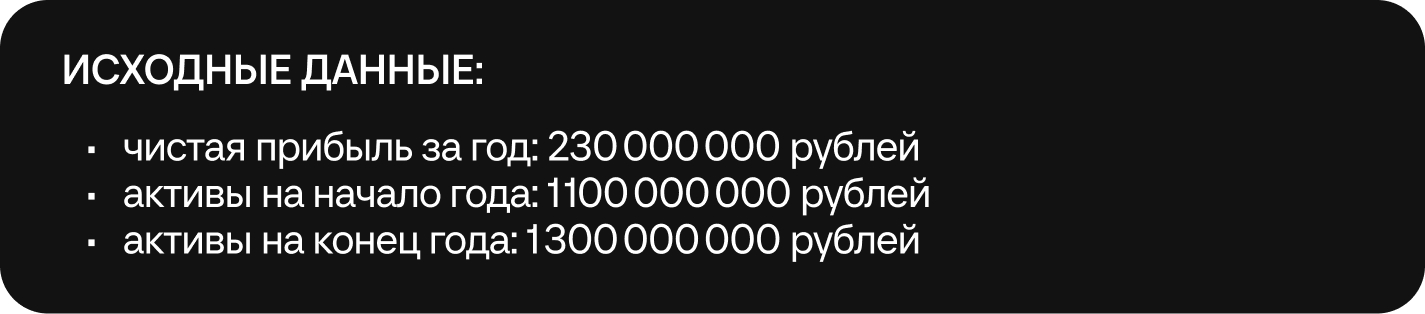

Пример расчета рентабельности активов

Шаг 1: определим чистую прибыль. Чистая прибыль — 230 000 000 рублей. Это итоговый показатель из отчёта о прибылях и убытках, учитывающий все расходы, налоги и проценты.

Шаг 2: определим среднюю величину активов. Средние активы = Активы на начало года + Активы на конец года / 2 = 1 100 000 000 рублей + 1 300 000 000 рублей / 2 = 1 200 000 000 рублей.

Шаг 3: рассчитаем рентабельность активов (ROA). ROA = Чистая прибыль / Средние активы × 100% = 230 000 000 / 1 200 000 000 × 100% = 19.17%.

Анализ показателя рентабельности активов

Проанализируем плюсы и минусы показателя в таблице ↓

| Плюсы | Минусы |

|

Формула рентабельности активов (ROA) проста и понятна, используется во всех отраслях |

Не различает, за счет чего профинансированы активы: заёмных или собственных средств, поэтому рентабельность активов (ROA) нельзя использовать для анализа финансовой устойчивости |

|

Удобно сравнивать компании и отслеживать динамику по годам |

Рентабельность активов (ROA) зависит от способа начисления амортизации, что искажает сравнение между компаниями с разными методами учета |

|

Показывает, насколько эффективно компания превращает вложенные ресурсы в прибыль |

В капиталоёмких отраслях (например, промышленность) рентабельность активов (ROA) будет ниже, чем в сферах с низкими активами (например, ИТ (IT)), даже при одинаковой прибыли, что ограничивает применение рентабельности активов (ROA) при межотраслевом сравнении |

|

Подходит для сравнительного анализа компаний в одной отрасли, особенно с одинаковым уровнем капиталоёмкости |

Одноразовый скачок прибыли или убыток может сильно исказить показатель в конкретном году |

|

Подходит для анализа как малого бизнеса, так и крупных корпораций |

Балансовая стоимость активов может устареть и не отражать рыночную, особенно в условиях высокой инфляции. Поэтому важно вести управленческий учет и учитывать стоимость активов по рыночной стоимости на текущую дату |

↑ Важно вести управленческий учет и учитывать стоимость активов по рыночной стоимости на текущую дату

«Почему важно считать именно по управленческому учёту?

Потому что управленческий учёт отражает более реальную картину. В отличие от бухгалтерского баланса, управленческий баланс учитывает активы по их рыночной стоимости, а не по остаточной, как это принято в официальной отчётности.

Например, оборудование в бухгалтерском учёте может быть уже полностью амортизировано и «стоить ноль», хотя в реальности оно продолжает использоваться и имеет ценность. В управленческом учёте такую технику оценивают по текущей рыночной цене — например, смотрят, сколько она стоит на Avito или других площадках. Это даёт возможность адекватно оценить активы компании и принять обоснованные управленческие решения».

Какие методы анализа помогут:

-

Сравнительный анализ — это сравнение показателей компании с другими организациями или со средними отраслевыми значениями, чтобы понять, насколько хорошо работает компания.

-

Факторный анализ — это разложение показателя на составные части, чтобы понять, какие именно факторы повлияли на его изменение.

-

Динамический анализ рентабельности активов (ROA) — это способ посмотреть, как менялась рентабельность активов со временем. Например, сравнивают рентабельность активов (ROA) за прошлый год, позапрошлый и текущий.

Как увеличить рентабельность активов и почему это важно

Для улучшения рентабельности активов нужно поработать с числителем и знаменателем формулы рентабельности активов (ROA). Вот так:

1. Увеличиваем чистую прибыль (числитель формулы рентабельности активов (ROA)). Нужно:а) повысить продажи: развитие маркетинга, расширение каналов сбыта;

б) сократить издержки: оптимизация производства, снижение административных расходов;

в) оптимизировать налогообложение: использование налоговых льгот, грамотное налоговое планирование;

г) повысить операционную эффективность: автоматизация, цифровизация, обучение персонала.

2. Снижаем или оптимизируем активы (знаменатель формулы рентабельности активов (ROA)). Нужно:

а) оптимизировать запасы: внедрение системы Just-in-Time, управление товарными остатками;

б) избавиться от неиспользуемых активов: продажа или сдача в аренду неэффективных производственных площадей и оборудования;

в) повысить оборачиваемость активов: ускорение оборачиваемости дебиторской задолженности и запасов;

г) аутсорсинг: передача непрофильных функций внешним подрядчикам (например, логистика, ИТ).

«Представьте: у компании есть здания, техника, машины — всё это активы. И вот вопрос — каждый вложенный в них рубль, сколько он приносит прибыли? Если рентабельность активов высокая — значит, бизнес работает грамотно. И не просто выживает, а стабильно зарабатывает. Это сразу видно и банкам, и инвесторам. Им проще принять решение: давать деньги или нет. Потому что перед ними не просто «компания с активами», а активы, которые работают и приносят результат.

Но бывает и другая история: активы растут, компания закупает новое оборудование, расширяется, а прибыль на месте. Рентабельность активов (ROA) падает. Это тревожный сигнал: возможно, что-то в процессах не так. И наоборот: если вместе с активами растёт и рентабельность — значит, бизнес не просто растёт вширь, а становится сильнее и прибыльнее.

Конечно, рентабельность активов (ROA) — не единственный показатель. Но он помогает быстро понять: насколько эффективно работают ресурсы, стоит ли расширяться, брать кредит или лучше навести порядок внутри.

Так что, если вы предприниматель — следите за рентабельностью активов (ROA). Он покажет, кто в вашем бизнесе работает: активы или только вы».

Рентабельность активов: частые вопросы собственников

Эксперт Алина Саныгина

Финансовый эксперт НФ Консалтинг

Чем рентабельность активов (ROA) отличается от ROS (рентабельности выручки) и ROIC (рентабельности инвестированного капитала)?

Рентабельность активов (ROA), ROS и ROIC — это разные показатели рентабельности, каждый из которых оценивает эффективность бизнеса с разных сторон:

-

рентабельность активов (ROA) оценивает отдачу от всех активов (в том числе приобретённых за счёт долгов).

-

рентабельность выручки (ROS) показывает, сколько прибыли остаётся от каждого рубля продаж

-

рентабельность инвестированного капитала (ROIC) показывает, насколько эффективно компания использует инвестированный капитал, вложенный в бизнес, исключаются: кэш и неоперационные активы.

Рентабельность активов: в двух словах

-

Формула рентабельности активов (ROA) — это чистая прибыль, делённая на среднюю стоимость активов, умноженная на 100%.

-

Когда рентабельность активов (ROA) высокая, это значит, что компания умеет грамотно использовать свои ресурсы и активы, превращая их в прибыль, а не просто держать на балансе.

-

Для повышения рентабельности активов (ROA) можно увеличивать прибыль (например, за счёт роста продаж и снижения расходов) и оптимизировать активы (сокращать неэффективные запасы и активы).

НФ Консалтинг: поможем оценить рентабельность активов

Оцифрованный и прозрачный управленческий учет и продуманная стратегия развития помогут увеличить прибыль и снизить риски в вашем бизнесе. «НФ Консалтинг» — премиальное подразделение компании «Нескучные финансы», предлагает собственникам бизнеса взвешенные финансовые решения и помощь в достижении поставленных целей.

Когда вам может понадобиться наша помощь:

-

Вы хотите навести порядок в финансах и выстроить управленческий учёт с нуля или улучшить существующую систему.

-

Нужно снизить налоговую нагрузку без нарушения закона, мы предложим варианты масштабирования и снижения рисков.

-

Вы планируете продать или купить бизнес, мы проведём неофициальную оценку и расскажем вам реальную стоимость активов.

-

Если у вас есть идея для масштабирования или запуска проекта, мы рассчитаем рентабельность, создадим финансовые модели и подготовим инвестиционный меморандум, который убедит партнёров или инвесторов.