Почему я не вижу денег, хотя много продаю? Цифры перед глазами, но фокус не настраивается на денежный поток.

С экспертом по финансам отвечаем на главные вопросы: какие причины приводят к отсутствию денег в компании, какие отчёты и инструменты помогут анализировать доходы и расходы — и разбираем реальные кейсы компаний.

Содержание

Чем поможет анализ расходов и выручки

Как планировать доходы и расходы

Анализ расходов и выручки: частые вопросы собственников

Анализ расходов и выручки: в двух словах

Поможем найти деньги в компании и стабильно получать дивиденды

Причины отсутствия денег

Причина 1: большие расходы. Большая выручка ≠ наличие чистой прибыли. Все расходы компании — административные, коммерческие, производственные — «съедают» прибыль компании, даже если она высокомаржинальная.

Причина 2: деньги в дебиторской задолженности или в запасах. Выручка большая, чистая прибыль большая, по ОПиУ всё отлично, но денег на счёте компании нет. Виновники: деньги заморожены в дебиторке или в запасах. К примеру, вложили средства в запасы, отправили на склад, создали большие резервы товара, но он не продаётся или продаётся не с той скоростью, на которую компания рассчитывала. В итоге деньги «лежат» на складе.

Причина 3: неправильная работа с кредиторской задолженностью. Кредиторскую задолженность нужно рассматривать как помощника. К примеру, можно вести работу с поставщиками, оплачивать товары/услуги не вперёд, а с отсрочкой. В таком случае поставщики начнут помогать компании развиваться, и собственник получит условно бесплатные кредиты.

Идеально, когда:

Дебиторка = кредиторке: сколько взяли, столько отдали другим компаниям-контрагентам.

↑ Если кредиторка меньше дебиторки, собственник начинает помогать контрагентам развиваться, расходуя собственный капитал.

Чем поможет анализ расходов и выручки

Первый отчёт, в который стоит заглянуть, — отчёт о прибылях и убытках (ОПиУ). Он показывает:

-

выручку;

-

текущие расходы;

-

чистую прибыль.

Далее анализируют выручку: почему выручка растёт, а маржинальная прибыль — нет. Например, сначала продавали высокомаржинальный товар, потом переключились на низкомаржинальный. Выручка выросла, а маржа нет. Нет маржи — нет чистой прибыли.

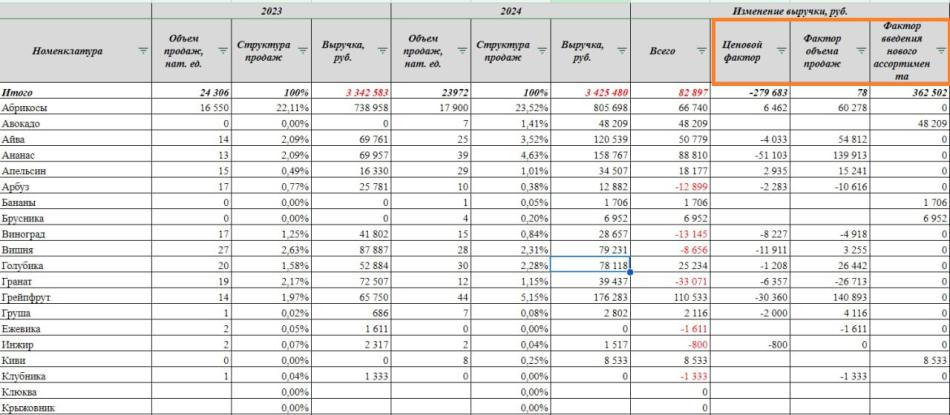

Кейс 1. Факторный анализ выручки и себестоимости

↑ Так выглядит факторный анализ выручки

В таблице приведён перечень товаров, а также данные о продажах за 2023 и 2024 годы. Видим, что объём продаж изменился на 83 тысячи рублей, но фактически он остался на прежнем уровне. Вопрос: за счёт чего выросли продажи? За счёт изменения цены, за счёт увеличения объема продаж или есть другие причины?

Факторный анализ дал ответы на вопросы.

Ценовой фактор. Снижение цены на товары имеет негативные последствия, так как не снижается входящая цена поставщика. При условии увеличения выручки ценовой фактор будет снижать маржинальность.

Фактор объёма продаж. Объём продаж не изменился, разница небольшая — 78 рублей.

Фактор введения нового ассортимента. Рост выручки в 83 тысячи рублей обеспечен обновлением ассортимента. Изменение отпускных цен негативно повлияло на выручку, объём продаж в целом по группе товара не изменился, но можно обратить внимание на товар, по которому продажи снизились, и далее разобраться в причинах данного снижения. Если бы компания не развивала свой ассортимент, продажи бы снизились.

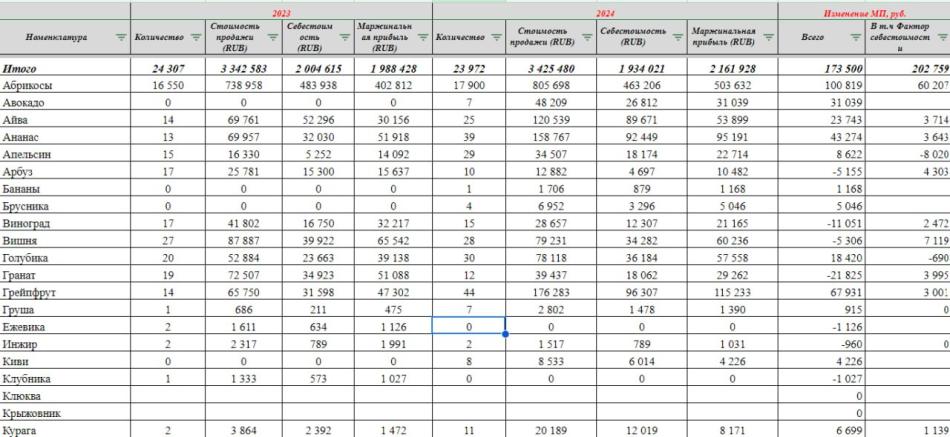

Кейс 2. Факторный анализ маржинальной прибыли

↑ Факторный анализ маржинальной прибыли

Допустим, маржинальная прибыль в прошлом году составила 1 900 000 рублей, а в этом году — 2 161 000 рублей. Необходимо понять, что повлияло на рост маржинальной прибыли.

Смотрим не только на выручку, но и на то, что продаём.

Изучаем структуру продаж, изменения долей, какие группы товаров стали лучше работать, какие — хуже.

Например, продавали яблоки и груши на сумму 200 рублей. Из этой суммы 100 рублей пришлось на яблоки и 100 рублей на груши. Маржа на яблоки — 50%, а на груши — 10%. В следующем периоде снова продали на 200 рублей, но теперь из них 50 рублей составили продажи яблок, а 150 рублей — груш. При этом выручка осталась неизменной, но маржинальная прибыль уменьшилась на 20 рублей.

При анализе расходов важно сопоставлять данные с прошлым периодом и оценивать изменения: выросли они, снизились или остались на прежнем уровне. Поможет факторный анализ расходов.

Золотое правило экономики: темп роста выручки должен превышать темп роста активов, а оба данных показателя должны обеспечивать рост чистой прибыли. Иными словами, выручка должна расти, а расходы — оставаться на том же уровне, либо их уровень не должен быть прямо пропорциональным.

Использование коридоров поможет эффективно управлять расходами. Например:

-

Маржинальность на уровне 40%.

-

Административные расходы не должны превышать 10% от выручки.

-

Коммерческие расходы — не более 5% от выручки.

-

Рентабельность по чистой прибыли — 25%.

↑ Далее на основании показателей планируют все расходы и придерживаются уровня заданного планирования, чтобы обеспечить стабильную чистую прибыль.

Планфактный анализ поможет сравнить плановые показатели с фактическими. Например, планировали административные расходы на уровне 1 млн рублей, но фактически они составили 1,5 млн рублей. Далее изучают, что стало причиной, кто за это отвечает и почему так произошло.

Как рассчитаться с контрагентами, когда денег нет? Ответили здесь

Как планировать доходы и расходы

Рассмотрим два способа планирования доходов и расходов.

-

Сверху вниз: от руководителя к команде. Собственник устанавливает цели по выручке и чистой прибыли. Далее показатели раскладывают в финмодели. Команда понимает, сколько клиентов нужно привлечь, какой должен быть средний чек, какая планируется маржинальность и так далее. Участники согласуют планы и приступают к реализации.

-

Снизу вверх: планирование команды. В процессе планирования сотрудники определяют, какую выручку и чистую прибыль команда готова получить. Далее они согласовываются с собственником и приступают к выполнению плана.

Главные помощники при планировании доходов и расходов

-

План доходов и расходов

-

Бюджет доходов и расходов (БДР)

-

Финансовое планирование

Кейс 3. Чистая прибыль в ОПиУ есть, но денег нет

↑ Так выглядит косвенный ДДС

Косвенный метод составления ДДС покажет, куда направили чистую прибыль. Подход основан на том, чтобы найти взаимосвязь между чистой прибылью и динамикой изменений денежных средств на расчётном счёте.

Допустим, чистая прибыль компании за 2022 год составила 9 млн 138 тысяч рублей.

1. Прибавляем к 9 миллионам чистой прибыли амортизацию.

2. Анализируем изменение чистого рабочего капитала. Например, запасы за этот период увеличились на 7 миллионов рублей. Это означает, что из заработанных 9 млн отправили 7 миллионов в запасы.

3. Изучаем дебиторскую задолженность. В данном случае дебиторская задолженность изменилась в положительную сторону: компании вернули долгов на 927 тысяч рублей.

4. Проверяем кредиторскую задолженность. В компании появились дополнительные обязательства на сумму 767 тысяч рублей.

Компания заработала 9 млн рублей чистой прибыли, далее прибавили амортизацию. Из этой суммы 7 млн ушло на запасы, 900 тысяч вернулось из дебиторки и 700 тысяч добавилось за счёт увеличения кредиторской задолженности. В итоге остаток денежных средств должен измениться на 5 миллионов рублей.

5. Проверяем фактическое изменение и изучаем, куда ещё могли уйти деньги. Например, кредиты и займы потребовали 384 тысячи рублей. Далее выплатили дивиденды на сумму 2 миллиона 700 тысяч рублей. При этом собственники вложили в компанию 3 миллиона 300 тысяч рублей.

Итог: общий денежный поток изменился на 5 млн рублей. Пример отвечает на вопрос: где чистая прибыль, которую заработала компания. Собственник получает дивиденды, чистая прибыль ≠ дивидендам.

Любое изменение в дебиторке или кредиторке, запасах, вложениях или дивидендах в конечном счёте отвечает на вопрос: где деньги? Чистая прибыль есть, но важно понимать, как компания ей распоряжается.

Анализ расходов и выручки: частые вопросы собственников

Эксперт Виктория Мичук

Финдир НФ

В чем отличие БДР и БДДС?

БДР отвечает за планирование прибыли, а БДДС — за управление денежными потоками. БДР говорит, какую выручку запланировали и на какую чистую прибыль компания может рассчитывать при выполнении планов. В БДДС фиксируют поступления и списания денежных средств.

Почему прибыль есть, а денег нет?

Когда прибыль есть, но денег нет, ответ один: деньги «зашиты» в оборотном капитале. Проще говоря, деньги компании засели в запасах и дебиторке.

Анализ расходов и выручки: в двух словах

-

Причины отсутствия денег: большие расходы, деньги в дебиторской задолженности или в запасах, неправильная работа с кредиторской задолженностью.

-

В идеале — когда дебиторка = кредиторке: сколько взяли, столько отдали другим компаниям, контрагентам.

-

Главные помощники при планировании: план доходов и расходов, бюджет доходов и расходов (БДР), финансовое планирование.

Поможем найти деньги в компании и стабильно получать дивиденды

Наши финдиры знают, как с помощью твёрдых цифр и грамотного учёта увеличить прибыль и получать дивиденды.

Вот так мы помогли нашим клиентам:

Вы можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

Самый простой способ понять, как и чем финдир НФ может помочь вашему бизнесу, — бесплатная онлайн-встреча ↓