Балансовая стоимость активов — это общая стоимость материального и нематериального имущества компании. Если сложить всё, что есть у бизнеса, и получится балансовая стоимость активов. Но не всё, что компания купила, может считаться имуществом, а еще стоимость имущества всё время меняется.

Обновили статью в ноябре 2025 года: добавили управленческие аспекты, различия между балансовой и рыночной стоимостью, и ответили на частые вопросы собственников.

Содержание

Что такое балансовая стоимость активов

Балансовая или рыночная стоимость: в чем разница

Где в балансе посмотреть балансовую стоимость активов

Как рассчитать балансовую стоимость активов

Балансовая стоимость активов: частые вопросы собственников

Балансовая стоимость активов: в двух словах

Поможем собрать баланс и наладить управленческий учет

Что такое балансовая стоимость активов

Балансовая стоимость активов, или БСА, — это общая стоимость всех активов компании и показатель, который используют для оценки финансовой устойчивости бизнеса и его способности выполнять обязательства перед кредиторами и клиентами. А активы — это ресурсы, которые есть у бизнеса. Эти ресурсы бывают:

-

оборотными — в виде запасов, дебиторской задолженности, наличных денег и денег на счетах;

-

внеоборотными — в виде основных средств. К основным средствам относится любое имущество с разной ликвидностью, например: недвижимость, оборудование, станки и техника, кожаное кресло в кабинете шефа.

Активы не всегда можно потрогать: например, авторские права или права на торговый знак тоже считаются активами. К нематериальным активам также относятся лицензии, патенты, программное обеспечение и даже деловая репутация. Они представляют собой значимую часть стоимости современных компаний, но в балансе учитываются по правилам бухгалтерского учета и не отражают потенциальный доход, который они способны приносить.

Все активы компании — оборотные и внеоборотные — имеют стоимость. Допустим, на счетах компании — 10 млн ₽, еще 5 млн ₽ стоит недвижимость и автомобиль, а мебель и остальное имущество оценивается в 2 млн ₽. Всё вместе, то есть 17 млн ₽, — это и есть балансовая стоимость активов.

Балансовая стоимость активов всё время меняется. Например, когда компания покупает или продает свое имущество. Но не всё имущество, которое компания покупает, становится основным средством и увеличивает балансовую стоимость.

Например, фирма «Ветроном» купила в офис компьютеры и поставила их на баланс. Это значит, что сумма балансовых активов выросла. Вместе с компьютерами фирма также купила коврики для мышек. Эти коврики были указаны как расходы и на балансовую стоимость активов не повлияли.

В управленческом учете каждая компания сама решает, что принимать на баланс как актив, а что списывать в расходы. У одних этот порог в 10 000 ₽, у других — в 100 000 ₽. В бухгалтерском учете раньше был порог в 40 000 ₽, но потом его отменили. Зато этот порог остался в налоговом учете: согласно Налоговому кодексу, имущество стоимостью до 100 000 ₽ не может относиться к основным средствам, то есть к материальным активам.

Многие компании стараются для удобства свести все виды учета вместе и поэтому при определении, что считать активом, отталкиваются от суммы в 100 000 ₽.

Для собственника балансовая стоимость — индикатор состояния бизнеса: достаточен ли объем ликвидных и неликвидных активов для покрытия текущих и долгосрочных обязательств, сбалансированы ли собственный и заемный капитал, какой резервный фонд организация может сформировать.

Также балансовая стоимость меняется в процессе амортизации — использования имущества и потери рыночной стоимости. Кроме этого, компании проводят переоценку основных средств. В процессе амортизации имущество теряет в стоимости, а во время переоценки может вырасти, например, если недвижимость, которой владеет компания, подорожала на рынке.

Читайте в Нескучной газете: Почему считать амортизацию — это обязательно

Иногда достаточно одного взгляда со стороны, чтобы увидеть то, что годами не давало развиваться вашему бизнесу

Диагностика бизнеса от экспертов Нескучных покажет:

✔ Где на самом деле теряются деньги — даже если кажется, что всё учтено.

Балансовая или рыночная стоимость: в чем разница

Балансовая стоимость отражает данные бухгалтерской отчетности, а рыночная стоимость — цену, по которой активы реально можно продать. Они редко бывают равны.

Инвесторы ориентируются на рыночную стоимость, потому что она показывает реальную ценность бизнеса: здания, ценных бумаг, товаров, нематериальных активов. Но также используют и БСА, чтобы оценить структуру капитала, качество активов и способность компании обслуживать долг.

Это не просто показатель в отчетности — это инструмент принятия решений и понимания того, на что опирается бизнес перед кредитами, расширением или выпуском акций.

Где в балансе посмотреть балансовую стоимость активов

Балансовая стоимость активов — это сумма всех активов компании. Эту сумму можно посмотреть в бухгалтерском балансе в строке «Итоговая сумма активов баланса». Номер строки — 1600.

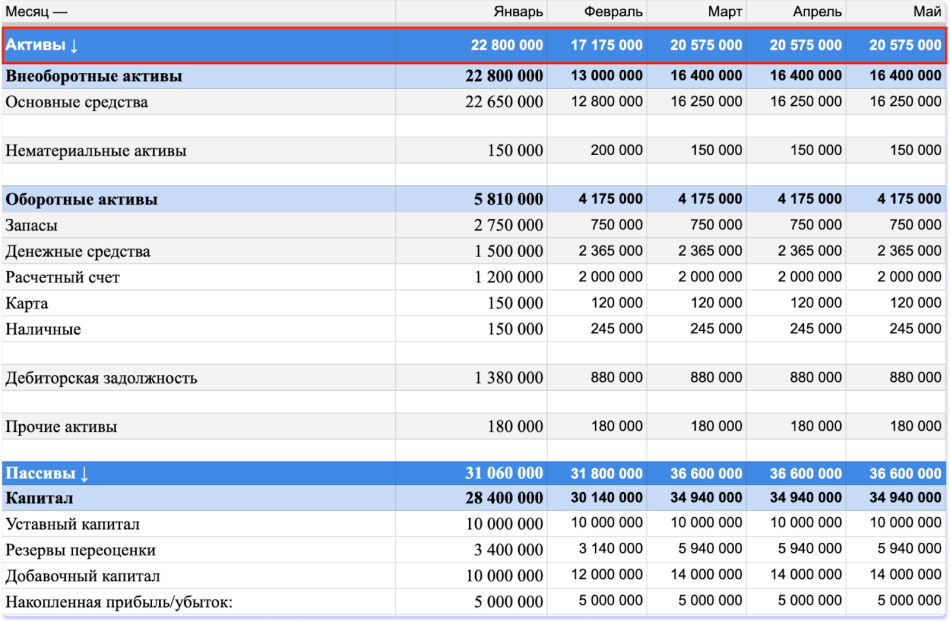

В управленческом учете в шаблоне Нескучных балансовая стоимость активов выглядит так:

Чтобы не запутаться, запомните: балансовая стоимость активов — это сумма всего, что есть. Строка может называться по-разному, но в любом случае это общая сумма.

Читайте в Нескучной газете: Почему именно баланс — главный отчет собственника

Хотите управлять компанией на основе цифр и предотвратить кассовые разрывы?

Проведите «Волшебный час» с нашим финансовым директором. Это бесплатная экспресс-консультация, на которой вы получите:

✔ Конкретные шаги для роста прибыли и снижения расходов.

✔ Анализ вашего бизнеса и скрытые резервы, которые можно использовать.

✔ Персонализированный план действий, который можно внедрить сразу.

Запишитесь на «Волшебный час» и взгляните на свой бизнес глазами профессионала.

Как рассчитать балансовую стоимость активов

Чтобы рассчитать балансовую стоимость активов, нужно сложить стоимость всего, что есть у компании:

-

оборотных активов — денег на счете и в сейфе, стоимость запасов, размер дебиторской задолженности;

-

внеоборотных активов — основных средств, то есть материального имущества, и нематериального имущества.

Разберем на примере. Компания «Гелик» владеет:

-

офисом в центре Москвы — 50 млн ₽;

-

автомобилем — 5 млн ₽;

-

мебелью — 1 млн ₽;

-

офисной техникой — 5 млн ₽;

-

деньгами — 10 млн ₽;

-

дебиторской задолженностью, которую скоро вернут, — 2 млн ₽.

Балансовая стоимость активов «Гелика» — это 73 млн ₽.

Что тут важно: вовремя списывать безнадежную дебиторку, которую не возвращают годами, и не учитывать ее как актив.

Также важно: всё, что мы посчитали, — это балансовая стоимость на конкретный день. Каждый месяц сумма будет становиться другой, потому что влияет амортизация. А через год — совсем другой, потому что раз в год стоимость основных средств переоценивают согласно рыночным ценам.

Балансовая стоимость активов: частые вопросы собственников

Эксперт Екатерина Попенкова

Финдир НФ

В чём разница между чистыми активами, налоговой базой и балансовой стоимостью активов?

Чистые активы — это деньги, которые останутся в компании, если она решит продать все свои активы и раздать долги. Допустим, компания должна кредиторам 5 млн ₽, а активов у нее на 50 млн ₽, тогда чистыми может считаться сумма в 45 млн ₽.

Налоговая база — это деньги и имущество, с которых компания должна платить налоги. Есть еще налогооблагаемая база — часть налоговой базы. Налогооблагаемая база остается после применения к налоговой базе всех льготных вычетов. То есть налогооблагаемая база — это финальная сумма, с которой платят налоги.

А балансовая стоимость активов, как мы и говорили в статье, — это общая стоимость всего имущества компании.

На какую дату считается балансовая стоимость активов?

В бухгалтерском учете балансовая стоимость активов формируется на последнюю отчетную дату, то есть на дату окончания отчетного периода. Отчетный период по балансу — год, а значит, балансовая стоимость активов считается на 31 декабря. В управленческом учете можно посчитать на любую дату.

Как часто нужно пересчитывать балансовую стоимость активов?

В бухгалтерском учете пересчет происходит раз в год, но в управленческом учете рекомендовано обновлять данные ежемесячно — это помогает видеть динамику, контролировать рост или снижение стоимости активов и оперативно реагировать на изменения. Для компаний с активными инвестициями пересчёт может требоваться даже несколько раз в квартал.

Можно ли поменять балансовую стоимость?

Балансовая стоимость активов меняется в процессе амортизации имущества и когда компания проводит его переоценку. Также при покупке или продаже имущества балансовая стоимость будет меняться.

Балансовая стоимость активов: в двух словах

-

Балансовая стоимость активов, или БСА, — это общая стоимость всех активов компании. К активам относятся запасы, дебиторка, деньги, движимое и недвижимое имущество.

-

Балансовая стоимость активов всё время меняется. Например, когда компания покупает или продает свое имущество. Также балансовая стоимость меняется в процессе амортизации и когда компания проводит переоценку основных средств.

-

Балансовую стоимость активов можно посмотреть в бухгалтерском балансе в строке «Итоговая сумма активов баланса». Номер строки — 1600.

-

В бухгалтерском учете балансовая стоимость активов формируется по состоянию на 31 декабря. В управленческом учете — на любую дату.

Поможем собрать баланс и наладить управленческий учет

Если настроить управленческий учет правильно, можно полностью изменить подход к работе и вывести бизнес из убыточного в прибыльный. Вот как это обычно бывает:

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓