Обновили статью в феврале 2025 года. Вы узнаете, какие методы расчета амортизации действуют в 2025 году, как правильно применять их на практике.

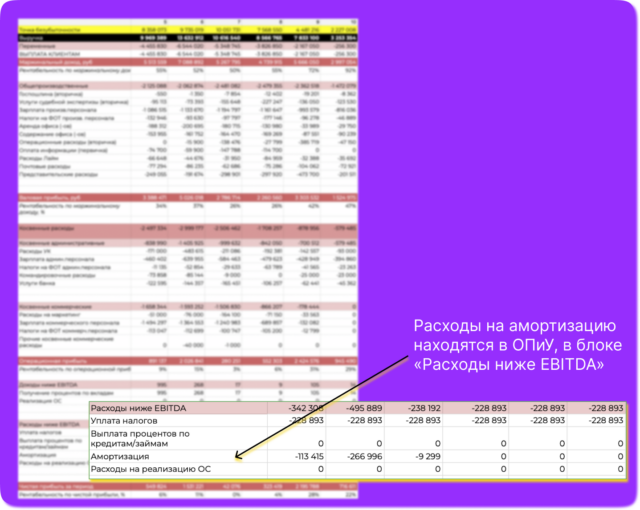

Амортизацию смотрят в ОПиУ — отчете о прибылях и убытках. Он показывает, сколько чистой прибыли компания заработала ↓

Одна из статей расходов в ОПиУ — амортизация. Это самый неочевидный расход из всех, но он всё равно важный. В этом материале расскажем, что такое амортизация, зачем она нужна и почему в учете нет смысла, если амортизацию не считать.

Содержание

Зачем бизнесу нужна амортизация

Как рассчитать и начислить амортизацию

Как определить срок использования основных средств

Амортизация в 2025 году: что меняется

Поможем с амортизацией и финучетом

Что такое амортизация

Представьте, что вы покупаете абонемент в фитнес-зал. У вас два варианта:

- абонемент на 6 месяцев за 15 000 ₽;

- абонемент на 12 месяцев за 24 000 ₽.

Если вы подумали: «В первом варианте месяц стоит 2500 ₽, а во втором — 2000 ₽», то вы уже примерно понимаете, что такое амортизация. Ведь абонементом в зал вы будете пользоваться постоянно, поэтому логично размазать его стоимость на весь срок действия.

В бизнесе точно так же. Вещи, которые регулярно приносят пользу, называются основными средствами. Абонемент в зал на протяжении срока действия «приносит» вам красивое тело и фотки в соцсети, а основные средства на протяжении срока использования приносят прибыль.

Тренажерный зал дает результат каждый месяц, а не разом. Так же и основные средства.

И стоимость основных средств тоже логично размазать на весь срок использования. Вот этот размазанный платеж и есть амортизация.

→ Пример амортизации в транспортной компании

У Владимира транспортная компания, и он купил очередной грузовик. Грузовик стоит 1 500 000 ₽.

Владимир планирует, что грузовик прослужит 10 лет. Размазываем стоимость машины на срок службы. Получается по 12 500 ₽ на протяжении 120 месяцев.

12 500 ₽ в месяц — это амортизация.

Зачем бизнесу нужна амортизация

Амортизацию легко принять за виртуальный расход и забить на него. Кажется, что деньги на оборудование потратили уже один раз, — ну и чего дальше с ними возиться? Потратили — и ладно, дело с концом.

На самом деле расход на амортизацию по своей сути ничем не отличается от других расходов компании. Давайте на примере.

Примеры амортизации в торговой компании и таксопарке

Торговая компания «Кирпич» работает по принципу «Купи дешевле, продай дороже». Она закупила кирпичей на 300 000 ₽, на складе их отмыли и отполировали. Теперь их готовы продавать за 500 000 ₽. Кирпичи — это запасы на складе, то есть актив.

Покупатель забрал кирпичи со склада, значит, они больше не наши. Стоимость, по которой их изначально купили, идет в расход компании. Расход — 300 000 ₽. Покупатель перевел на счет 500 000 ₽ за кирпичи. Доход — 500 000 ₽.

В итоге, чтобы получить 500 000 ₽ дохода, компания израсходовала кирпичей на 300 000 ₽. Всё просто и понятно.

А теперь другая ситуация. Таксопарк купил автомобиль за 400 000 ₽.

Автомобиль купили на 5 лет (60 месяцев). Значит, каждый месяц мы «расходуем» этот автомобиль на 6667 ₽. Расход — 6667 ₽.

За месяц автомобиль совершает поездок на 50 000 ₽. Доход — 50 000 ₽.

В итоге, чтобы получить 50 000 ₽ дохода, мы «израсходовали» автомобиль на 6667 ₽. И так каждый месяц.

По своей сути ситуации выше одинаковые. Основные средства (машины в таксопарке) — это точно такой же актив, как и запасы (кирпичи на складе). Только списываются они постепенно, а не разом.

Без амортизации бизнес занижает расходы, завышает доходы и не знает, сколько точно и за счет каких активов зарабатывает.

Как рассчитать и начислить амортизацию

Благодаря амортизации бизнес точно знает, сколько и за счет чего зарабатывает. Это уже очень круто. Но будет еще круче, если реально начислять амортизацию, то есть не просто списывать эти расходы в отчетах, а класть деньги на специальный счет. Тогда бизнес будет иметь на руках настоящие, а не виртуальные рубли, когда придет время покупать новое оборудование.

Давайте посмотрим на примере, как рассчитывать и начислять амортизацию ↓

Пример расчета и начисления амортизации в таксопарке

У Виталия — таксопарк. Он купил машину за 2 000 000 ₽ и начал прикидывать стоимость услуг для клиентов. Чтобы нам было проще считать, а вам — читать, представим: у Виталия микротаксопарк из одной машины.

Виталий думает: «На каждые 10 тысяч километров нужно делать ремонт за 30 000 ₽. Каждый день машина проезжает 300 км. Водителей двое, работают через смену. Одна смена обходится таксопарку в 1200 ₽.

Выходит, что себестоимость каждого километра = (30 000 / 10 000) + (1200 / 300) = 7 ₽. Пусть будет наценка 100%, тогда с клиентов буду брать по 14 ₽ за километр.

Все остальные такси берут в два–три раза больше, вот я их уделаю, ха!»

Посчитаем, сколько Виталий заработает с этой машины в месяц: 300 км × 30 дней × 7 ₽ = 63 000 ₽ прибыли.

Наступает одиннадцатый месяц работы его маленького бизнеса. Виталий доволен как слон: машинка ездит, денежки капают. Но тут машинка сломалась. Да так сломалась, что легче купить новую, а не чинить эту: она свои 100 000 км откатала. Большего от нее требовать — просто грех.

Вот только у Виталия на руках, помимо горечи от потери и последней прибыли в 63 000 ₽, ничего нет. Он не знает, где взять 2 000 000 ₽ на новую машину. А еще и сотрудникам зарплату платить.

Виталий задумался. «Хм, так надо было просто с самого начала откладывать на новую тачку. Раз она ломается через 100 000 километров, а в месяц проезжает 9000 километров, значит, прослужит она 11,1 месяца.

Значит, откладывать надо было: 2 000 000 ₽ / 11,1 месяца = 180 000 ₽".

Тут стук сердца Виталика замедлился от осознания, что он работал в убыток. Он думал, что прибыли было 63 000 ₽ в месяц. На самом деле из этих 63 000 ₽ нужно было вычитать 180 000 ₽ на покупку новой машины.

Получается, Виталий работал не в плюс 63 000 ₽, а в минус 117 000 ₽.

Вот это откладывание части прибыли для покупки новых основных средств или оборудования в будущем и есть амортизация. Жаль, что Виталий о ней не знал с самого начала и не учел ее. А у конкурентов не зря была цена выше: они-то амортизацию учитывают.

Как определить срок использования основных средств

В примере выше — с таксопарком и Виталием — появилась одна важная деталь: автомобиль там служит 11,1 месяца — это срок полезного использования актива, он же СПИ. Виталий вычислил СПИ на практике: просто засек, на сколько хватило машины. Но есть и другие способы.

Виталик и его таксопарк — выдуманные, поэтому в примере срок полезного использования — 11,1 месяца. В реальном мире так не бывает: здесь амортизируют только те активы, что приносят бизнесу выгоду не менее 12 месяцев.

Узнать срок полезного использования активов помогает классификатор основных средств — документ, в котором самые разные вещи (а иногда совсем даже не вещи) распределены на десять групп ↓

| Номер группы | Срок полезного использования | Пример активов |

| 1 | До 2 лет (здесь и далее — включительно) | Насосы; компрессоры; хирургические медицинские изделия. |

| 2 | До 3 лет | Персональные компьютеры; модемы; плющилки тракторные. |

| 3 | До 5 лет | Ковры; театральные костюмы; служебные собаки; мотоциклы; легковые автомобили. |

| 4 | До 7 лет | Рабочие лошади и верблюды; столы; парикмахерские кресла. |

| 5 | До 10 лет | Передвижные здания; отопительные котлы; насаждения черноплодной рябины. |

| 6 | До 15 лет | Воздушные линии электросвязи; водопроводы; металлические заборы; контейнеры для хранения грузов. |

| 7 | До 20 лет | Мосты; грузоподъемные краны; музыкальные струнные инструменты; литературные произведения. |

| 8 | До 25 лет | Упрочненные металлические сейфы для денег; пирсы; линии местной связи. |

| 9 | До 30 лет | Крытые грузовые вагоны; речные понтоны; ядерные реакторы. |

| 10 | Свыше 30 лет | Наземные трубопроводы; лесные полосы; эскалаторы. |

Еще срок полезного использования можно:

- посмотреть в технической документации предмета;

- назначить самим — например, для нематериальных активов вроде логотипа или сайта компании.

Если выбрать слишком короткий СПИ, вырастет себестоимость продукции. А если слишком длинный, то есть риск, что актив выйдет из строя раньше, чем компания его окупит и соберет деньги на новый. Так что срок стоит выбирать с умом, не от балды.

Методы начисления амортизации

Есть три метода, как рассчитывать и начислять амортизацию:

- линейный;

- по полезному использованию;

- по уменьшающемуся остатку.

Какой метод начисления амортизации подойдет вашему бизнесу, зависит от роли основных средств в генерировании прибыли.

- Если без станков, оборудования, машин и техники никуда, стоит выбирать метод поточнее: по полезному использованию или уменьшающемуся остатку.

- Если в бизнесе важнее люди, запасы на складе и деньги на счетах, а не станки, подойдет способ попроще — линейный.

Подробнее обо всех методах мы рассказывали в другой статье — «Методы начисления амортизации, чтобы считать точнее». Здесь же пройдемся коротко.

Линейный метод амортизации. Компания берет стоимость основного средства и делит ее на предполагаемый срок использования.

К примеру, автомобиль стоит 1,5 млн ₽, бизнес планирует использовать его год, значит, расчет будет таким: 1,5 млн ₽ / 12 месяцев = 125 000 ₽ — столько амортизации нужно начислять каждый месяц.

Линейный метод амортизации — самый простой для расчета, но и наименее точный.

Амортизация по полезному использованию. Компания делит стоимость не на срок в месяцах, а на максимальный физический параметр службы основного средства. Например, на пробег в километрах или машино-часах.

Начисление амортизации по полезному использованию точнее, потому что здесь считается не абстрактное время, а конкретные действия: если машина ездила, ее амортизируют по пробегу, а если стояла в гараже, то нет.

Метод амортизации по уменьшающемуся остатку. Компания учитывает, что с каждым годом основное средство приносит всё меньше пользы и прибыли. Например, компьютер с каждым годом устаревает: в первый год позволял делать крутые видео и продавать их клиентам, а через пять лет годится только для «Косынки».

В методе амортизации по уменьшающемуся остатку стоимость основного средства каждый год пересчитывают — до тех пор, пока она не будет равна нулю.

Амортизация в 2025 году: что меняется

В управленческом учете правила амортизации остаются прежними. Главное — считать и начислять. А вот в бухгалтерском учете есть изменения, которые стоит учитывать. Покажите это своему бухгалтеру на всякий случай!

В соответствии с Федеральным стандартом бухгалтерского учета 6/2025 «Основные средства» следует разделить на две категории:

-

Объекты, не подлежащие амортизации. К этой группе относятся активы с неизменными характеристиками, такие как земельные участки, а также мобилизационные объекты.

-

Амортизируемые объекты.

Федеральный стандарт уточняет перечень допустимых методов амортизации, их количество сокращено до трех:

Линейный. Начальная стоимость актива распределяется поровну на весь срок его полезного использования, выраженный в месяцах. Амортизация начисляется равномерно в течение всего срока эксплуатации.

Уменьшаемого остатка. Необходимо разработать свою формулу так, чтобы амортизация уменьшалась с уменьшением срока полезного использования.

Пропорционально выпуску продукции, работ, услуг. Сумму амортизации необходимо определять за каждый месяц индивидуально с учетом фактического выпуска.

В бухгалтерском учете начисление амортизации оформляется стандартными проводками: Дебет счетов 20, 23, 25, 26, 44, 91; Кредит счета 02 — «Начислена амортизация».

Полезно почитать в Газете Нескучных:

С 1 января 2025 года вступили в силу изменения, связанные с порядком амортизации основных средств (ОС) в случае применения федерального инвестиционного налогового вычета (ФИНВ). Согласно Федеральному закону от 29.10.2024 N 362-ФЗ, внесены поправки в статью 286.2 Налогового кодекса Российской Федерации. Изначально планировалось, что использование ФИНВ будет исключать возможность амортизации имущества на сумму расходов, учтенных при расчете вычета. Новая редакция статьи 286.2 НК РФ устанавливает иной порядок.

Объекты ОС, в отношении которых был использован ФИНВ, будут включаться в амортизационные группы по первоначальной стоимости, уменьшенной на сумму полученного вычета (пункт 7 статьи 286.2 НК РФ).

Напомним, что ФИНВ представляет собой определенные расходы, которые уменьшают сумму налога на прибыль (авансового платежа) в федеральный бюджет. Право на применение ФИНВ возникает при осуществлении расходов:

-

на приобретение, сооружение, изготовление, доставку ОС и доведение их до состояния, пригодного к использованию;

-

на приобретение (создание) нематериальных активов (НМА) и доведение их до состояния, пригодного к использованию;

-

на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение таких ОС и (или) НМА (кроме частичной ликвидации).

Сумма ФИНВ не может превышать 50% совокупности указанных расходов (пункт 4 статьи 286.2 НК РФ). В отличие от регионального инвестиционного вычета, ФИНВ действует на всей территории Российской Федерации.

Амортизация в двух словах

- Амортизация — это когда бизнес размазывает расход на основные средства на период их полезного использования. Компания планирует пользоваться машиной год, значит, ее стоимость списывают кусочками в течение 12 месяцев.

- Амортизация показывает, сколько активов бизнес израсходовал, чтобы получить доход. Это нужно, чтобы правильно считать прибыль.

- Если реально начислять амортизацию (деньгами!), то компания будет готова к крупным расходам в будущем. Не случится такого, что бизнес работает-работает, а потом — бамс! — ломается какое-нибудь жизненно необходимое оборудование, а денег, чтобы его купить, нет. И всё коту под хвост.

- Вести финансовый учет без амортизации нет смысла. Кто так делает, тот не знает свою настоящую прибыль и не планирует расходы, — ну и зачем такой учет вообще сдался?

- Срок полезного использования для амортизации определяют по классификатору, технической документации или самостоятельно.

- Есть три способа начислять амортизацию: линейный, по полезному использованию и по уменьшающемуся остатку.

Что еще почитать об амортизации в Газете Нескучных:

— Методы начисления амортизации, чтобы считать точнее

— Нематериальные активы бизнеса (НМА): как учитывать и амортизировать

— Вопрос: как амортизировать оборудование, которое быстро дешевеет?

— Вопрос: какой смысл хранить амортизационные деньги?

— Вопрос: как отразить в учете оборудование, которое само по себе не продать?

Поможем с амортизацией и финучетом

Финдиректора НФ берут на себя все финансовые сложности вроде амортизации, определения СПИ, сбора ОПиУ и прочего, чтобы предприниматели могли заниматься важным (и любимым).

Обычно такой дуэт финдира и предпринимателя помогает бизнесу развиваться и становиться прибыльнее за счет решений, которые принимаются на основе четких цифр управленческого учета. Вот как это обычно бывает:

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓