Открытие нового филиала — это важный шаг в расширении бизнеса. Для успешного старта необходимо учесть множество факторов, при этом одним из самых критичных является правильное планирование капитальных вложений. В статье рассмотрим, что такое капитальные вложения, как они отражаются в учете и как правильно открыть филиал компании.

Содержание

Что такое капитальные вложения

Открытие филиала: что нужно знать

Какие затраты НЕ относятся к капитальным вложениям

Как учесть капитальные вложения на открытие филиала

Преимущества и риски открытия филиала

Открытие филиала: частые вопросы собственников

Открытие филиала: в двух словах

Поможем составить финмодель и сделать бизнес устойчивым

Что такое капитальные вложения

Капитальные вложения — это затраты на приобретение, создание, улучшение или восстановление основных средств, которые будут использоваться в бизнесе более 12 месяцев. Это не просто расходы на закупку или ремонт, а вложения, которые должны приносить прибыль в будущем.

Важно отметить, что капитальные вложения не касаются третьих лиц. То есть если вы купили оборудование, улучшили его и продали — это не капитальное вложение, а торговля. Вложения в основные средства нужны для обеспечения стабильности и развития бизнеса в долгосрочной перспективе.

Открытие филиала: что нужно знать

Во-первых, открытие нового филиала в другом регионе — это не только расширение бизнеса, но и важный процесс с точки зрения законодательства. Чтобы правильно учесть капитальные вложения, необходимо соблюсти несколько этапов:

-

Принятие решения об открытии. Для начала учредители компании принимают решение о создании филиала, которое отражается в учредительных документах.

-

Подготовка и нотариальное удостоверение документов. Устав и другие ключевые документы нужно нотариально заверить.

-

Подача документов в налоговую. Важно подать документы в Федеральную налоговую службу для регистрации филиала.

-

Регистрация в ЕГРЮЛ. После того как документы прошли проверку, информация о филиале вносится в Единый государственный реестр юридических лиц.

-

Открытие расчетного счета. Филиал, как правило, открывает в банке расчетный счет, на который поступают средства для ведения деятельности.

В России процесс создания филиала регулируется Федеральным законом № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», в котором указаны все обязательные процедуры и сроки для регистрации филиалов и представительств.

Во-вторых, когда компания открывает филиал, возникает ряд расходов, которые могут быть отнесены к капитальным вложениям:

-

Аренда помещений для филиала.

-

Закупка оборудования и мебели.

-

Ремонт и улучшение помещений, если требуется подготовка пространства для новых рабочих мест.

-

С 2024 года можно относить к капитальным вложениям также расходы на научно-исследовательские и опытно-конструкторские работы (НИОКР) и нематериальные активы (НМА).

Какие затраты НЕ относятся к капитальным вложениям

Есть несколько типов затрат, которые не могут быть отнесены к капитальным вложениям. Это важно учитывать, чтобы избежать ошибок в бухгалтерском учете:

-

Работы, выполняемые для создания или улучшения активов, предназначенных для продажи третьим лицам.

-

Текущий ремонт, если он не улучшает актив или не увеличивает срок его службы.

-

Затраты на внеплановые ремонты из-за поломок или аварий.

Вместо капитальных вложений такие расходы следует учитывать как текущие и отражать в себестоимости продаж или расходах текущего периода (п. 3, 16 ФСБУ 26/2020).

Как учесть капитальные вложения на открытие филиала

Для отражения капвложений в бухгалтерском учете следует руководствоваться ФСБУ 26/2020. Для отражения в управленческом учете опираемся на общие понятия капитальных вложений, но правила принятия к учету всех входящих затрат на приобретение и запуск будут шире и регламентируются внутренней политикой компании.

Для этого необходимо:

-

Правильно отразить их в бухгалтерской отчетности. Эти расходы должны быть записаны в качестве основных средств, которые затем амортизируются в зависимости от их срока службы.

-

Открыть отдельный учет для филиала или учитывать расходы через головной офис, в зависимости от того, какой вариант учета выбрала компания.

-

Учитывать амортизацию основных средств, что также влияет на финансовые результаты компании.

-

Проводить регулярный контроль финансовых результатов филиала, чтобы оценить эффективность вложений.

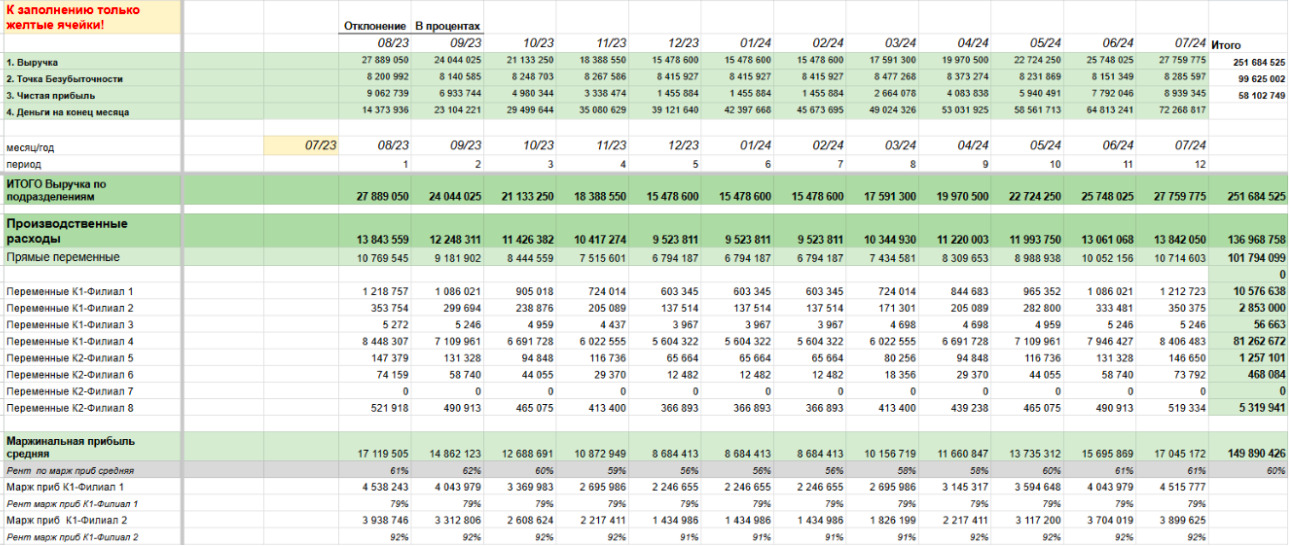

Понимаем, что загрузили вас бюрократическими аспектами, поэтому давайте наглядно рассмотрим важные блоки на примере финмодели бизнеса с филиалами↓↓↓

Пример финмодели бизнеса с филиалами

Обратите внимание: для каждого филиала создается отдельный лист. Так учет становится более прозрачным, а вы можете делать выводы об эффективности каждого из филиалов на основе цифр.

Как узнать прибыль и рентабельность филиала? На этот вопрос мы ответили здесь.

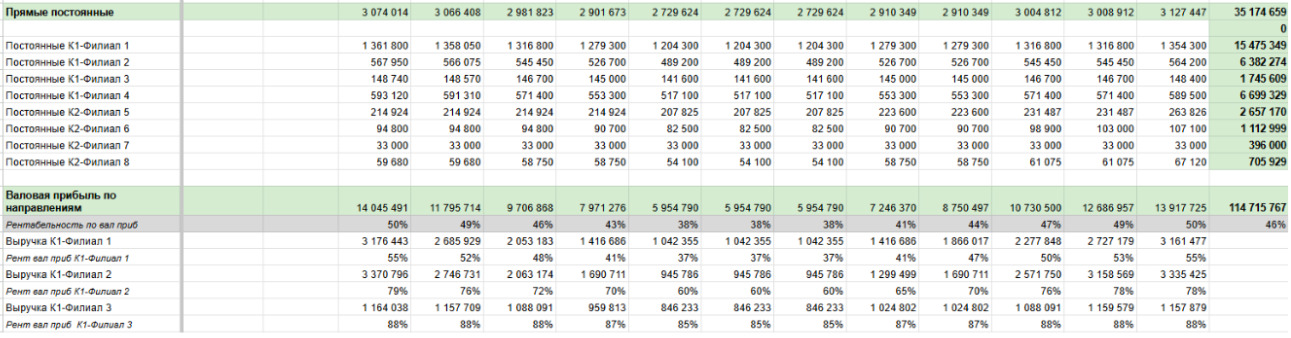

Расходы также просчитываются для каждого из филиалов↓↓↓

Пример расходов бизнеса с филиалами

Подробнее о переменных и постоянных расходах мы писали в этой статье.

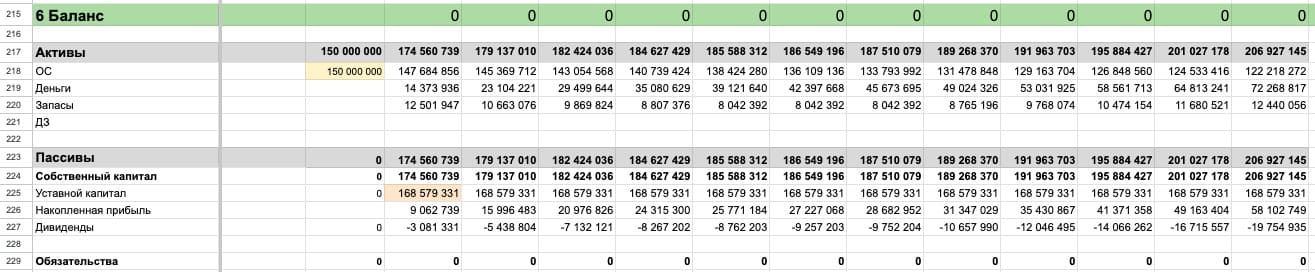

Баланс филиала: какой выбрать

Когда решили открыть филиал, подумайте, как будет организован финансовый учет. Вопрос о балансе часто возникает на этапе планирования, и существует два основных подхода к ведению учета: отдельный баланс филиала или ведение учета из головного офиса. Но в целом по организации необходимо будет вести консолидированный баланс, куда войдут данные балансовых показателей всех филиалов и головного офиса.

Тип 1. Отдельный баланс филиала

Если вы решите вести отдельный баланс филиала, то все расходы и доходы филиала будут учитываться в рамках его собственной финансовой отчетности. Это значит, что филиал будет иметь свой баланс, отдельный от баланса головной компании, и будет нести ответственность за свои финансовые результаты.

Применение отдельного баланса имеет несколько преимуществ:

-

Прозрачность. Каждый филиал имеет четкую финансовую отчетность, что облегчает контроль и оценку его эффективности.

-

Независимость. В случае финансовых трудностей одного из филиалов головной офис может разделить риски и минимизировать возможные потери.

Однако этот подход требует дополнительных затрат на ведение бухгалтерии, сдачи управленческой отчетности и контроля всех операций на уровне филиала.

Тип 2. Ведение учета из головного офиса

Другой вариант — это ведение учета из головного офиса, когда филиал не имеет собственного баланса. В этом случае все финансовые операции филиала отражаются в отчетности головной компании, что упрощает процесс учета и финансового контроля.

Преимущества такого подхода:

-

Снижение затрат на бухгалтерию. Отсутствие необходимости вести отдельный учет и сдавать отчетность филиала снижает административные расходы.

-

Централизованный контроль. Головной офис контролирует все финансовые потоки и может быстро реагировать на изменения.

Но при таком подходе сложнее отслеживать результаты деятельности каждого филиала, и на практике это может приводить к трудностям в распределении общих расходов и прибыли.

Пример баланса компании с филиалами

Преимущества и риски открытия филиала

Может показаться, что открытие филиала — отличная идея:

-

Расширение клиентской базы. Новый филиал в другом регионе позволяет охватывать больше клиентов, что может увеличить объем продаж.

-

Укрепление бренда. Присутствие в разных частях страны или региона помогает укрепить узнаваемость бренда и доверие к нему.

-

Диверсификация рисков. В случае экономических трудностей в одном регионе/стране филиалы в других местах могут продолжать приносить доход.

-

Развитие кадров. Создание новых рабочих мест помогает привлекать местных специалистов, что может повысить эффективность работы.

Но, как говорил дядя Человека-паука, «большая сила — это большая ответственность»:

-

Внешние угрозы. Негативные события, такие как налоговые проверки, судебные разбирательства или рейдерские захваты, могут затронуть всю компанию и ее филиалы.

-

Контроль финансов. Сложности с распределением расходов могут привести к недооценке или переоценке финансовых результатов каждого филиала.

-

Распределение полномочий. Если филиал не ведет отдельный баланс, сложно точно определить, насколько эффективен каждый из филиалов.

Открытие филиала: частые вопросы собственников

Эксперт Ольга Пономаренко

Финдир НФ

Чем филиал отличается от представительства и подразделения?

-

Филиал — это самостоятельная часть компании, которая может вести хозяйственную деятельность.

-

Представительство — не имеет права на ведение бизнеса и лишь представляет интересы компании.

-

Подразделение — внутренняя структура организации, которая не является юридическим лицом и не может вести деятельность от своего имени.

Как уплачиваются налоги после открытия филиала?

После открытия филиала организация обязана перейти с упрощённой системы налогообложения (УСНО) на общую систему (ОСНО), уведомив налоговую службу. Региональные налоги уплачиваются по месту нахождения филиала.

Какие частые ошибки при открытии филиала можно допустить?

-

Не сообщить налоговым органам о переходе на ОСНО.

-

Ошибки при оформлении юридического статуса филиала.

-

Неправильное оформление документов при регистрации в налоговых органах.

-

Не разделять финансовые показатели по каждому филиалу.

Открытие филиала: в двух словах

-

Капитальные вложения должны приносить прибыль в будущем.

-

Когда вы учитываете капитальные вложения на открытие филиала, важно правильно отразить их в бухгалтерской отчетности.

-

Существует два основных подхода к ведению управленческого учета: отдельный баланс филиала или ведение учета из головного офиса.

Поможем составить финмодель и сделать бизнес устойчивым

Нескучные финдиры помогают собственникам грамотно руководить финансами и избегать рисков. Вот как это обычно бывает:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

Начните с простого: скачайте наш шаблон финмодели и наведите порядок в показателях. Это бесплатно↓