От коммуналки до фирменного шарфика стюардессы — вместе с финансовым директором разбираемся, какие издержки относятся к переменным, а какие — к постоянным.

Содержание

Общий принцип: какими бывают расходы

Общепроизводственные или общехозяйственные расходы

Общий принцип: какими бывают расходы

Все расходы бизнеса можно разбить на две большие категории:

- Прямые расходы — относятся к конкретным проектам, сделкам, продажам, производству. Например, аренда цеха, закупка сырья или товара. Без этих расходов бизнес не сможет предоставлять свои товары или услуги.

- Косвенные расходы — не относятся к конкретным проектам, сделкам, продажам или производству, но нужны для нормальной работы компании. Сюда относят административные, коммерческие, управленческие расходы, например, затраты на зарплату бухгалтера, аренду офиса или лицензии.

Прямые расходы, в свою очередь, делятся на две группы:

Прямые переменные расходы — появляются в момент признания выручки. И напрямую зависят от выручки: выручка растет, переменные расходы растут; заказов нет — и расхода нет. Обычно сюда включают всё, что входит в себестоимость продукции или услуги. К примеру, для булочной переменными будут расходы на муку и масло, для парикмахерской — на красители, шампуни, воду, для стройки — на кирпичи и бетон.

Прямые постоянные — появляются каждый месяц или по необходимости и не завязаны на выручку. Сюда попадают расходы, которые помогают поддерживать продажи и производство, например, аренда цеха или обучение пекаря новой технологии.

Постоянный ≠ регулярный

Слово «постоянные» здесь не относится к постоянству во времени, регулярности. Оно лишь указывает, что расход не меняется относительно выручки и объема производства. Например, разовое обучение бухгалтера — это постоянный административный расход, хоть компания и понесла его всего раз.

↓

Переменные и постоянные затраты: в чем разница и как считать

* * *

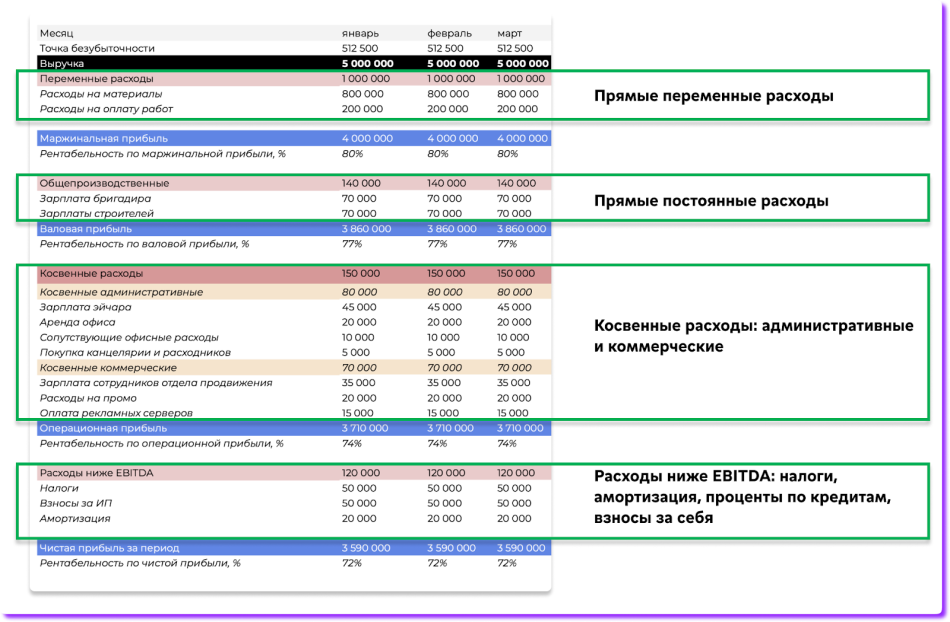

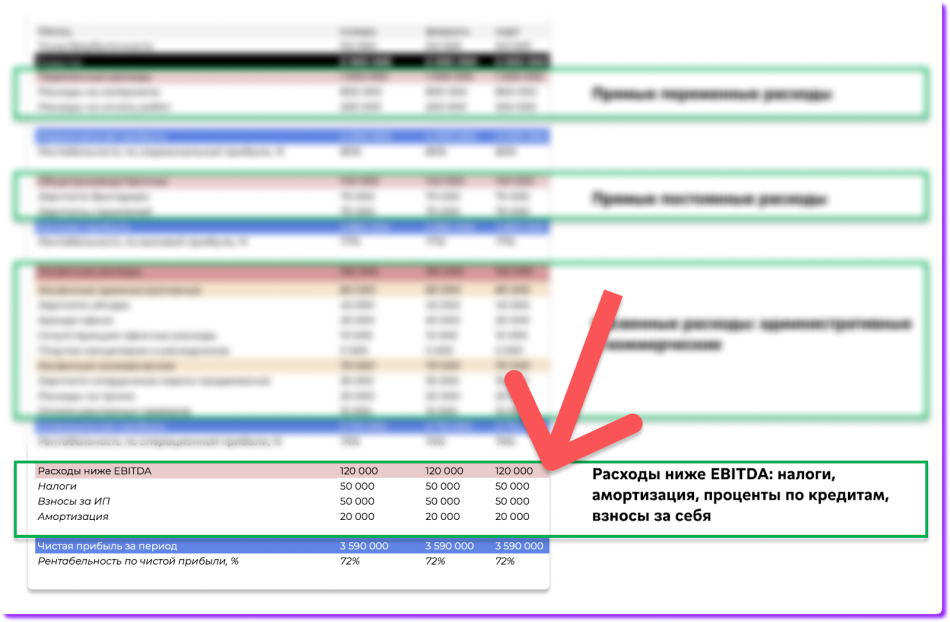

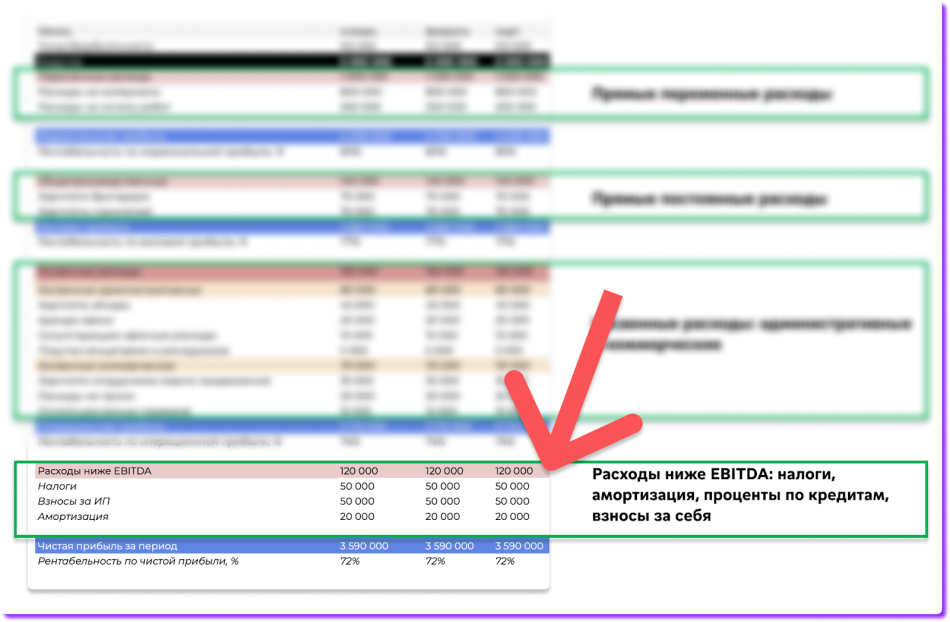

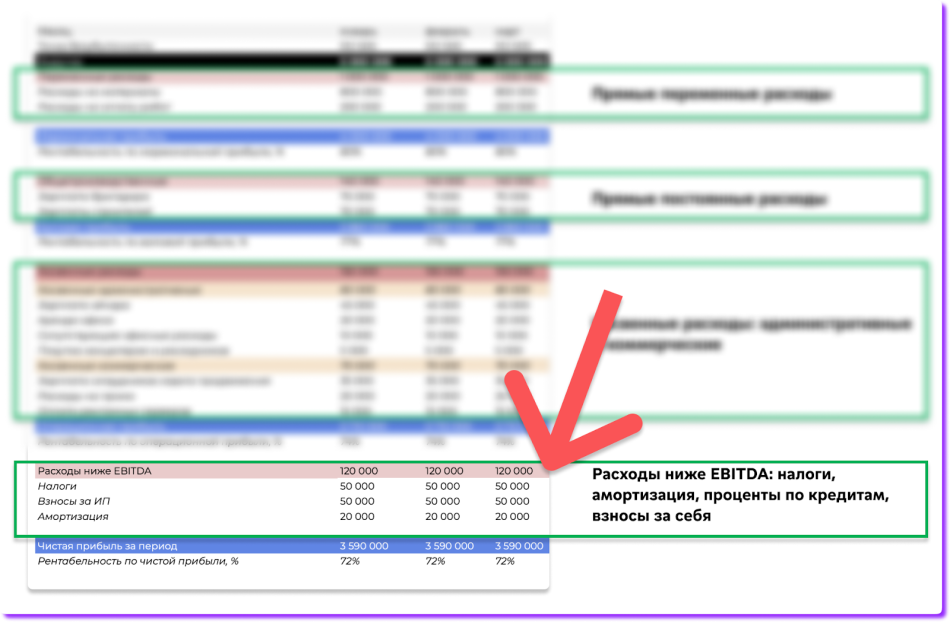

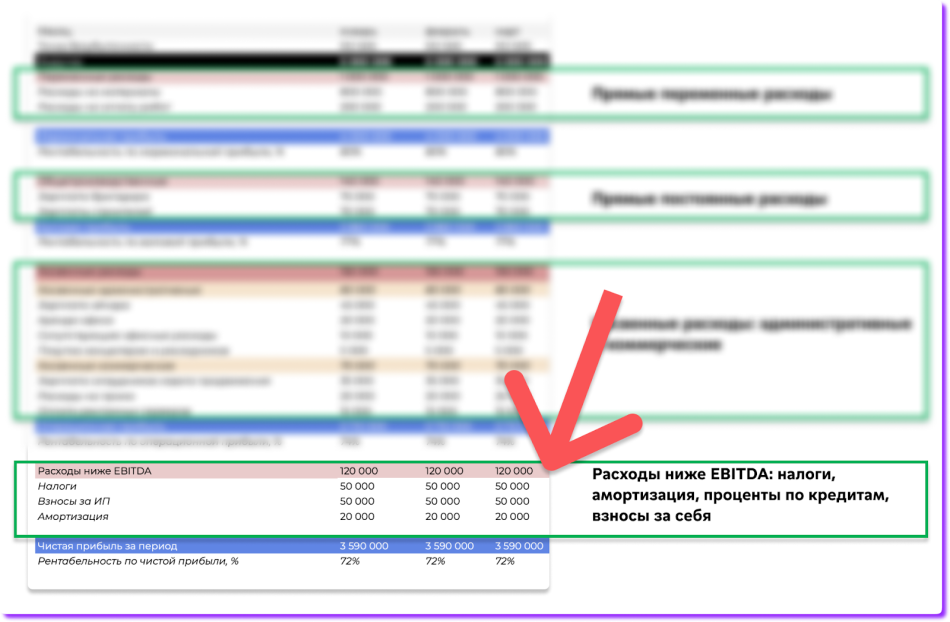

Бизнес разносит расходы на группы — прямые и косвенные; переменные и постоянные; производственные, административные и коммерческие; — в отчете о прибылях и убытках (ОПиУ). Вот как выглядит распределение на примере выдуманной компании:

Чем детальнее и точнее записаны расходы, тем проще их анализировать, оптимизировать и сокращать. И с этим поможет наш бесплатный шаблон ОПиУ ↓

* * *

Дальше разберем 30+ примеров затрат. По каждому пункту финдиректор объяснит, какой это расход: переменный или постоянный.

Коммуналка — это переменный или постоянный расход?

Коммуналка может быть как переменным, так и постоянным расходом. Всё зависит от того, связана ли она с производством продукции. Как выглядит такая связь, покажем дальше на конкретных платежах: за свет, воду, тепло.

Электричество

Каким расходом будет электричество, зависит от того, где именно горит свет:

- Траты на электричество в офисе компании — это постоянный косвенный административный расход, потому что не зависит от объема производства. Выпустит компания 100 товаров или 10 000 товаров, офис потратит плюс-минус одинаковое количество киловатт.

- Траты на электричество в цеху или на производстве — это переменный расход. Потому что: чем больше производим продукции, тем больше электроэнергии тратит оборудование.

Обычно производственные компании ставят отдельные счетчики на офисные и цеховые помещения, чтобы точнее учитывать расходы на электричество и знать затраты на единицу продукции. Мы такое одобряем.

Плата за воду

Если компания может отнести платежи за воду на каждую единицу продукции, то расход будет переменным. Допустим, на производство одной трубы уходит 100 литров воды, — расход переменный.

А в целом воду учитывают так:

- Плата за воду в офисе — это постоянный административный расход.

- Плата за воду в цеху — переменный расход. Например, металлокомбинат использует воду для охлаждения изделий. Тогда чем больше изделий производят, тем больше нужно платить за водоснабжение, значит, расход переменный.

Отопление

А вот платежи за тепло обычно не зависят от объема производства. Они завязаны на сезон и площадь помещения: чем больше цех или офис, тем дороже отопление. При этом неважно, сколько продукции выпустит или продаст компания — 10 или 1000 штук, — цех или офис всё равно нужно отапливать целиком.

Отопление цеха — это постоянный общепроизводственный расход, — его закладывают в себестоимость продукции.

Если речь об отоплении офиса, то этот расход тоже будет постоянным, но административным.

ФОТ — это переменные или постоянные издержки?

Фонд оплаты труда (ФОТ) — это все зарплаты, премии, бонусы, страховые взносы и зарплатные налоги сотрудников. Отнести весь ФОТ к переменным или постоянным издержкам не получится, тут нужно разбираться детально.

Зарплата или оклад

Оклад — фиксированная плата работнику, которая не зависит от объема производства, количества продаж или других критериев. Оклад — это постоянный расход, который при этом может быть производственным, административным или коммерческим, например:

- оклад работника цеха — постоянный производственный расход;

- оклад секретаря — постоянный административный расход;

- оклад руководителя отдела продаж (РОП) — постоянный коммерческий расход.

В какую именно категорию расходов попадет оклад, зависит от того, какой группе персонала он выплачивается.

Сдельная оплата

Сдельная оплата зависит от количества выпущенной продукции или продаж. Например, бизнес может платить 10 ₽ за каждую собранную коробку или 5% с каждой продажи, — такой расход уже будет зависеть от выручки, поэтому сдельная оплата — это переменный расход.

Зарплата бухгалтера

Зарплата бухгалтера — это постоянный административный расход, потому что не зависит от выручки, объема производства или продаж.

Зарплата управленческого персонала

Зарплата управленческого персонала — это постоянный административный расход.

Премии, бонусы

Премии и бонусы бывают разными, например:

- премии и бонусы за объем производства, количество продаж, заключенных сделок, отсутствие брака — это переменные расходы, потому что есть связь с выручкой;

- премии и бонусы за выслугу лет, к Новому году, на день рождения компании — это постоянные расходы, потому что нет связи с выручкой.

Страховые взносы за сотрудников

Расходы на страховые взносы за сотрудников распределяют соответственно той группе персонала, за которую их платят. По той же логике, что и оклады, например:

- страховые взносы за работников цеха — постоянный производственный расход;

- страховые взносы за бухгалтера — постоянный административный расход;

- страховые взносы за менеджера по продажам — постоянный коммерческий расход.

Если это взносы со сдельной части оплаты, премий или бонусов, то их можно считать отдельно как переменные расходы. Например, если риелторы получают процент от сделки, то страховые взносы на эту сумму лучше считать отдельно.

А вот страховые взносы с премий, не связанные с продажами или производством, например, за выслугу лет, попадут в ту же группу расходов, что и оклад сотрудника.

Страховые взносы ИП за себя

Страховые взносы ИП за себя делятся на две части:

- фиксированная часть — 49 500 ₽ в 2024 году — это постоянный административный расход;

- дополнительные страховые взносы — 1% с дохода свыше 300 000 ₽ в год — этот расход учитывают ниже EBITDA или операционной прибыли — после всех расходов.

Транспорт — это переменные или постоянные издержки?

С затратами на транспорт, транспортными услугами и логистическими издержками принцип распределения такой:

→ Всё, что касается продаж, например, доставка до покупателей, — это переменные расходы.

→ Всё, что связано с доставкой сырья, материалов и товаров для перепродажи от поставщика до склада, — включают в себестоимость сырья или товаров и списывают по мере реализации продукции.

Если в цену покупки транспортные расходы не входят, то их включают в состав расходов на продажу. А затем в конце месяца списывают только ту часть, что приходится на реализованные товары. Чтобы определить сумму списания, транспортные расходы распределяют между реализованными товарами и остатками на складе, — и тогда это переменные расходы.

→ Все транспортные расходы по перевозке материалов со склада в цех, из цеха на склад готовой продукции — это прямые постоянные производственные расходы.

И дальше разберем еще примеры ↓

Расходы на перевозку продукции

Здесь всё зависит от пункта назначения:

- Перевозка продукции со склада в цех, из цеха на склад — прямой постоянный расход.

- Перевозка продукции до клиента, покупателя — переменный расход.

Горюче-смазочные материалы (ГСМ)

К какой категории относить расходы на ГСМ, зависит от типа транспорта, например:

- ГСМ машины курьера — переменные расходы.

- ГСМ газельки для доставки товаров покупателям — переменные расходы.

- ГСМ автомобиля гендиректора — постоянные административные расходы.

- ГСМ автобуса, что развозит персонал по домам, — постоянные расходы.

- ГСМ производственного транспорта, например, башенного крана на стройке, — постоянный производственный расход.

Топливо

Будет топливо переменным или постоянным расходом, зависит от назначения транспорта, которое им заправляют, например:

- Топливо для машины курьера — переменный расход.

- Топливо для газельки, на которой доставляются товары покупателям, — переменный расход.

- Топливо для автомобиля гендиректора — постоянный административный расход.

- Топливо для автобуса, что развозит персонал по домам, — постоянный административный расход.

- Топливо для производственного транспорта — постоянный производственный расход.

Налог на транспорт

К какой группе расходов отнести налог на транспорт, зависит от вида этого транспорта, например:

- Налог на машину курьера — прямой постоянный расход.

- Налог на газельку, на которой доставляются товары покупателям, — прямой постоянный расход.

- Налог на автомобиль гендиректора — постоянный административный расход.

- Налог на автобус, что развозит персонал по домам, — постоянный административный расход.

- Налог на производственный транспорт — постоянный производственный расход.

Кредит — это переменные или постоянные издержки?

Любой кредит делится на две части:

- тело кредита — это не расход, сколько компания получит, столько и вернет кредитору;

- проценты по кредитам — вот это расход, те деньги, что бизнес платит за пользование чужими деньгами.

Проценты по кредитам — это постоянный расход, его учитывают ниже EBITDA или операционной прибыли.

Лизинг — это переменный или постоянный расход?

Лизинг с последующим выкупом — платежи учитываются ниже EBITDA или операционной прибыли. Как амортизация.

Лизинг без выкупа (по смыслу — аренда) — платежи учитываются как постоянный расход. В какую именно категорию попадает, зависит от назначения объекта лизинга. Например, лизинг башенного крана — постоянный производственный расход, а лизинг Camry 3.5 для директора — постоянный административный.

Охрана — это переменная или постоянная издержка?

Смотря что охранять:

- охрана склада — постоянный производственный расход, потому что не зависит от выручки или продаж;

- охрана цеха — постоянный производственный расход;

- охрана офиса — постоянный административный расход;

- телохранитель для директора — постоянный административный расход;

- охрана торгового центра для компании, которая сдает его в аренду, — постоянный производственный расход;

- охрана мероприятия для организатора концертов — переменный расход, потому что чем больше мероприятий продали, тем выше расходы на их охрану.

Налоги — это переменные или постоянные расходы?

Налоги учитываются как расходы ниже EBITDA или ниже операционной прибыли.

Налог на прибыль — хоть и зависит от выручки и прибыли, всё равно учитывается как постоянный расход ниже операционной прибыли.

Налог на патенте (ПСН) — постоянный расход ниже операционной прибыли.

НДС — не попадает в ОПиУ, потому что этот отчет очищают от НДС. Ведь НДС — это косвенный налог, компания не платит его из своего кармана, а как бы передает государству через поставщиков и клиентов.

Налог на имущество — постоянный расход. Дальше категория зависит от типа имущества, например:

- налоги на станки, технику, конвейеры, оборудование, цех или помещение для предоставления услуг — постоянные производственные расходы;

- налоги на офисное здание, сервера — постоянные административные расходы.

Закупка оборудования — это переменная или постоянная издержка?

Закупка оборудования, например, станков для завода или специальных кресел для стоматологии, не попадет в ОПиУ целиком. Она будет списываться частями через амортизацию. А амортизация — это постоянный расход ниже операционной прибыли.

Ремонт — это переменная или постоянная издержка?

Ремонт может быть капитальным и текущим.

- Капитальный ремонт увеличивает стоимость имущества. Это серьезная замена конструкций, санитарно-технических, инженерных систем, восстановление характеристик конструкций, например, надстройка этажа, замена фундамента.

- Текущий ремонт стоимость имущества не меняет. Это что-то скорее косметическое, например, замена напольной плитки или покраска стен.

И с расходами на ремонт действует такой принцип ↓

Расходы на капитальный ремонт — не попадают в ОПиУ напрямую. Например, компания реконструировала офис — увеличила количество кабинетов, заменила систему отопления и изношенную электропроводку — офис стал стоить дороже → расходы на этот ремонт списывают постепенно через амортизацию.

Другой пример капитального ремонта — заменили двигатель в автомобиле. Был старый, изношенный, а мы поставили новый: автомобиль теперь прослужит дольше. Мы увеличиваем его остаточную стоимость на сумму ремонта и списываем эти затраты через амортизацию.

Расходы на текущий ремонт — попадают в ОПиУ. Их категория зависит от того, что ремонтировали. Например:

- текущий ремонт офиса — покрасили стены, положили ламинат, заменили межкомнатные двери — это постоянный административный расход;

- ремонт оборудования или склада — постоянный производственный расход.

Затраты на ксерокопирование — это переменные или постоянные расходы?

Зависит от того, кто и зачем ксерокопирует. Вот несколько примеров:

- типография продает услугу ксерокопирования — затраты на ксерокопирование будут переменными расходами;

- компания проектирует здания, и ее продукт — это три экземпляра проектной документации, тогда затраты на ксерокопирование будут переменными;

- что-то копируем для себя в офисе, например, презентацию или прайсы, — постоянные административные расходы.

Сырье — это переменная или постоянная затрата?

Сырье и материалы — это переменные расходы. Их покупают, чтобы произвести и затем продать продукцию.

Стоимость сырья или материалов входит в себестоимость товаров — данные затраты принимаются к учету в момент реализации готовой продукции, — и это переменные расходы.

Реклама — это переменная или постоянная издержка?

Рекламу многие относят к переменным расходам, но такой подход не всегда эффективен. Потому что реклама может давать отложенный результат: потратились в этом месяце, а буст продаж получили только в следующем. Так что разумнее относить рекламу к постоянным коммерческим расходам.

В целом же с рекламой правило такое:

- если четко знаем, какая реклама к какой продаже привела и сколько дала выручки, то относим ее к переменным расходам;

- если не знаем точно, то к постоянным коммерческим.

Аренда помещения — это переменный или постоянный расход?

С арендой всё зависит от помещения, например:

- аренда цеха — постоянный производственный расход;

- почасовая аренда зала для танцев, если преподаватель делает это разово под каждое занятие, — переменный расход;

- аренда помещения под клинику — постоянный производственный расход;

- почасовая аренда гаража для ремонта конкретной машины — переменный расход;

- почасовая аренда кабинета для психолога — переменный расход;

- аренда офиса — постоянный административный расход.

Спецодежда — это переменная или постоянная издержка?

Если спецодежда длительной носки, например, служит полгода или год, как форма стюардессы, доктора или костюм нефтяника, то ее стоимость списывается пропорционально сроку носки, — это прямой постоянный производственный расход.

Если речь об одноразовой спецодежде, например, перчатках косметолога или стоматолога, то это переменный расход, — он закладывается в себестоимость услуг.

Лицензия — это переменный или постоянный расход?

Лицензия, например, на продажу алкоголя или образовательную деятельность, — это постоянный производственный расход.

Затраты на упаковку — это переменные или постоянные издержки?

Затраты на упаковку — это переменные расходы. Есть продажа — есть упаковка.

Переподготовка кадров — это переменная или постоянная издержка?

Переподготовка кадров — это постоянный расход. Дальше категория зависит от того, какого сотрудника обучаем, например:

- переподготовка инженера — постоянный производственный расход;

- переподготовка бухгалтера — постоянный административный;

- переподготовка менеджеров по продажам — постоянный коммерческий.

Командировочные расходы — это переменная или постоянная издержка?

Командировочные расходы могут быть как переменными, так и постоянными, например:

- командировочные расходы для установки проданного оборудования на месте заказчика — переменный расход;

- командировочные расходы на поездку собственника в другой город, чтобы наладить контакты или провести сделку, — постоянный коммерческий расход;

- командировочные расходы для встречи удаленной команды вживую — постоянный административный расход.

Амортизация — это переменные или постоянные расходы?

Амортизация — это постоянный расход. Ее можно учитывать в разных блоках ОПиУ, чтобы точнее определять прибыль направления, в котором используется конкретное оборудование, например:

- амортизация оборудования стоматологии может относиться к прямым постоянным расходам конкретного направления: ортодонтии, хирургии, терапии;

- амортизацию конвейеров, на которых производится разная продукция для нескольких направлений, удобнее отнести в блок расходов ниже операционной прибыли;

- амортизацию офисного оборудования тоже удобнее относить в блок расходов ниже операционной прибыли.

Управленческие расходы — это переменные или постоянные?

Управленческие расходы, их же можно назвать административными, — это категория косвенных постоянных расходов. Подробнее рассказываем в начале статьи.

Коммерческие расходы — это переменные или постоянные?

Коммерческие расходы — это категория косвенных постоянных расходов. Подробнее рассказываем в начале статьи.

Общепроизводственные или общехозяйственные расходы — это переменные или постоянные?

Общепроизводственные или общехозяйственные расходы — это категория прямых постоянных расходов. Подробнее рассказываем в начале статьи.

Представительские расходы — это переменные или постоянные?

Если представительские расходы связаны с тем, чтобы произвести впечатление на клиентов, получить их расположение и в конечном итоге заключить сделку, то это косвенный постоянный коммерческий расход.

Прочие расходы — это переменные или постоянные?

В категории «Прочие расходы» может скрываться всё, что угодно. Советуем вообще не использовать эту статью.

Если в отчете есть статья «Прочие расходы», то рано или поздно она начинает расти и превращается в свалку. Сюда попадают все расходы, которые сотрудники не смогли или поленились классифицировать.

У нас в НФ статья «Прочие расходы» под запретом.

Любой расход возможно классифицировать и отнести к конкретной подгруппе либо максимально близкой по смыслу статье. Чтобы это было реально сделать, важно подробно описать состав каждой статьи расходов, используемой в компании.

Прямые материальные затраты — это переменные или постоянные?

Смотря что скрывается за словами «прямые материальные затраты». Надо понять, о каких именно затратах речь, к примеру:

- себестоимость товара — переменный расход;

- покупка спецодежды для строителей — постоянный.

Если прямые материальные затраты формируют себестоимость продукции, то они будут переменными. Если просто поддерживают работу производства, то постоянными.

Операционные расходы — это переменные или постоянные?

Операционные расходы — это слова из другой песни! Понятие используют в отчете ДДС, чтобы разносить денежные операции по видам деятельности:

- операционной — то, чем бизнес занимается, его основная работа, например, продажа квартир для риелторского агентства;

- инвестиционной — вложения компании в новые направления, ценные бумаги и другие фирмы;

- финансовая — кредиты, займы, дивиденды.

В ОПиУ же такой статьи, как «операционные расходы», просто нет.

Поможем разобраться с расходами и повысить доходы бизнеса

У любого бизнеса есть два пути: сокращать расходы или повышать доходы. Наши финдиры помогают и с тем и с тем. Вот как это обычно бывает:

А самый простой способ подробнее узнать о том, как финдир НФ поможет именно вашему бизнесу, — это онлайн-экскурсия. Бесплатная и ни к чему не обязывающая ↓