Владелец интернет-магазина аквафильтров Альберт Посейдонов умеет правильно считать прибыль. Он знает, например, что выручку следует признавать только тогда, когда он выполнил обязательство, а не когда деньги пришли. Еще он знает, что зарплата за апрель, выданная в мае — это расход апреля. Короче, с теорией у него все нормально.

И вот в конце каждого месяца Альберт отнимает от правильно посчитанной выручки правильно посчитанные расходы. Так он получает правильную прибыль.

Несмотря на то, что всё очень правильно, возникает проблема — Альберт не знает, почему прибыли становится больше или меньше. Он видит только финальный результат и не понимает, как к нему пришел.

Когда Альберт сравнивает результаты двух месяцев, то ему непонятно, что произошло.

В этой статье мы поймем, как считать прибыль так, чтобы ее можно было проанализировать и дальше принять взвешенное решение о том, как ее увеличить. Но сначала покажем, почему от подсчета прибыли в стиле «выручка минус расходы» мало смысла.

Почему отчет «Выручка минус расходы» — ни о чем

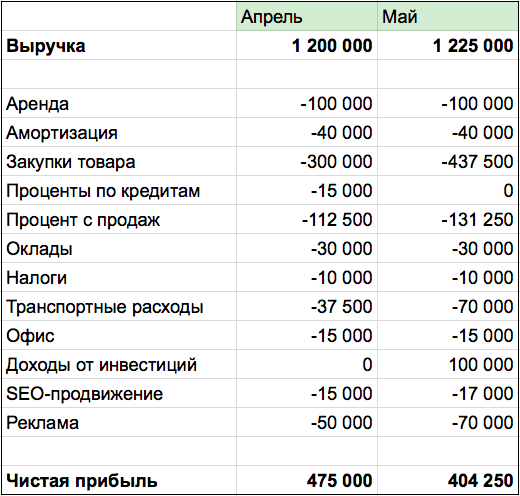

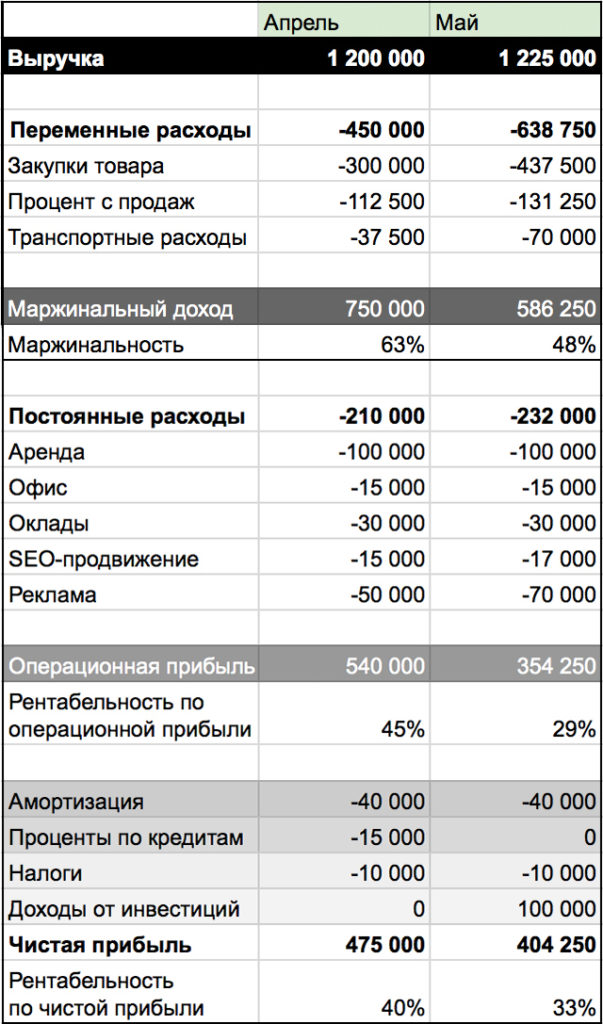

Альберт Посейдонов посчитал прибыль в мае и хочет сравнить ее с апрельской ↓

Альберт видит: выручки стало больше, а прибыль упала. Значит, что-то произошло с расходами. Но как это анализировать? Сравнивать каждую цифру с прошлым месяцем?

Вроде бы нормально, когда стоимость закупки, доставка, реклама и проценты с продаж выросли вместе с доходом. Нам надо было в этом месяце влить больше денег в рекламу, чтобы пришло больше клиентов. Больше клиентов — больше товара надо закупить. Продажи появились не из воздуха, поэтому с каждой покупки мы отдали процент менеджерам.

Вроде всё понятно, только выводов — никаких

Из отчета «выручка минус расходы» видно лишь результат. Чтобы разобраться, нужно расковыривать детально каждую цифру. Проверять цены поставщиков, стоимость лидов, цены на доставку заказов, средние чеки. Короче, проделать приличную работу, большая часть которой — впустую.

Решение — «фильтровать» прибыль

Мы не зря дали Альберту Посейдонову бизнес, связанный с аквафильтрами. Представьте себе фильтр, пусть он будет трехступенчатым. На первой ступени вода очищается от марганца, на второй — от железа, на третьей от всяких бактерий. Очистка происходит поэтапно, вы потом можете разобрать фильтр и посмотреть, на каком этапе больше всего грязи.

С прибылью — так же. Выручка — это грязная вода, которая поэтапно очищается от расходов. После очистки мы можем разобрать этот фильтр и посмотреть, каких расходов стало больше или меньше. Так мы увидим не только результат (чистую воду), но и его причины.

Этапы очистки прибыли. Выручка → Переменные расходы → Постоянные расходы → Амортизация → Кредиты → Налоги → Доходы от инвестиций → Чистая прибыль

Зная, как очищается выручка на разных этапах, поймем, почему меняется прибыль — падает или растет. Можно будет сделать выводы, какие именно расходы стали больше или меньше съедать прибыль, стали ли мы эффективнее ими управлять.

Это лишь один из методов анализа прибыли, который подходит для бизнесов с одним направлением. Например, если вы занимаетесь розничной торговлей и больше ничем. Разберем этот метод поэтапно.

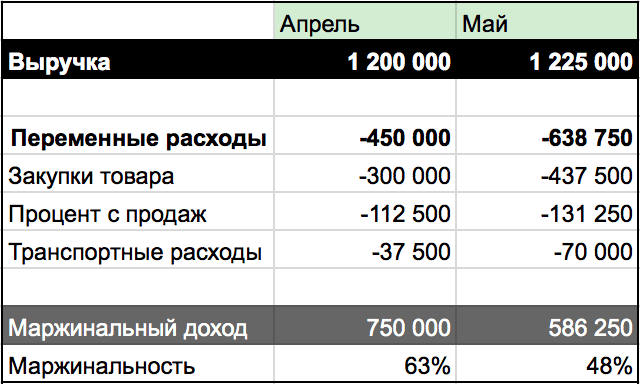

1. Фильтр переменных расходов

Переменные расходы — это те, которые зависят от выручки. Например, расходы на закупку товара, проценты с продаж менеджерам, еще что-то. Если вы ничего не продадите, то и расходов этих не понесете. И в обратную сторону работает: чем больше продаете, тем больше переменные расходы.

Отфильтровываем выручку от переменных расходов ↓

Альберт Посейдонов уже видит, что в мае после вычета переменных расходов от выручки остается уже 48%, а не 63%. Значит, переменные расходы выросли больше чем выручка. Тревожный звоночек. Фильтруем дальше.

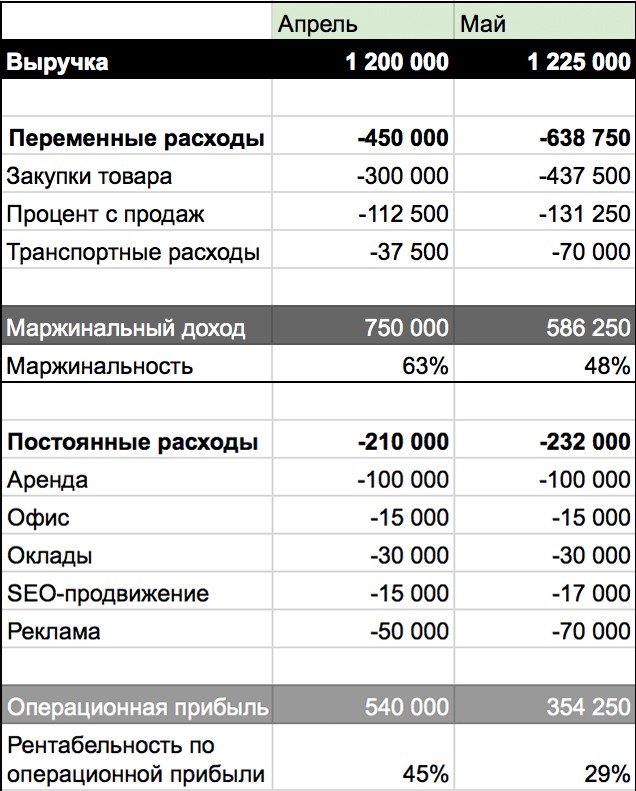

2. Фильтр постоянных расходов

Постоянные расходы — это те, которые не зависят от выручки. Например, аренда офиса, оклады сотрудников, покупка воды в офис. Даже если вы ничего не продадите, все равно понесете эти расходы.

3. Фильтр кредитов, амортизации, налогов и инвестиций

Чтобы прийти к чистой прибыли, осталось вычесть из операционной прибыли проценты по кредитам, амортизацию и налоги. А еще прибавить доходы от инвестиций, чтобы они искусственно не улучшали реальную картину в бизнесе. Приступим.

Что дальше

С таким подсчетом прибыли мы видим не только финальный результат, но и то, как к нему пришли. Теперь смотрим не только на сумму чистой прибыли, от каких расходов и в каком количестве ее пришлось очистить.

Когда вы из выручки отнимаете все расходы и когда их разбиваете по типам, чистая прибыль будет одна и та же. Но во втором случае у вас есть инструменты анализа. Вот и вся разница.