Чтобы вовремя платить проценты по кредитам, планировать расходы и никому не прощать долгов, нужно вести учет кредитов и займов . А еще — правильно фиксировать операции с ними в ДДС — отчете о движении денежных средств. Как всё это делать грамотно, рассказываем в статье.

Содержание

Начнем с базы: что такое кредит, заем, отчетный период и прочее

Берем кредит или заем: как отражать в ДДС

Выдаем займы и получаем проценты: как отразить в ДДС

Беспроцентные займы: как учитывать в ДДС

Займы в ДДС: частые вопросы собственников

Учет кредитов и займов в ДДС: в двух словах

Поможем с учетом кредитов и займов

Хотите управлять компанией на основе цифр и предотвратить кассовые разрывы?

Проведите «Волшебный час» с нашим финансовым директором. Это бесплатная экспресс-консультация, на которой вы получите:

✔ Конкретные шаги для роста прибыли и снижения расходов.

✔ Анализ вашего бизнеса и скрытые резервы, которые можно использовать.

✔ Персонализированный план действий, который можно внедрить сразу.

Запишитесь на «Волшебный час» и взгляните на свой бизнес глазами профессионала.

Начнем с базы: что такое кредит, заем, отчетный период и прочее

Прежде чем переходить к тому, как отражать займы и кредиты в ДДС, разберемся с некоторыми терминами ↓

Денежный заем — это когда одна компания дает деньги другой с условием их возврата и оплатой процентов за пользование. Или без процентов, тут как договоритесь.

Кредиты — это деньги под проценты, которые выдает кредитная организация. Чаще всего это банки и микрофинансовые организации.

Кредиты бывают разными: единоразовые кредиты под проценты, овердрафты, а еще возобновляемые и невозобновляемые кредитные линии.

Как отличить кредит от займа: если деньги дает организация с лицензией Центробанка на кредитную деятельность — это кредит. А если такой лицензии нет, то это заем.

Отчетный период — это период, за который составляется отчетность. Например, управленческие отчеты собирают раз в месяц, значит, отчетный период — месяц.

Поступления в ДДС — это любые деньги, что приходят на счет компании, например, оплаты от клиентов, полученные кредиты или поступления процентов по вкладу от банка.

Выбытия в ДДС — это все деньги, которые уходят со счета бизнеса, например, выплата зарплат или оплата поставщикам.

Виды деятельности в ДДС — это деление поступлений и выбытий денег по характеру деятельности компании. Всего в ДДС есть три вида такой деятельности:

-

Операционная деятельность — всё, что связано с основной работой компании: поступления от клиентов, оплата поставщикам за товар, выплата зарплаты, перевод за аренду офиса, оплата налогов и так далее. Это все движения денег, без которых бизнес не сможет работать.

-

Финансовая деятельность — это кредиты, полученные займы, все вклады и выплата дивидендов.

-

Инвестиционная деятельность — вложения денег, которые могут принести прибыль: выдача займов под проценты, покупка оборудования, недвижимости или акций других компаний.

Разбивка по видам деятельности в ДДС нужна, чтобы видеть, откуда компании приходят деньги и на что она их тратит. Например, если операционная деятельность постоянно в минусе, а финансовая в плюсе, — это значит, что компания живет за счет кредитов и рискует утонуть в долгах. А потом и вовсе закончить жизнь банкротством.

Статьи в ДДС — это более детализированная разбивка операций, с указанием причины поступлений или выбытий. Например, операции «Покупка муки для пончиков» или «Оплата поставщику за молоко» попадут в статью «Оплата поставщикам за сырье и материалы».

С основными терминами разобрались, теперь разберем, как их правильно отразить в ДДС.

Берем кредит или заем: как отражать в ДДС

Все кредиты и займы попадают в ДДС. Сначала как поступления — приход денег от кредитора, а затем как выбытия — платежи по процентам или погашение тела долга.

Операции, связанные с кредитами и займами, попадают в разные разделы ДДС. Разберемся, что куда записывать в каждой из ситуаций:

-

когда компания получила кредит;

-

когда выплачивает основной долг;

-

платит проценты;

-

гасит досрочно.

Для удобства соберем всё в таблицу. Она актуальна для кредитов, займов и кредитных линий ↓

| Взяли деньги в долг | Регулярно гасим основной долг |

Платим проценты |

Гасим досрочно | |

|

Тип операции |

Поступления |

Выбытия |

Выбытия |

Выбытия |

|

Вид деятельности в ДДС |

Финансовая |

Финансовая |

Операционная |

Финансовая —

Операционная |

|

Статья |

«Полученные займы и кредиты» |

«Выплата |

«Оплата |

Для остатка

Для оставшихся |

В таблице видно, что тело долга и проценты попадают в разные разделы по видам деятельности:

-

тело долга — в раздел ДДС «Финансовая деятельность»;

-

проценты — в раздел ДДС «Операционная деятельность».

Тело долга и проценты попадают в разные разделы ДДС, потому что:

-

В раздел «Финансовая деятельность» попадают все операции, связанные с финансирование работы бизнеса: тело кредита, тело займа, вложения собственника.

-

А в раздел «Операционная деятельность» — текущие платежи, например, оплата сырья, зарплаты, проценты по кредитам. Проценты — это ровно как аренда офиса, только арендует компания не помещение, а чужие денежки.

Вот как разбивка кредитных платежей по разделам выглядит в ДДС ↓

☝️Если записать кредит в раздел «Операционная деятельность», это исказит всю отчетность. Покажется, что бизнес приносит много денег. Но вот только эти деньги бизнес не заработал, а взял в банке и еще должен вернуть.

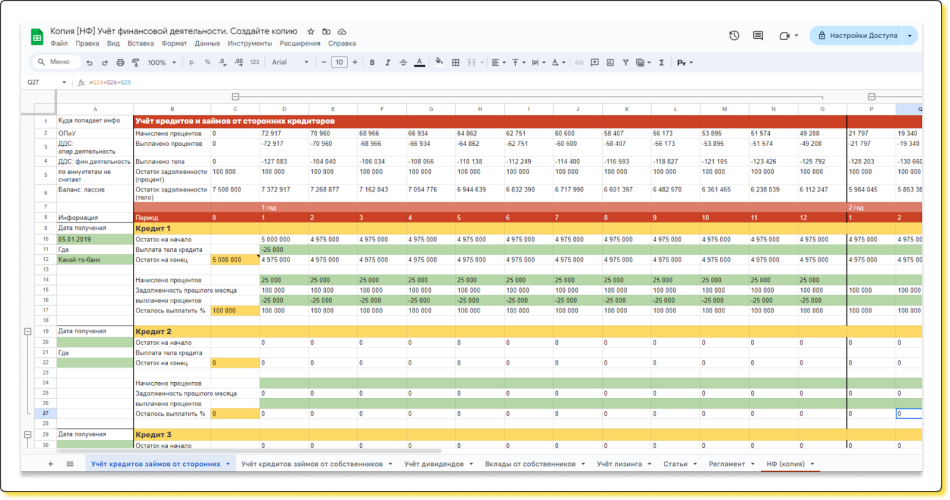

В целом, если у компании есть кредиты, советуем завести учет финансовой деятельности в отдельной таблице, чтобы отслеживать платежи по кредитам и не допускать просрочек. Вот как это выглядит:

А бесплатный шаблон таблицы для учета кредитов и займов есть в нашей барсетке ↓

Выдаем займы и получаем проценты: как отразить в ДДС

Когда компания выдает займы другому бизнесу и получает проценты, эти перемещения денег также отражаются в ДДС. Здесь операции будут записываться так ↓

| Мы выдали заем | Нам вернули заем | Нам заплатили проценты | |

|

Тип операции |

Выбытие |

Поступление |

Поступление |

|

Вид деятельности в ДДС |

Инвестиционная деятельность |

||

|

Статья |

«Выдача займа третьим лицам» |

«Возврат выданных займов» |

«Полученные |

Все поступления и выбытия, связанные с выданным займом, попадают в блок ДДС по инвестиционной деятельности. Потому что выдача займа — это инвестиция.

Сколько дохода принесли инвестиции, также отслеживают в ДДС:

В этом кусочке ДДС видим: выдали заем в размере 1 млн ₽ и уже получили обратно 200 000 ₽ в зачет тела долга и 50 000 ₽ в виде процентов

Кроме фиксирования движения денег в ДДС, также рекомендуем вести учет выданных займов в отдельной таблице, чтобы следить за тем, кому, когда и на каких условиях вы отдали деньги, и отслеживать, вовремя ли заемщики возвращают долги.

Беспроцентные займы: как учитывать в ДДС

Беспроцентные займы — это те, за которые не платят проценты.

¯\_(ツ)_/¯

Учитывать полученные и выданные беспроцентные займы в ДДС проще, чем обычные, потому что процентов здесь нет, только сам долг ↓

| Получили беспроцентный заем | Выдали беспроцентный заем | Мы вернули заем | Нам вернули | |

|

Тип операции |

Поступление |

Выбытие |

Выбытие |

Поступление |

|

Вид деятельности в ДДС |

Финансовая |

Инвестиционная |

Финансовая |

Инвестици- |

|

Статья |

«Полученные займы и кредиты» |

«Выдача займа третьим лицам» |

«Выплата основного долга по займам» |

«Возврат выданных займов» |

А вот так учет беспроцентных займов выглядит в ДДС:

Займы в ДДС: частые вопросы собственников

Эксперт Ирина Ешпатрова

Финдир НФ

Почему в ДДС нужно разделять основной долг и проценты по нему?

Основной долг и проценты в ДДС разделяют по разным видам деятельности, потому что это разные по смыслу вещи ↓

Оплата процентов по займу или кредиту в ДДС — это как плата за аренду, но только не помещения или техники, а денег. Предприниматель платит за аренду денег, чтобы вести свое дело: продавать товары, оказывать услуги или что-нибудь еще. Поэтому проценты попадают в блок по операционной (основной ) деятельности, как остальные текущие расходы.

А вот тело долга — это не доход и не расход бизнеса. Тело предприниматель берет, оборачивает в бизнесе и возвращает обратно в полном объеме. Поэтому тело идет в раздел по финансовой деятельности.

Как учитывать в ДДС займы, если это группа компаний?

Управленческую отчетность собирают по всему бизнесу, а не по отдельному юрлицу. Поэтому в ДДС учитывают заем другому юрлицу внутри холдинга как перемещение денег между кошельками. Ведь каждое из этих юрлиц — это часть одного бизнеса.

Учет кредитов и займов в ДДС: в двух словах

-

Все кредиты и займы попадают в ДДС. Сначала как поступления — приход денег от кредитора, а затем как выбытия — платежи по процентам или погашение тела долга.

-

Компания берет кредит. Тело долга и проценты попадают в разные разделы ДДС. Тело долга — в раздел по финансовой деятельности, проценты — по операционной.

-

Компания выдает заем. И тело займа, и проценты попадают в раздел ДДС по инвестиционной деятельности.

-

Беспроцентные займы. Тоже учитываются в ДДС. Но тут нет процентов, только тело долга, которое попадает в раздел по финансовой деятельности, если компания берет такой заем. И в раздел по инвестиционной деятельности, если выдает.

Поможем с учетом кредитов и займов

Финдиры НФ знают, потянет ли бизнес новый кредит, где найти деньги, когда счета пусты, и как разобраться с хаосом в финансах. Вот лишь некоторые примеры их работы:

Наши финдиры работают с бизнесом из разных сфер: от стоматологий до айти- и строительных компаний. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Самый простой способ подробнее узнать о работе финансового директора — это онлайн-встреча. Она бесплатная и ни к чему не обязывает ↓