Есть отрасли, у которых и в текущих обстоятельствах все хорошо: производство продуктов питания, сельскохозяйственная деятельность, продажа удобрений, айти, фармацевтика и многие другие. На самом деле, устойчивых отраслей не так уж и мало.

Но надо понимать, что нынешний кризис не первый и не последний. 1998, 2008, 2014, 2020 — не так уж и редко они у нас случаются :) Если кризис-2020 обошел вас стороной, то это не повод не готовиться к следующему. Итак, что же можно предпринять тем, кто на пике?

Внедрите систему фондов

Если прибыль позволяет, создайте подушку безопасности и используйте ее, только когда совсем прижмет. Это чуть ли не единственный инструмент, который может помочь при самых неблагоприятных обстоятельствах.

Речь идет не просто о резервном расчетном счете, а о целой системе счетов, на которые будет переводиться определенный процент от чистой прибыли на ежемесячной основе. Разработайте регламент и опишите в нем правила, по которым вы будете пополнять фонды.

| Фонд | % от чистой прибыли |

| Зарплата | 15% |

| Налоги | 10% |

| Дивиденды | 12% |

| Развитие команды | 10% |

| Резервы | 15% |

| Инвестиции | 8% |

Момент пополнения фондов деньгами обязательно прописывайте в Платежном календаре. Взносы в фонды должны плавно встраиваться в ваш денежный поток и не приводить к кассовым разрывам.

Подробнее о системе фондов распределения прибыли →

Не затоваривайтесь

Некоторые предприниматели попадают в ловушку большого количества неликвида на складе. Одни пытаются сэкономить и закупают много товара со скидкой — а потом не могут его продать. Другие не ведут товарный учет и заказывают товар, которого и так достаточно на складе.

Обязательно ведите товарный учет! Проведите глобальную инвентаризацию, ежедневно учитывайте поступления и выбытия. Проанализируйте получившуюся товарную или продуктовую базу с помощью ABC- и XYZ-методов — так вы поймете на какие группы товаров делать упор, а от каких нужно избавляться как можно скорее.

Особо крупные закупки сырья делайте под потенциальные продажи обязательно прогоняйте через финансовую модель. Так вы обезопасите себя от закупки того товара, который не сможете реализовать.

Не перегружайте производственные мощности

Часто в погоне за крупным заказом, видится только прибыль, которую получит бизнес после завершения цикла сделки. Производственные возможности отходят на второй план — а зря!

К примеру, вы производите продукт с максимальной выработкой в 1,5 тонны за смену. Вам пришел крупный заказ и чтобы его выполнить нужно нарастить выработку до 2 тонн за смену. При этом у вас и оборудования нет на то, чтобы закрыть данный заказ, и оплата будет с большой отсрочкой. Можно, конечно, героически взяться за его выполнение, но попасть в кассовый разрыв уже на этапе закупки сырья, а еще зарплату людям платить повышенную, ведь они будут работать сверх нормы. Плюс станок может выйти из строя, если ему не давать отдыха. Есть риск не только не выполнить этот заказ, но и провалить выполнение последующих.

Для того, чтобы понять, какой заказ брать в работу, внедрите калькулятор сделок — или «примерочную», как мы его называем. В примерочную можно вносить данные по каждому заказу и делать выводы о способности или неспособности его выполнения. Также обязательно нужно встраивать денежный поток по предполагаемой сделке для исключения кассового разрыва.

Просчитывайте кредиты

Есть соблазн под увеличение оборотов взять кредит в банке. Какое-то время кредит будет обоснован и условия банка будут выполняться. Но что, если спустя пару месяцев кредитные условия, к примеру по обороту, выполняться не будут? Скорее всего придется платить повышенный процент банку.

Для того, чтобы не брать кредиты вслепую, используйте кредитный калькулятор в финансовой модели. В нем можно рассчитать, какой платеж по кредиту при ваших объемах выручки и чистой прибыли может позволить бизнес, и какой % он способен платить безболезненно.

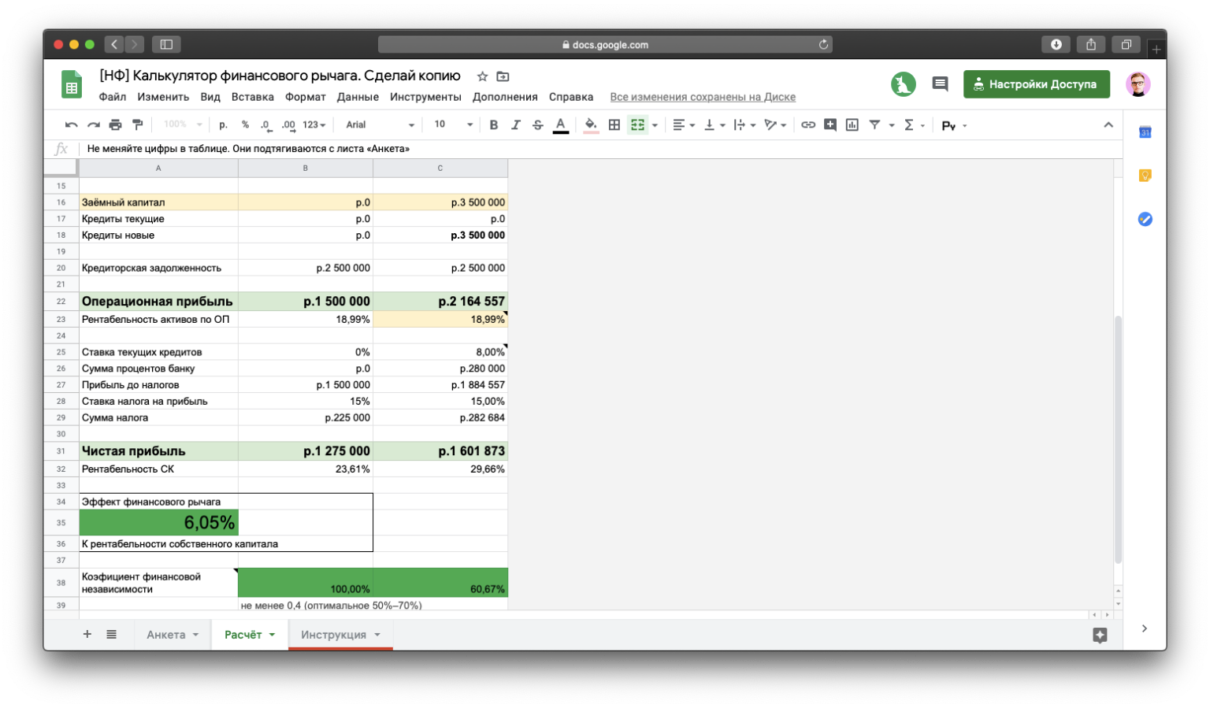

Также воспользуйтесь калькулятором финансового рычага. Он покажет, какой эффект окажет кредит на ваш бизнес — усилит его с точки зрения рентабельности собственного капитала или, наоборот ухудшит ситуацию.

Обязательно историю с получением кредита нужно проиграть в финансовой модели. И сделать это нужно по трем сценариям: пессимистичный, реалистичный и оптимистичный. Только после того, как получили все цифры и рассмотрели ситуацию с разных сторон, принимайте управленческое решение.