Расходы будущих периодов (РБП) — затраты, которые вы уже понесли, но в учёте они должны появиться позже — в месяцы, когда начнут приносить бизнесу пользу. Например, если оплатили подписку на CRM на год, то не стоит списывать всю сумму сразу. Вместо этого её надо распределить на 12 месяцев. Так в управленческом учёте цифры будут точнее, а вы сможете правильно оценить прибыль и расходы бизнеса.

В статье простым языком разберём, какие затраты относятся к РБП, а какие — нет. Дадим рекомендации по правильному учёту таких расходов и расскажем, чем управленческий подход отличается от бухгалтерского.

Содержание

Зачем нужны расходы будущих периодов

Что входит в расходы будущих периодов

Как расходы будущих периодов отразить в бухгалтерском учёте

Расходы будущих периодов в управленческом учёте

Пример учёта расходов будущих периодов

Расходы будущих периодов: частые вопросы собственников

Расходы будущих периодов: в двух словах

Поможем отразить РБП в управленческой отчётности

Зачем нужны расходы будущих периодов

Расходы будущих периодов помогают показать в отчётности реальную картину: сколько бизнес заработал и сколько потратил — без искажений из-за крупных трат, которые логично распределить на несколько периодов. Вот пять причин, почему так важны РБП ↓

-

Дают возможность правильно распределить затраты. Некоторые расходы происходят разово, но эффект от них распространяется на несколько месяцев. Чтобы не искажать прибыль в одном периоде и точно посчитать все показатели, такие траты распределяют по времени.

-

Отвечают принципам бухгалтерского учёта. Для бухучёта важно признать расходы заранее, даже если доход от них ещё не получен. Затраты сначала попадают на специальный счёт, а затем поэтапно переносятся на себестоимость продукции или операционные расходы.

-

Позволяют оптимизировать налоги. Если получаете доход по договору не сразу, а в течение нескольких периодов — и при этом не сдаёте работу поэтапно, — то можете сами решить, как распределить расходы для налога на прибыль. Главное — соблюдать принцип равномерности (ст. 272 НК).

-

Помогают точнее определять рентабельность. Если крупные разовые расходы учитывать сразу в одном периоде, прибыль может сильно колебаться. А разбив такие затраты на несколько месяцев, компания получает более ровную и стабильную картину финансов.

-

Улучшают управление ликвидностью. Вместо одного большого минуса в отчёте — постепенное списание затрат. Это удобно для планирования денежных потоков и грамотного распределения финансирования.

Вы знаете, сколько на самом деле зарабатывает ваш бизнес?

Не «примерно» и «вроде бы», а точно — с учётом всех скрытых расходов и сезонных спадов? Теперь это можно узнать быстро и недорого. Как?

Что вы получите:

✔ Готовую финансовую модель вашего бизнеса

✔ Чёткое понимание, где теряются деньги

✔ Прогноз прибыли при разных сценариях

✔ Рекомендации по оптимизации расходов

Что входит в расходы будущих периодов

Начнём с признаков, по которым можно определить РБП:

-

возникают в одном отчётном периоде;

-

влияют на получение экономической выгоды в будущих периодах;

-

распределяются равномерно на протяжении срока их воздействия.

Теперь давайте разберёмся, какие именно расходы относятся и не относятся к РБП ↓

| Относится к РБП | Не относится к РБП |

|

Аренда помещения или оборудования на длительный срок по договору (не помесячно, а поквартально, на полгода, год или несколько лет), оплата при этом может быть частями |

Аренда помещения или оборудования помесячно, даже если оплата происходит сразу за несколько месяцев авансом или постоплатой |

|

Страховые премии, уплаченные заранее на длительное покрытие рисков |

Зарплата работников в конкретном периоде (такие затраты нельзя переносить на будущие периоды) |

|

Платёж за подписку на сервисы, ПО или лицензии, которые действуют дольше одного отчётного периода (месяц) |

Погашение задолженности прошлых периодов (нельзя считать расходами будущих периодов, так как долг возник в прошлом) |

|

Затраты на профилактическое техобслуживание или ремонт имущества, которые подлежат равномерному списанию в будущем |

Закупка сырья и материалов для производства следующего периода (это запасы, которые потом станут частью себестоимости продукции) |

|

Оплата обучения работников, если полезный эффект от него можно распределить на будущие периоды |

Расходы на коммунальные услуги, которые бизнес понёс в конкретном периоде |

|

Расходы на регистрацию интеллектуальной собственности, которые влияют на будущие периоды эксплуатации актива |

Потери от брака, порчи товара, хищений и недостач (такие убытки относятся к текущему периоду и сразу учитываются в расходах) |

|

Первоначальные расходы на открытие нового подразделения или филиала, которые собственник решил распределять поэтапно |

Затраты на материалы, которые использовались в производстве товаров, проданных в текущем периоде |

|

Стоимость приобретения лицензий, патентов, торговых марок и прочих объектов интеллектуального права, приносящих доход в будущем |

Прочие регулярные расходы, например: маркетинг и реклама, если они направлены на продажи «здесь и сейчас» (даже если эффект размыт по разным периодам) |

↑ Логика такая: если польза от затрат проявляется не сразу, а со временем — это РБП. Если же траты дают эффект сразу — это обычные текущие расходы.

А как РБП определяют для бухучёта?

С 1 января 2024 года в стандартах бухучёта осталось только одно прямое упоминание РБП — это расходы по договорам строительного подряда, связанные с предстоящими работами (п. 16 ПБУ 2/2008).

С одной стороны, кажется, что список РБП намеренно сократили, чтобы компании не откладывали списание и сразу относили расходы на текущий период. С другой — остаётся п. 19 ПБУ 10/99, где говорится, что расходы можно распределять, если они приносят доход в течение нескольких периодов, а точную связь между доходами и расходами установить сложно. Плюс сам Минфин в письмах рекомендует относить к РБП, например, расходы на подготовку и освоение новых производств, цехов и агрегатов.

Хотя вопрос и спорный, конкретные правила для РБП вам надо прописать в учётной политике. Ниже в статье подробнее разберём особенности бухучёта.

Как расходы будущих периодов отразить в бухгалтерском учёте

В бухгалтерии расходы будущих периодов отражаются на специальном счёте 97 «Расходы будущих периодов».

Что важно знать о счёте 97?

-

По дебету счёта 97 записывают все понесённые затраты, которые относятся к будущим периодам.

-

По кредиту счёта 97 происходит их поэтапное списание на расходы в зависимости от того, когда такие затраты станут расходами текущего периода.

Вот как это выглядит в проводках ↓

1. Отражаем расходы как РБП

Предположим, компания оплатила страховой полис на три квартала вперёд. Проводка будет такой ↓

Дебет 97 — Кредит 51 (или 60)

2. Постепенно списываем РБП

Списания нужно проводить равномерно. Если у услуги есть срок действия, следует ориентироваться на него. Например, если страховку оформили на 9 месяцев, то каждый месяц списываем часть суммы. Рассчитываем так ↓

Ежемесячные расходы = Общая сумма РБП / Срок действия в месяцах

Пример: если страховка стоит 300 тыс. ₽ и действует 9 месяцев, то каждый месяц списываем по 33 333 ₽. А проводка будет такая ↓

Дебет 20 (или 26, 44) — Кредит 97

3. Регулярно проверяем сумму РБП

Если стало понятно, что запланированных доходов не будет или эффект от расходов оказался меньше, чем ожидали, — остатки РБП нужно перераспределить. Их надо списать на счёт 91 как прочие расходы ↓

Дебет 91 — Кредит 97

Как отразить РБП в бухгалтерском балансе?

В бухгалтерском балансе для РБП нет отдельной строки. Поэтому обычно такие расходы показывают либо как отдельную статью в группе «Запасы», либо обособленной группой в разделе «Оборотные активы».

Расходы будущих периодов в управленческом учёте

Кроме бухучёта, РБП также важно отразить в управленческих отчётах ↓

→ Учёт РБП. Лучше создать отдельный отчёт «Учёт РБП», где все расходы будущих периодов будут отражаться построчно. Так вы сможете отслеживать распределение РБП и остатки.

→ Отчёт о движении денежных средств (ДДС). Расходы будущих периодов в ДДС отражайте сразу — отдельной статьёй.

→ Отчёт о прибылях и убытках (ОПиУ). В отчёт попадает та часть РБП, которая относится к текущему периоду — по данным из отчёта «Учёт РБП». Например, 1/9 от страховки, 1/12 от лицензии или 1/24 от расходов на ремонт оборудования.

→ Баланс. РБП учитываются как активы компании, так как они предполагают будущую выгоду. В балансе их обычно показывают отдельной строкой в составе краткосрочных активов. Ежемесячно РБП уменьшаются на сумму, попавшую в ОПиУ, и увеличиваются за счёт новых РБП, которые появились в текущем периоде.

Практические рекомендации

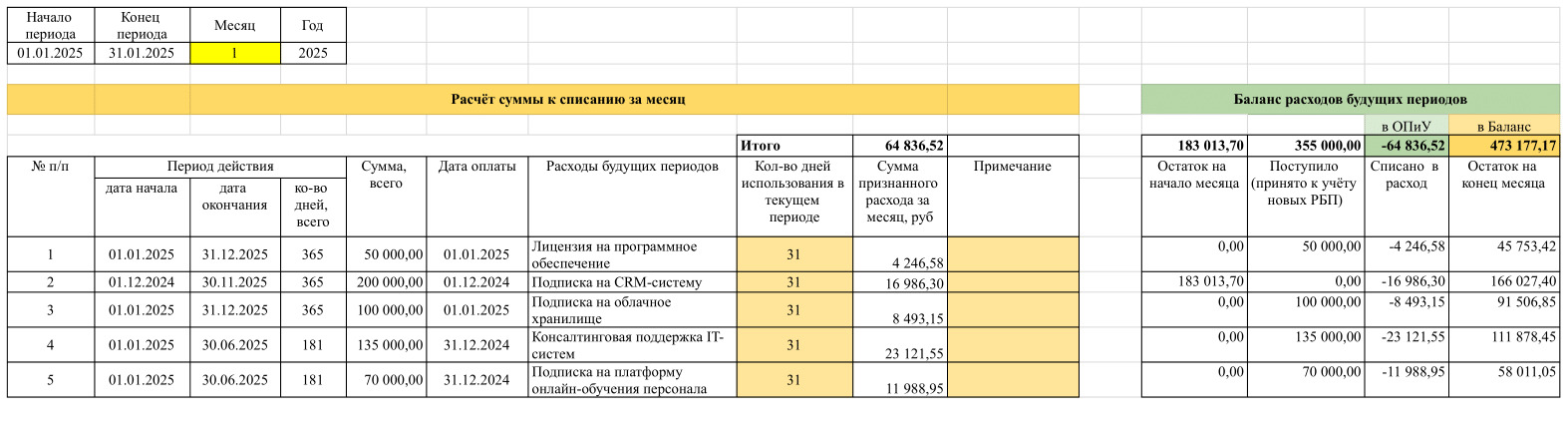

1. Создайте отдельный отчёт для учёта РБП. Вот как он может выглядеть.Страница, куда вы будете вписывать все расходы будущих периодов ↓

Сводная страница со всеми РБП за конкретный месяц и остатками по ним ↓

3. Разработайте методику учёта РБП. Определитесь с методом, который лучше подходит для вашей компании: линейный, пропорционально объёму выпуска продукции или пропорционально выручке. Зафиксируйте выбранный вариант в учётной политике.

4. Следите за сроками годности РБП. Если какая-то статья РБП теряет актуальность (например, договор расторгнут досрочно), остаток нужно списать на расходы текущего периода.

5. Разделяйте бухгалтерский и управленческий учёт. Хотя они похожи, их цели разные: управленческий помогает руководству принимать обоснованные решения, а бухгалтерский нужен для соблюдения требований госорганов. Поэтому целесообразно иметь отдельные отчёты и подходы к отражению РБП в управленческом учёте.

Пример учёта расходов будущих периодов

В управленческом учёте собственник сам определяет, как распределять РБП. Ниже — два примера с разными вариантами.

Пример 1. Новый магазин: постепенный рост выручки

Компания открывает новый магазин. На старте выручка будет небольшой, поэтому расходы нужно распределить с учётом предполагаемой динамики доходов. Например:

-

I квартал — списываем 5% от общей суммы РБП;

-

II–IV кварталы — равномерно распределяем 25% на 9 месяцев;

-

2-й и 3-й годы — оставшиеся 70% равномерно распределяем на 24 месяца.

Такой подход позволяет синхронизировать расходы с постепенным ростом доходов магазина: в начале сумма списаний минимальна, а затем увеличивается.

Пример 2. Станок с падающей производительностью

Компания отремонтировала производственное оборудование. Планируется, что ремонт продержится 3 года (36 месяцев). Распределение расходов можно сделать таким:

-

В 1-й год — станок работает на полную мощность, в расходы включается 50% затрат;

-

Во 2-й год — производительность снижается, в расходы включается 35%;

-

В 3-й год — остаток 15%.

Такой метод помогает учесть снижение выгоды от актива: расходы списываются пропорционально ожидаемой отдаче от использования оборудования.

Ещё статьи по теме ↓

Бюджетирование в системе управленческого учёта: что это и как внедрить

«Прочие расходы»: почему именно в этом разделе появляются дыры и утечки

Классификация затрат в управленческом учете. Всё, что нужно знать собственнику

Расходы будущих периодов: частые вопросы собственников

Эксперт Любовь Боброва

Финдир НФ

Как учёт РБП влияет на управление бизнесом?

Когда в каком-то месяце появляется сильный минус по прибыли, закономерно возникает вопрос: что случилось? Часто причина — в крупных разовых расходах. Например, компания оплатила страховку или лицензию сразу за год. Формально деньги списались — и отчёт показывает убыток. А по сути, пользоваться услугой бизнес будет ещё год.

Учёт РБП помогает сгладить картину. Крупные расходы равномерно распределяются на весь период, к которому относятся. Финансовая картина становится понятнее. Это даёт собственнику больше управленческой ясности:

-

видно, где прибыль реально просела, а где — просто крупный платёж;

-

легче сосредоточиться на сути и не отвлекаться на разовые скачки в отчётах;

-

проще принимать решения на основе выровненных цифр, а не по принципу «сейчас убыток, срочно режем расходы».

Можно ли амортизацию отнести на расходы будущих периодов?

Нет, амортизацию нельзя отнести к расходам будущих периодов. Амортизация — это процесс учёта износа основного средства. А РБП — отложенные расходы, которые списываются по частям, чтобы точнее отразить финансовые результаты.

Хотя процесс списания похож, суть у амортизации и РБП совершенно разная.

Как правильно разделить авансы и расходы будущих периодов?

Есть негласное правило, которое поможет понять, что перед вами — аванс или РБП:

-

Если акт выполненных работ охватывает весь период (например, аренда на год или страхование на 9 месяцев), — это РБП. В таком случае общая сумма делится на количество месяцев и списывается постепенно.

-

Если акты выполненных работ поступают по месяцам (например, ежемесячная аренда или услуги),— это аванс. Здесь деньги не списываются сразу — они остаются в авансе, пока не поступят акты за каждый месяц.

Расходы будущих периодов: в двух словах

-

Расходы будущих периодов (РБП) — затраты, которые вы уже понесли, но в учёте они должны появиться позже — в месяцы, когда начнут приносить бизнесу реальную пользу. Примеры: страховка на год, длительная подписка на сервисы и лицензии на ПО.

-

Если РБП не распределять, управленческая отчётность становится «рваной» — то минус, то резкий плюс. Из-за этого трудно понять, где реальные проблемы бизнеса, а где просто особенности учёта.

-

Не стоит путать управленческий и бухгалтерский учёт РБП. Задачи у них разные. Поэтому целесообразно иметь отдельные отчёты и подходы к отражению РБП для управленки.

-

Рекомендуем создать отчёт «Учёт РБП», где все расходы будущих периодов будут отражаться построчно. Также важно включить РБП и в обычные управленческие отчёты: ДДС, ОПиУ и баланс.

-

Как распределять РБП в управленческом учёте — зависит от собственника. Если компания только начала работать, можно сначала списывать по чуть-чуть, а потом больше. А если речь идёт, например, о технике, которая со временем будет работать хуже — логичнее делать наоборот: сначала списывать большие суммы, а потом поменьше.

Поможем отразить РБП в управленческой отчётности

Не хотите ломать голову, что считать РБП, а что нет, и как правильно отражать такие расходы в отчётах? Не переживайте — финдиры НФ всё разложат по полочкам. Они соберут управленческую отчётность так, что вы сразу увидите: куда утекают деньги бизнеса и как можно увеличить прибыль.

Вот как наши финдиры уже помогли другим компаниям:

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир Нескучных финансов решает задачи компаний, — это онлайн-экскурсия ↓