Себестоимость продаж считают, чтобы узнать, какую цену поставить на продукцию и есть ли вообще смысл ее производить и продавать.

Мы уже затрагивали тему себестоимости в других статьях:

В этой же поговорим о том, что такое себестоимость продаж, из чего она состоит, как ее рассчитывать в производстве, строительстве, торговле и как ее учитывают при формировании цен на продукцию. А также ответим на вопрос, как отразить себестоимость в управленческом учете.

Содержание

Что такое себестоимость продаж

Составляющие себестоимости продаж

Как рассчитать себестоимость продаж: формула

Что входит в себестоимость продаж в производстве, торговле и строительстве

Как себестоимость продаж используется для управленческих решений

Расчеты себестоимости помогают установить розничные цены

Как связаны выручка и себестоимость продаж

Как отразить себестоимость продаж в управленческом учете

Себестоимость продаж: в двух словах

Поможем разобраться с себестоимостью

Что такое себестоимость продаж

Себестоимость — это сумма затрат на производство или закупку и реализацию продукции. Себестоимость бывает разных видов, если коротко:

Сокращенная себестоимость — это себестоимость только производства товара. Ее еще называют производственной себестоимостью, маржинальной или цеховой.

В сокращенной себестоимости будут учитываться только прямые переменные затраты — те, что компания несет при производстве товаров, например на сырье, материалы и непосредственное изготовление.

Сокращенная себестоимость на единицу продукции используется для расчета ТБУ, или точки безубыточности, и маржинальной прибыли.

Полная себестоимость, она же себестоимость продаж или себестоимость реализации продукции, — это сумма сокращенной себестоимости товара и всех постоянных расходов предприятия. Это именно та себестоимость, о которой мы будем говорить в статье.

Себестоимость продаж — это не только расходы на производство товара, но и те, что бизнес несет, чтобы продать продукцию покупателю. Вот пример затрат для расчета себестоимости продаж:

- на закупку сырья и комплектующих;

- на работу сотрудников;

- на производство продукции;

- на хранение, перевозку, доставку;

- на рекламу, упаковку;

- а также накладные, или косвенные, затраты — зарплаты административного персонала, закупка канцелярии и прочее.

- Проще говоря, эта себестоимость показывает, во сколько компании обходится производство и продажа продукции, а не только производство.

Составляющие себестоимости продаж

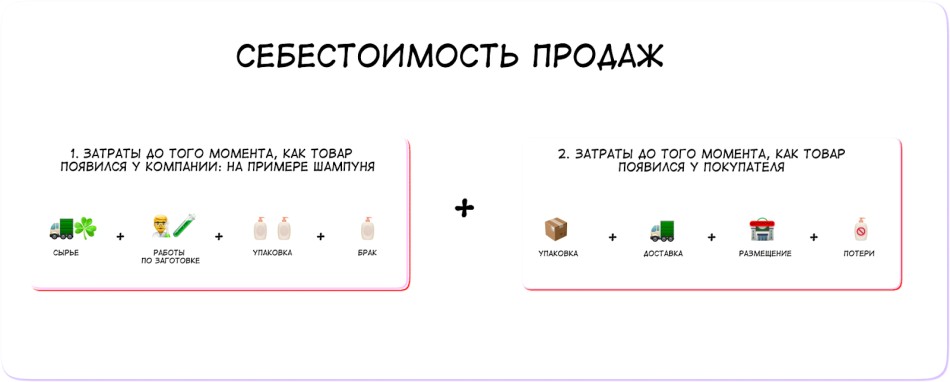

Себестоимость продаж состоит из двух частей:

- себестоимости товара — это затраты предприятия на выпуск продукции или закупку товара;

- всех остальных издержек — это расходы, которые предприятие несет, чтобы товар появился у покупателя.

Схематично себестоимость продаж можно представить так ↓

Часть 1. Затраты до момента появления товара у компании — это могут быть расходы на производство продукции, ее покупку или строительство. Если компания делает двери, то это расходы на производство, а если покупает их в Китае, то на закупку. Эту часть еще называют сокращенной себестоимостью.

Часть 2. Затраты от момента появления товара у компании до появления у конечного покупателя — здесь уже не так важно, купили товар или сделали сами, потому что в любом случае есть расходы, например, на рекламу и доставку товаров до клиентов, то есть коммерческие затраты.

Если сложить две эти части, то мы получим такой показатель, как себестоимость продаж.

Себестоимость продаж — один из показателей, по которому оценивают эффективность бизнеса в целом и смотрят, оправдают ли себя затраты на закупку или выпуск продукции. Компании считают всё-всё, что им нужно будет потратить, и смотрят, есть ли смысл изготавливать или закупать этот товар при текущем уровне розничных цен.

Правильный расчет себестоимости продаж позволяет выставлять дифференцированные цены для разных заказчиков и каналов продаж в зависимости от величины коммерческих затрат.

Хотите управлять компанией на основе цифр и предотвратить кассовые разрывы?

Проведите «Волшебный час» с нашим финансовым директором. Это бесплатная экспресс-консультация, на которой вы получите:

✔ Конкретные шаги для роста прибыли и снижения расходов.

✔ Анализ вашего бизнеса и скрытые резервы, которые можно использовать.

✔ Персонализированный план действий, который можно внедрить сразу.

Запишитесь на «Волшебный час» и взгляните на свой бизнес глазами профессионала.

Как рассчитать себестоимость продаж: формула

Чтобы узнать себестоимость продаж, используйте несложную формулу расчета. Она подойдет для ситуации, когда вся партия произведенного товара была продана в том же месяце:

Себестоимость продаж = Расходы на производство + Коммерческие расходы

Себестоимость продаж = Расходы на производство продукции, реализованной за период + Коммерческие расходы за период = (Остатки нереализованной продукции на начало периода + Затраты на производство – Остатки нереализованной продукции на конец периода) + Коммерческие расходы за период

Методы расчета себестоимости

Рассмотрим три метода вычисления себестоимости продаж: директ-костинг, попередельный, он же попроцессный, и позаказный. Эти методы в первую очередь подходят для бухгалтерского учета, однако их также можно эффективно применять и в управленческом учете. Ниже — краткая суть метода и объяснения, кому он подойдет.

Директ-костинг — в расчет не включают общехозяйственные расходы, лишь прямые переменные. Метод подойдет для небольших компаний, которые производят один тип продукции. Формула для расчета себестоимости одного изделия выглядит так:

Общая сумма переменных расходов / Количество произведенных изделий за отчетный период

Попередельный, он же попроцессный, метод — себестоимость считают не в целом, а на каждом этапе производства. Подходит для крупных компаний с несколькими цехами или стадиями, процессами производства.

Позаказный метод — себестоимость считают не для одного изделия, а для партии или заказа. Метод подойдет тем, кто занимается производством под заказ — разово или серийно. Считают по такой формуле:

Все расходы на выполнение определенного заказа / Количество выпущенных изделий

Какой бы метод вы не выбрали, первым делом определите расходы, которые относятся к себестоимости:

- Расходы на производство — это затраты на материалы, сырье, коммуналку производственных помещений, к примеру, на теплоснабжение, амортизацию оборудования, зарплаты работникам производства.

- Коммерческие расходы — это затраты на продажи товаров и обслуживание продаж. Например, сюда можно отнести зарплаты коммерческого персонала, доставку до покупателей, зарплаты сотрудников отдела работы с рекламациями и так далее.

- Административные — зависят от количества направлений, видов продукции.

Давайте подробнее и на примерах разберемся, какие расходы входят в эту себестоимость ↓

Что входит в себестоимость продаж в производстве, торговле и строительстве

Мы уже сказали, что себестоимость продаж считают для производства, торговли и строительства. В услугах и работах действует немного другой принцип расчета.

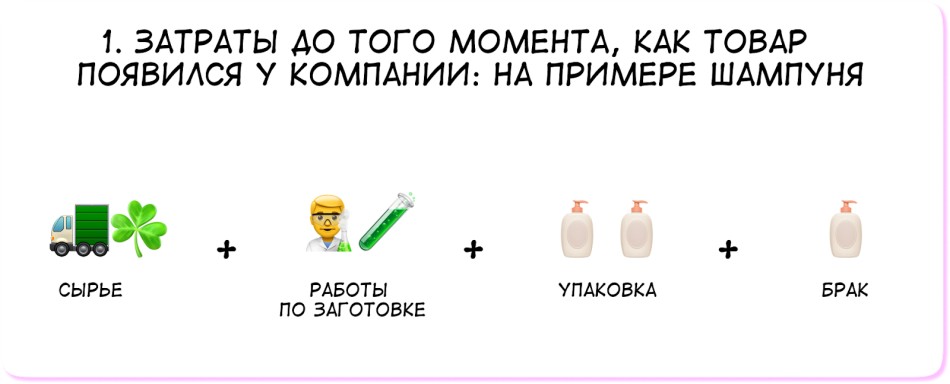

Для начала посмотрим, что входит в первую часть себестоимости продаж: статьи расходов, связанные с непосредственным выпуском или закупкой продукции, — это сокращенная себестоимость.

Производство. В себестоимость продаж входит сумма затрат на создание изделий. Какими они будут, во многом зависит от отрасли. Давайте представим, что у нас производство косметики, тогда в нашу себестоимость войдут:

- Закупка и доставка материалов — в нашем случае сырья. Например, чтобы сделать шампунь, берем его рецепт и смотрим, сколько и каких ингредиентов нужно.

- Заготовка полуфабриката — самой жидкости шампуня. Здесь считают деньги, которые предприятие тратит на зарплаты сотрудников — тех, кто делает этот полуфабрикат и разливает по бутылкам.

- Закупка и доставка упаковки — для шампуня это бутылка, крышка и этикетка.

- Процент на брак — допустим, 4%. Откуда взять эту цифру — мы рассказали в статье «Как разобраться с браком и потерями на производстве».

Сюда можно отнести и другие расходы, но только прямые — те, про которые точно известно, что они относятся к произведенной продукции. Например, амортизацию оборудования: ее можно посчитать и распределить по единицам продукции. Все остальные расходы, например, зарплату бухгалтера, включить в эту часть себестоимости не получится.

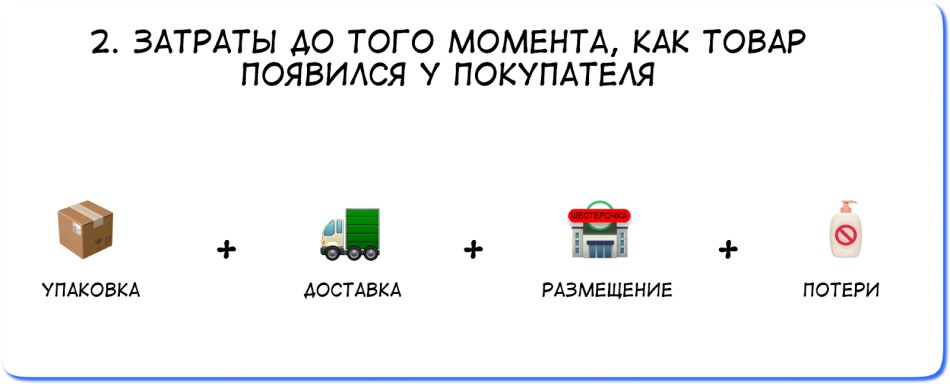

Торговля. Здесь всё примерно то же самое: в себестоимость продаж нужно включить расходы, которые относятся непосредственно к закупке товара. Обычно список такой:

- сам товар — его покупка у поставщика;

- доставка до границы и по территории России — если закупать в другой стране;

- таможенные платежи;

- ввозной НДС, если компания платит НДС, — зависит от категории товара;

- хранение запасов на арендованном складе и простой, если возник;

- переупаковка, например в брендированные коробки;

- зарплаты сотрудников, которые непосредственно работают с товаром, например переупаковывают его;

- брак и потери.

Строительство. В строительстве список еще больше, поэтому скажем кратко, что относится к сокращенной себестоимости:

- получение разрешительной документации;

- проектные работы;

- аренда земли;

- строительные материалы;

- строительно-монтажные работы;

- покупка или аренда оборудования;

- страхование;

- затраты на обслуживание и охрану после завершения строительства.

↑ Это всё относится к первой части себестоимости продаж.

Дальше возникают затраты на реализацию продукции. У производства, торговли и строительства статьи тут одинаковые:

- Доставка товара. Производство шампуней повезет товар со склада в оптовый магазин, строительство — сруб клиентам, торговая компания — на склады или непосредственно клиенту.

- Зарплаты коммерческого блока — во всех трех примерах будут траты на оплату работы маркетологов, зарплаты и бонусы за выполнение KPI для менеджеров по продажам и прочие.

- Реклама и маркетинг — расходы на СМС клиентам, каталоги, сайты, интернет-маркетинг и рекламу на уличных баннерах.

- Прочие издержки — от аренды торговых точек до зарплат бухгалтеров.

Подробный расчет этого показателя и его анализ нужны, чтобы получить адекватную цену. Такую, при которой предприятие не будет работать в ноль или убыток. Ниже объясняем подробнее.

Как себестоимость продаж используется для управленческих решений

Себестоимость продаж — один из ключевых управленческих показателей, без которого невозможно принимать обоснованные решения по продуктам, ценам и развитию бизнеса.

Без точной себестоимости продаж рискованно:

-

запускать новые продукты или направления — можно не заметить, что они убыточны уже на старте;

-

масштабировать продажи — рост выручки не всегда означает рост прибыли, если себестоимость «съедает» маржу;

-

соглашаться на крупные заказы или специальные условия для клиентов — скидка может выглядеть безопасной, но на уровне себестоимости превращать заказ в минус;

-

оценивать эффективность менеджеров, каналов продаж и маркетинга — без себестоимости невозможно понять, что именно приносит деньги, а что только создает оборот;

-

принимать решения об оптимизации расходов — сложно понять, где действительно есть резерв, а где затраты объективно необходимы.

Без себестоимости продаж бизнес управляет выручкой, но не управляет прибылью.

Также, анализ себестоимости продаж помогает вовремя увидеть, что не все продукты одинаково полезны для бизнеса.

Пересматривать продуктовую линейку стоит, если:

-

продукт стабильно продается, но маржа по нему ниже средней или близка к нулю;

-

рост объемов продаж не приводит к росту прибыли;

-

коммерческие расходы по отдельным товарам непропорционально высоки (дорогая доставка, сложная логистика, высокий процент брака);

-

продукт «нагружает» производство, склад или команду, но не дает сопоставимого финансового результата;

-

себестоимость растет быстрее, чем рынок позволяет повышать цену.

Управленческие решения в этом случае могут быть разными: повышение цены, изменение состава продукта, оптимизация процессов, перевод в нишевой формат. Но любое из этих решений начинается с корректно рассчитанной себестоимости продаж.

Расчеты себестоимости помогают установить розничные цены

Давайте сразу на примере. Допустим, у нас производство шампуня «Клевер». Нам нужно посчитать себестоимость продаж, и мы делаем это в два шага:

- считаем сумму издержек на производство продукции;

- считаем издержки на реализацию и сумму косвенных затрат.

Допустим, на производство шампуня мы тратим 100 ₽ — это, условно, вода, отвар клевера, мыльная основа, бутылка и этикетка.

Дальше берем все постоянные расходы компании и делим на количество продукции. Допустим, мы изготовили 10 000 бутылок шампуня за месяц, а потратили на всё-всё, кроме производства, 3 млн ₽.

3 000 000 / 10 000 = 300 ₽

Мы знаем, что производство обходится в 100 ₽, прибавляем 300 ₽ и узнаём, что наш шампунь стоит 400 ₽.

Чтобы выйти в ноль, нам нужно продавать шампунь минимум по 400 ₽. А всё, что выше этой цены, пойдет в прибыль. Мы можем поставить цену как в 500 ₽ и забрать в прибыль 100, так и в 1000 ₽ — тогда прибыль составит 600 ₽. Другой вопрос, будут ли люди покупать шампунь по такой цене.

| Розничная цена | Прибыль | Прибыль за месяц с 10 000 бутылок |

| 500 | 100 | 1 млн ₽ |

| 1000 | 600 | 6 млн ₽ |

Если продукт эксклюзивный, его розничная цена может быть высокой. Из затрат мы видим, что шампунь у нас самый обычный — его производство стоит недорого, а вот постоянных издержек у предприятия многовато. Возможно, компания арендует дорогой офис или директор ездит на служебном роллс-ройсе.

Руководитель нашего завода шампуней может рассчитать себестоимость и увидеть, что нет смысла повышать цену до 1 000 ₽ — такой товар вряд ли удастся продать, а вот снижать постоянные расходы — другое дело.

Нередко одно производство делает разные виды продукции. Например, можно производить квас и сухарики с чесноком. В этом случае разделить постоянные расходы на единицу продукции, чтобы получить себестоимость одного товара, сложно ↓

Можно сделать 10 000 бутылок кваса и 1000 пачек сухариков. Тогда мы потратим разные ресурсы на единицу кваса и единицу сухариков, поэтому не можем просто разделить издержки на 11 000 единиц чего-то. Что делать в этом случае — мы подробно рассказали в статье «Как посчитать себестоимость на производстве».

Как связаны выручка и себестоимость продаж

Выручка — это доходы бизнеса от основного вида деятельности. Например, для производства шампуня такими доходами будут его продажи. Но выручка — это еще не та информация, которую можно считать финансовым результатом организации.

И вот, чтобы оценить финансовый результат компании, можно использовать себестоимость продаж. Для этого нужно проанализировать соотношение этого показателя и выручки. Например, так:

| Показатель | Сумма |

| Выручка от продаж шампуня | 2 000 000 ₽ |

| Себестоимость продаж | 1 200 000 ₽ |

| Прибыль от продаж | 800 000 ₽ |

| Налоги, проценты по кредитам, амортизация | 200 000 ₽ |

| Чистая прибыль | 600 000 ₽ |

И если себестоимость продаж ниже выручки, то предприятие будет получать прибыль. Наоборот тоже верно: если себестоимость продаж выше прибыли, компания работает в убыток. В общем, выходит, что организация может повышать прибыль либо за счет снижения себестоимости, либо за счет повышения цен.

Как отразить себестоимость продаж в управленческом учете

Себестоимость часто считают на основе данных из 1С. Однако не стоит забывать, что это прежде всего бухгалтерский инструмент и он не всегда эффективен для управленческого учета. Многие вносят в 1С данные , достаточные лишь для бухгалтерского и налогового учета, без должной аналитики. Например, по-разному записывают стоимость сырья — иногда в мешках, иногда в кг, а иногда в чем-то еще. Такой бессистемный подход может сильно усложнить жизнь, поэтому мы предлагаем другой вариант — использовать Гугл-таблицы или создать таблицу на платформе Яндекс.Гугл- и Яндекс-таблицы удобны тем, что в них можно автоматизировать подсчет и сделать его регулярным. Так, собственник в любой момент сможет зайти в таблицу и посмотреть себестоимость. Не придется привлекать технических специалистов, как в ситуации с 1С. В таких таблицах всё можно настроить самим и потом контролировать.

Однако чтобы организовать учет в таблицах на базе Гугла или Яндекса, придется выделить время на подготовку всех данных. Подробнее о том, на что придется потратить силы и время и как это может окупиться, читайте в статье «Сырьевая себестоимость в Гугл-таблицах: элегантное решение здесь и сейчас». По аналогии вы сможете реализовать эти решения и на базе Яндекс-таблиц.

После отработки расчетов в таблицах можно составить техническое задание для автоматизации расчетов в 1С или другом программном обеспечении.

Себестоимость продаж: в двух словах

-

Себестоимость продаж показывает реальную цену бизнеса. Это не только затраты на производство или закупку, но и все расходы, необходимые, чтобы товар дошёл до покупателя: логистика, маркетинг, продажи и административные издержки.

-

В основе себестоимости лежат две части: затраты до появления товара у компании (производство или закупка) и расходы после — на реализацию. Только учитывая обе части, можно корректно оценить эффективность продукта и бизнеса в целом.

-

Метод расчёта себестоимости зависит от типа бизнеса и задач. Универсального решения нет — важно выбрать метод, который отражает реальную экономику именно вашего бизнеса.

-

Корректный расчёт себестоимости — основа цены, прибыли и управленческих решений. Сравнение себестоимости продаж с выручкой показывает, зарабатывает бизнес или работает в убыток. Этот показатель помогает управлять ценами, искать точки снижения затрат и принимать решения о масштабировании или оптимизации.

Читать в Нескучных:

Поможем разобраться с себестоимостью

Итак, мы рассказали, что такое себестоимость продаж и как ее считать:

- посчитать сокращенную себестоимость;

- прибавить расходы на реализацию продукции;

- распределить полученную сумму на количество реализованных товаров, чтобы узнать себестоимость одного.

Отдельно объяснили, как отражать себестоимость в управленческом учете. Предложили вариант, как использовать для этого Гугл- и Яндекс-таблицы.

Выглядит просто, да и в статье мы привели элементарные расчеты себестоимости продаж в качестве примера. Но в жизни все сложнее: компании производят много разной продукции, забывают учитывать амортизацию оборудования, устанавливают неправильные розничные цены.

Со всем этим могут разобраться наши финдиры: правильно посчитать себестоимость, снизить постоянные расходы и вывести компанию в прибыль. Вот лишь несколько примеров, как мы это делаем:

Для решения вопросов, связанных с финансами, доступны Нескучные сервисы:

Наши финдиры работают с бизнесом из разных сфер: от стоматологий до айти- и строительных компаний. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓