Если бы нас попросили определить самые важные отчеты в управленческом учете, среди них обязательно был бы ОПиУ — отчет о прибылях и убытках. Он помогает увидеть структуру доходов и расходов компании и оценить эффективность работы.

Многие предприниматели смотрят только на итоговую прибыль, но это как проверять здоровье по одному показателю — температуре. Важно понимать, откуда берется эта цифра, какие направления прибыльны, а какие тянут бизнес вниз.

В этой статье расскажем, как правильно составлять ОПиУ, на что обращать внимание при анализе и какие ошибки чаще всего допускают владельцы бизнеса.

Содержание

Как составить отчет о прибылях и убытках

Анализ отчета о прибылях и убытках

ОПиУ: частые вопросы собственников

Поможем настроить финансовый учет и увеличить прибыль

Для чего нужен ОПиУ

ОПиУ, или отчет о прибылях и убытках, — это отчет, который показывает финансовый результат компании за период. Другими словами, сколько бизнес заработал и потратил. ОПиУ помогает узнать:

-

сколько компания заработала на самом деле — и за счёт чего;

-

какие расходы преобладают;

-

какая рентабельность у бизнеса в целом и у разных направлений;

-

когда бизнес выйдет на точку безубыточности и какой есть запас прочности;

-

хватит ли прибыли, чтобы выплатить дивиденды и отложить на развитие.

Отчет о прибылях и убытках нужен, чтобы найти рычаги для управления прибылью: например, понять, куда утекают деньги, и пересмотреть структуру расходов. Или разобраться, почему компания работает-работает, а денег нет.

→ Читать в Газете Нескучных:

Как внедрить управленческий учет

Финансовое управление: как выстроить бизнес-процессы в учете

Как составить отчет о прибылях и убытках

Теперь разберем, как составить ОПиУ. Сначала нам понадобится шаблон — его можно скачать бесплатно из барсетки Нескучных.

Вам нужен шаблон отчета о прибылях и убытках. Но и другие тоже пригодятся

Теперь важное правило: ОПиУ собирается без НДС, то есть выручка и расходы полностью очищаются от НДС.

Дальше рассказываем по шагам, что нужно делать.

Шаг 1. Определить выручку. Здесь нужно знать главное правило: выручка и деньги в кассе — это разные вещи. Выручку считают по выполненным обязательствам. Разберем на примере:

- получили на счет оплату за поставку товара или услуги → это не выручка;

- отгрузили товар и получили акт приемки-передачи → это выручка. При этом деньги могут как поступить на счет, как и быть дебиторкой.

То есть чтобы внести данные в раздел с выручкой, нужно, чтобы компания выполнила свои обязательства и получила подтверждающие документы. Цифры из этих документов и переносят в ОПиУ.

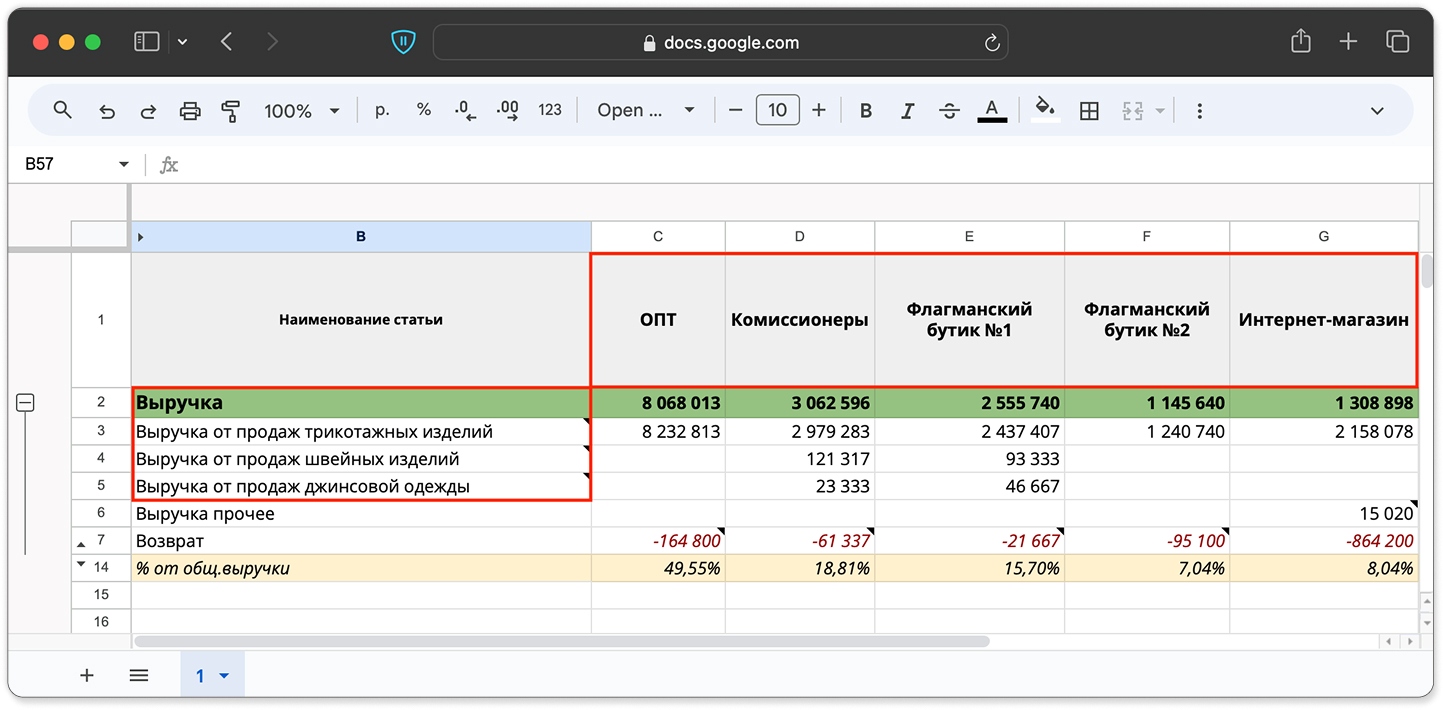

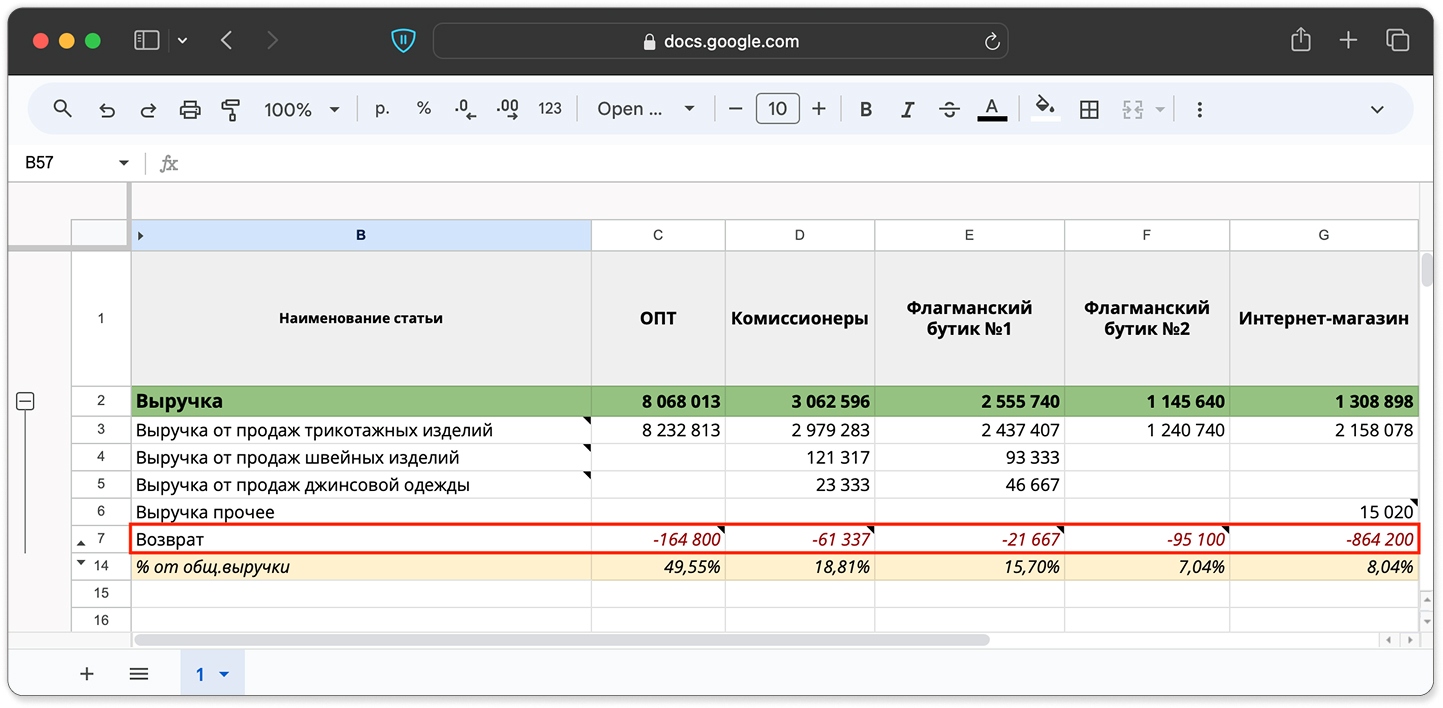

Подробнее о методах признания доходов (и расходов) — в отдельной статье.Шаг 2. Указать выручку по направлениям и точкам. Выручка в ОПиУ разбивается по направлениям или торговым точкам — например, выручка от продажи джинсовой одежды и выручка от школьной формы. Или выручка кофейни № 1 и кофейни № 2.

В нашем примере выручка разделяется по направлениям и торговым точкам:

Если формат бизнеса предполагает возвраты от клиентов, их также важно указать в разделе «Выручка». Это нужно, чтобы не исказить финансовый результат, потому что возвраты могут сильно уменьшать итоговую сумму выручки. Плюс так удобно отслеживать, у каких товаров и по каким направлениям какой процент возврата — и влиять на него.

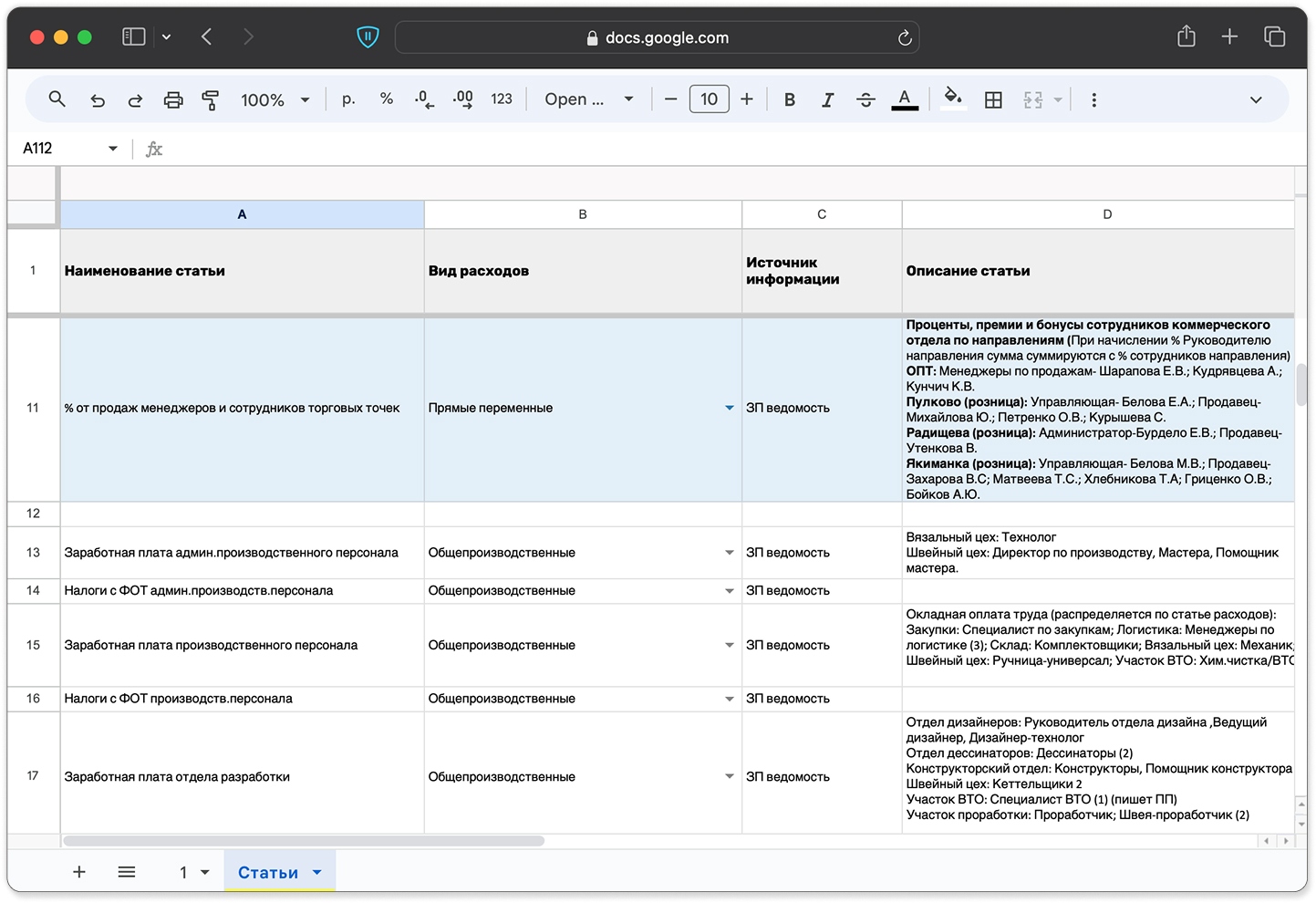

Шаг 3. Определить статьи расходов и вид их группировки. После блока с выручкой в ОПиУ идет большой раздел с расходами. У каждой компании эти расходы свои, поэтому, прежде чем заполнять этот раздел, нужно составить справочник статей и сгруппировать расходы. Для этого в отдельной вкладке расписывают:

-

какие у компании есть расходы — например, аренда офиса, зарплата бухгалтера. Статьи должны прописываться под вашу компанию, а не быть общими, из интернета. Также нужно учитывать, что статьи могут дублироваться по наименованию, но относиться к разным направлениям;

-

к какому виду эти расходы относятся — прямые и косвенные, переменные и постоянные, а еще производственные, административные и коммерческие. Подробнее о видах группировки расходов — в статье «Переменные и постоянные затраты: в чём разница и как считать»;

-

источник информации — откуда взять цифры по этой статье. Источниками информации для управленческого ОПиУ могут быть зарплатная ведомость, отчет «Доходы и расходы» из 1C, отчеты по учету основных средств, сделок и финансовой деятельности, ДДС, учет налогов и прочие операционные отчеты конкретно вашего бизнеса;

-

описание статьи — что именно входит в её состав. Например, в фонд оплаты труда производственного персонала входят зарплаты технолога, мастера, помощника мастера, НДФЛ и отчисления в соцфонды.

В нашем примере это выглядит так:

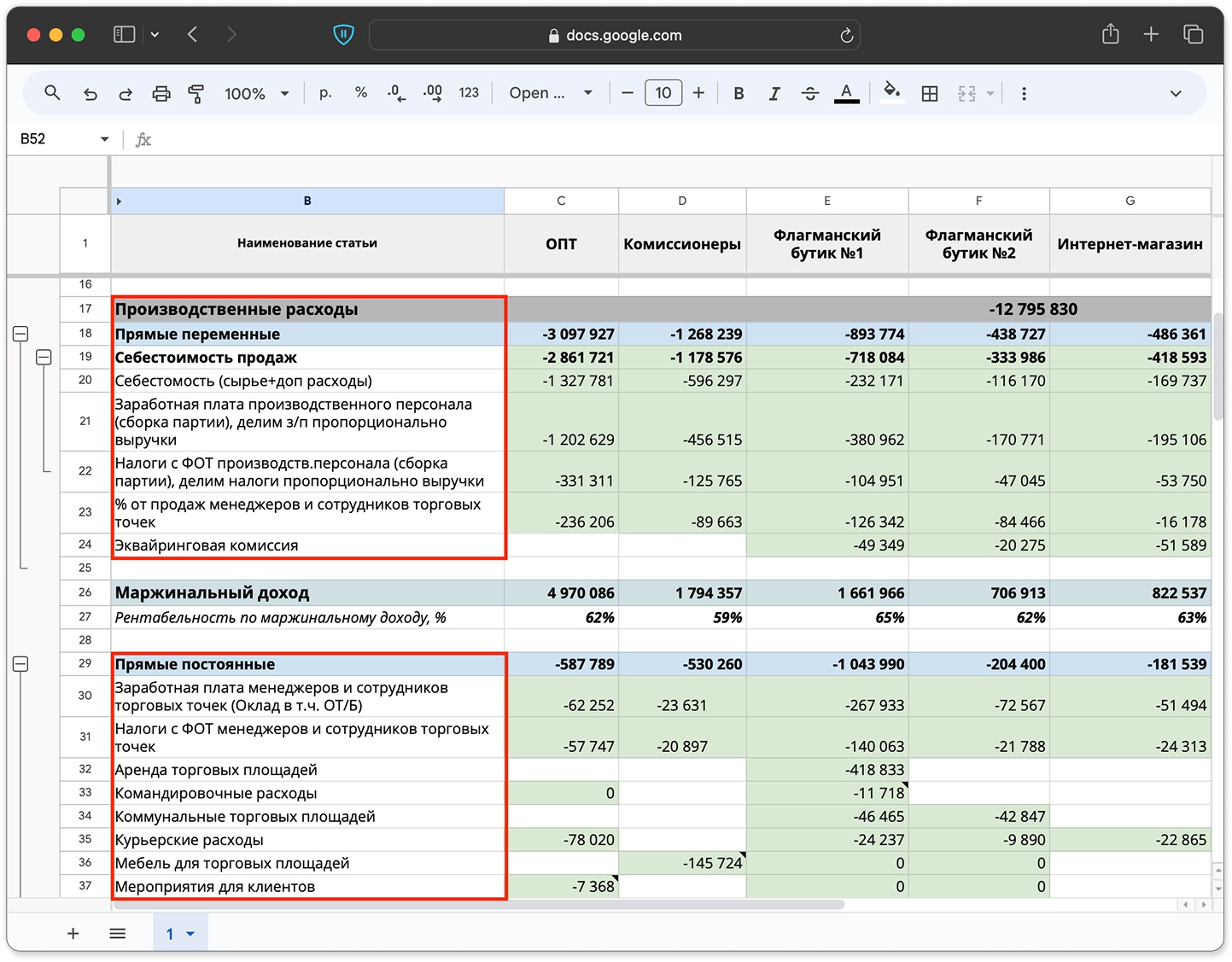

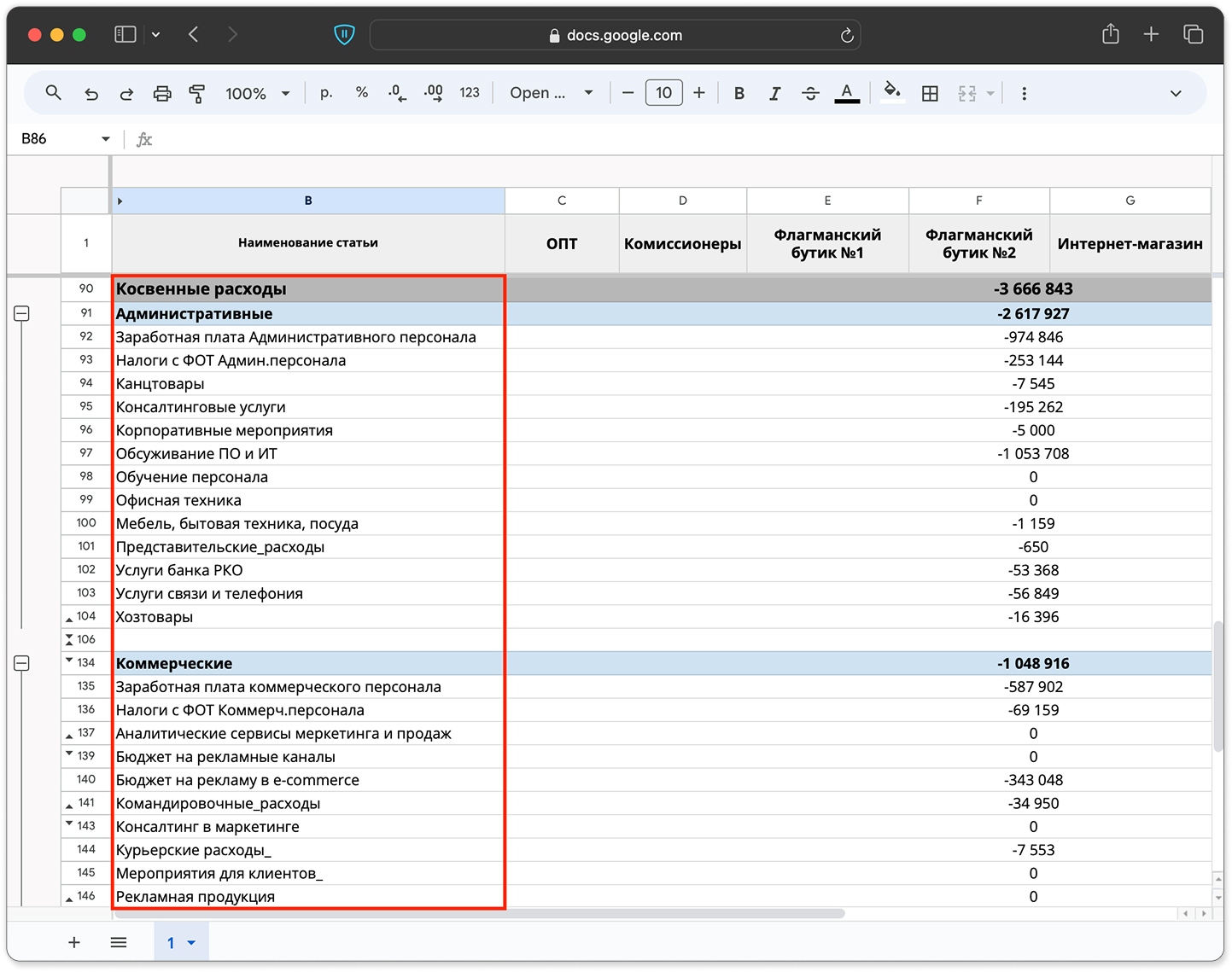

Шаг 4. Заполнить расходы. Теперь, когда собрали статьи расходов и сгруппировали их, осталось заполнить цифры — их берем из источников информации, которые мы также определили выше. В нашем примере расходы разделили следующим образом.

Производственные расходы, в которые входят:

-

прямые переменные — напрямую связаны с процессом производства. Например, расходы на сырье;

-

прямые постоянные — тоже связаны с производством, но не зависят от объема. Например, оклад продавцов торговых точек.

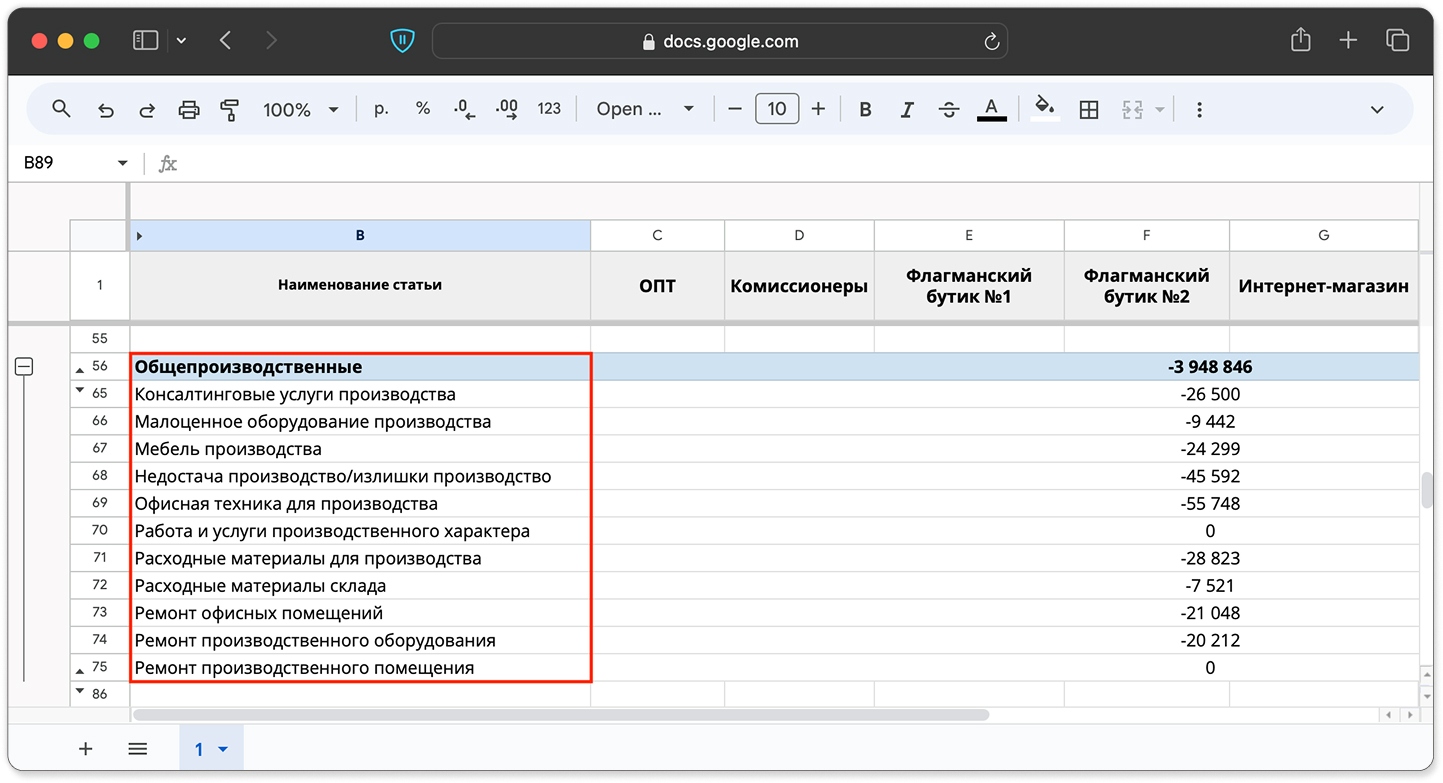

- Общепроизводственные — связаны с обслуживанием основной деятельности компании. Например, аренда производственного помещения.

Коммерческие расходы, в которые входят:

-

Административные — не связаны с производством напрямую, а нужны для обслуживания компании в целом и управления ей. Например, зарплата административного персонала.

-

Коммерческие — связаны с продажей и маркетингом товаров и услуг. Например, оплата подписки на сервисы рекламной аналитики.

Подробнее о расходах в ОПиУ в статье «Как лучше делить расходы в ОПиУ и почему?»

В раздел с расходами ОПиУ не вносят инвестиционные расходы — покупку автомобиля, станков и оборудования, склада и офиса и даже мебели. Всем этим компания будет пользоваться долгое время, поэтому разовым расходом такие покупки не считаются. Станки станут основными средствами бизнеса и пойдут в раздел «Амортизация».

Кроме этого, в расходах не должно быть дивидендов собственнику. Эти деньги выплачиваются из чистой прибыли и к операционной деятельности компании не относятся.

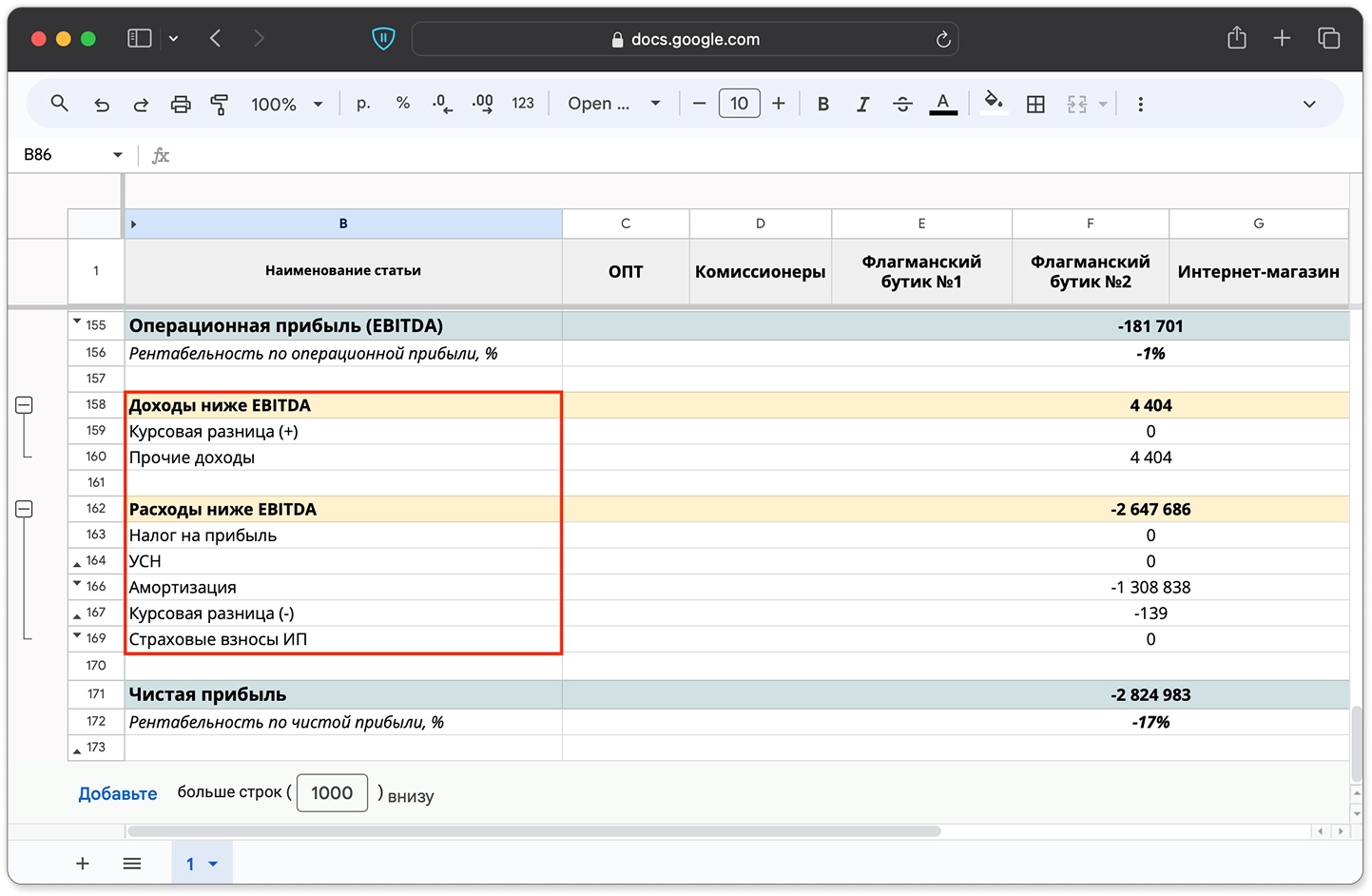

Шаг 5. Детализировать доходы и расходы ниже операционной прибыли (EBITDA). Чтобы узнать размер чистой прибыли, нужно указать дополнительные доходы и расходы, которые в ОПиУ идут ниже операционной прибыли, или EBITDA.

К таким доходам обычно относятся пересчет разницы курса и прочие поступления — проценты по депозитам, деньги от сдачи в аренду помещения и всё то, что не связано с основной деятельностью.К расходам ниже EBITDA относятся:

-

налог на прибыль — по вашей системе налогообложения;

-

амортизация — для ее расчета стоимость оборудования делят на период использования и вносят в каждый месяц. Подробнее мы рассказали в статье «Почему считать амортизацию — это обязательно»;

-

пересчет разницы курса валюты;

-

прочие расходы.

После этого можно увидеть размер чистой прибыли компании и принять решение, как ее распределить, например, направить в разные накопительные фонды и выплатить дивиденды.

Шаг 6. Назначить ответственных за ОПиУ. Отчет о прибылях и убытках составляют каждый месяц в определенную дату и закрывают отчётный период, а затем группируют в сводный годовой отчет. Чтобы всё работало, нужно назначить дату готовности всех данных по операционным отчетам, которые используют для ОПиУ, сотрудника, который будет это делать.

Также важно утвердить регламент — инструкцию, как работать с ОПиУ, откуда брать информацию, по каким принципам заполнять. Кроме этого, важно наладить взаимодействие между отделами для сбора информации — например, если часть данных поступает из 1С, нужно договориться с бухгалтерией, чтобы они их предоставляли, а также вовремя собирали документы с контрагентов для корректного закрытия периода.

Анализ отчета о прибылях и убытках

В отчете о прибылях и убытках по шаблону НФ между разными видами расходов автоматически рассчитываются виды прибыли:

→ Маржинальный доход и рентабельность по маржинальному доходу — разница между выручкой и переменными расходами. Маржинальная прибыль показывает, сколько денег остается у компании после расходов на производство.

Причем если показатель падает в пределах 1–2%, это нормально. Другое дело — если маржинальный доход качает туда-сюда, например на 10% или 15%. В этом случае нужно разбираться: возможно, в компании плохо организован учет, косячат сотрудники или бизнес вообще вышел из-под контроля.

Также маржинальная прибыль поможет понять, эффективно ли работают отделы закупок, производства и продаж.

Рентабельность же по маржинальному доходу показывает эффективность переменных расходов: чем выше процент, тем лучше.

Анализ маржинальности: какие товары приносят больше денег

→ Валовая прибыль и рентабельность валовой прибыли — это выручка минус прямые расходы на производство. Валовая прибыль показывает эффективность работы разных направлений. Дело в том, что у каждого направления свои прямые расходы и своя выручка. Может оказаться, что строительная компания зарабатывает вовсе не на строительстве, а на проектировании, и основное направление уже давно убыточное.

Виды прибыли в бизнесе и их рентабельность

→ Операционная прибыль, или EBITDA, и рентабельность по операционной прибыли — это выручка минус постоянные и переменные расходы компании. EBITDA показывает, может ли бизнес зарабатывать: если показатель положительный, дела идут хорошо, а если нулевой или отрицательный, компания работает в минус. EBITDA принято смотреть в динамике: растет или не растет. Но в любом случае чем больше EBITDA — тем лучше.

Что такое EBITDA и зачем она предпринимателю

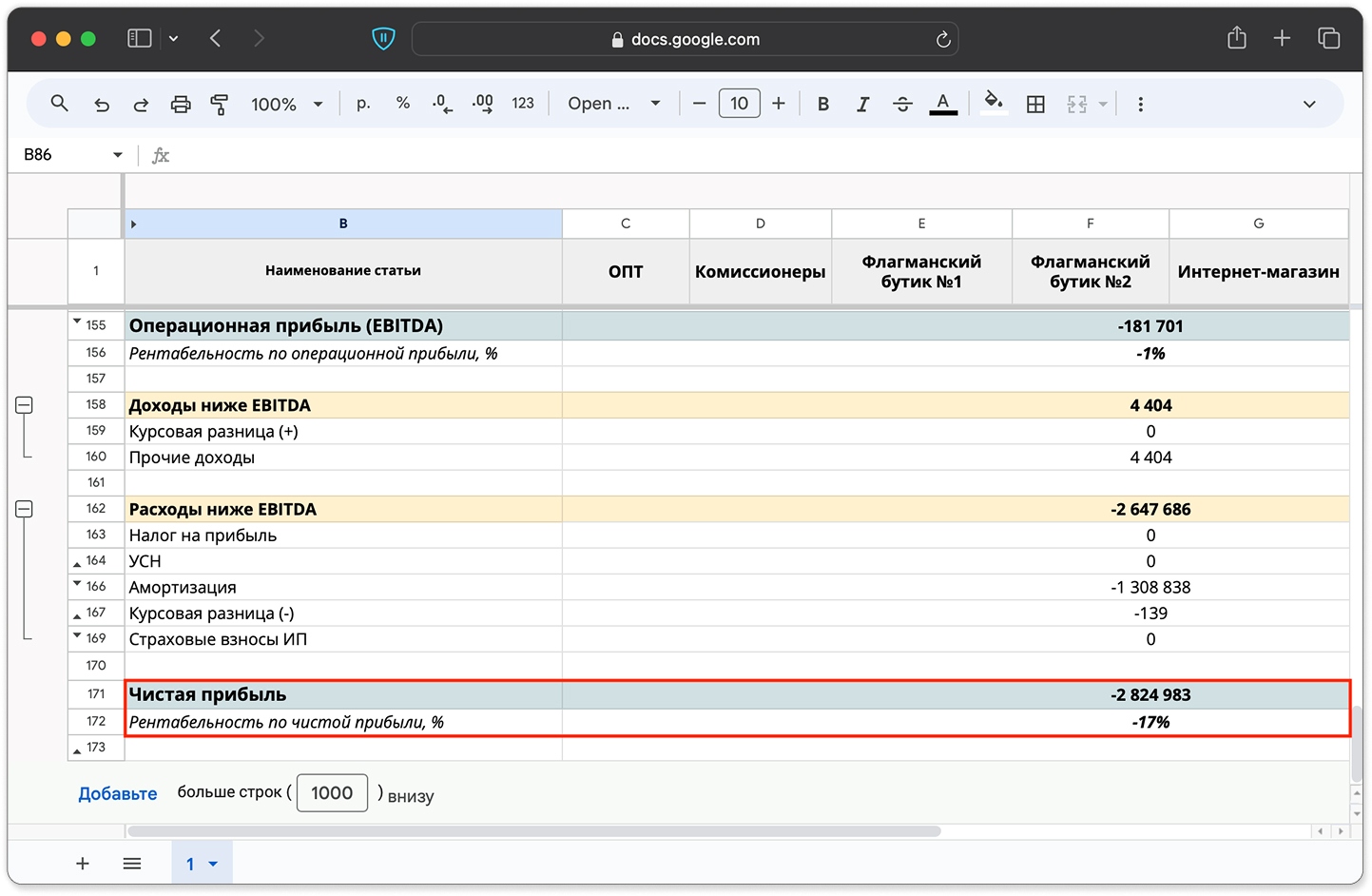

→ Чистая прибыль и рентабельность по чистой прибыли — это выручка минус все расходы компании. Чистая прибыль — это финальный результат работы компании. Если чистая прибыль и рентабельность по ней минусовые — компания ничего не заработала. Но это не означает, что собственник ничего не получил, — если он работает в операционке, у него есть своя зарплата.

Как правильно считать прибыль бизнеса

Как еще анализировать отчет о прибылях и убытках

Анализировать ОПиУ можно гораздо шире, чем просто смотреть на показатели прибылей. Например, можно смотреть на операционный рычаг — взаимосвязь выручки и прибыли. С его помощью можно понять, насколько изменится прибыль, если выручка упадет: бывает, что даже небольшое падение выручки сильно снижает прибыль, и наоборот, что почти не влияет.

Операционный рычаг: связка выручки и прибыли

Операционный рычаг: как понять, насколько устойчив ваш бизнес.

Кроме этого, можно отслеживать и другие показатели, например, выручку и прибыль на сотрудника. Бывает, что компании нанимают новых людей, а потом оказывается, что эти расходы не приносят бизнесу ничего. Чтобы такого не было, нужно следить за выручкой и прибылью на сотрудника: смотреть, сколько денег приносит каждый человек.

Выручка (прибыль) на сотрудника = выручка (прибыль) / среднее количество сотрудников за период

Выручку на сотрудника смотрят в динамике— как минимум за три последних периода: показатель должен расти. Если падает, значит, компания тратит деньги на людей, но теряет в своих доходах.

Где вести ОПиУ

Если вы только начинаете собирать отчет о прибылях и убытках, удобнее и легче всего пользоваться гугл- или эксель-таблицами. Они более гибкие, чем финансовые сервисы: таблицы можно настраивать и адаптировать под бизнес как угодно.

Мы любим наш шаблон ОПиУ — он удобный, понятный, и им пользуются наши финдиры в своей работе. А еще — он бесплатный. Скачать можно тут:

ОПиУ: частые вопросы собственников

Эксперт Дарья Грачева

Финдир НФ

Чем отличается бухгалтерский и управленческий отчет о прибылях и убытках?

Бухгалтерский ОПиУ собирают, чтобы, прежде всего, отчитаться перед контролирующими органами, поэтому форма отчетности строго регламентируется законом. Управленческий ОПиУ компании собирают по желанию и могут адаптировать его под себя и свои потребности.

Управленческий отчет о прибылях и убытках помогает увидеть реальную картину по финансам в компании: сколько бизнес заработал, потратил и какие проблемы у него есть. ОПиУ показывает ключевые финансовые показатели как они есть.Кто должен вести ОПиУ?

Обычно ОПиУ ведет финансовый менеджер или финансовый директор, но это может делать собственник бизнеса, операционный директор или бухгалтер.Когда отрицательная чистая прибыль не означает провал бизнеса?

Минусовая чистая прибыль — не всегда катастрофа. Например, в инвестиционный период компания намеренно вкладывает больше, чем зарабатывает: открывает новые точки, инвестирует в маркетинг,, набирает команду. Ещё одна причина — сезонность: в низкий сезон прибыль может уходить в минус, но по году бизнес выходит в плюс. Поэтому чистую прибыль всегда смотрят в динамике и в контексте, а не как срез одного месяца.Какие статьи расходов чаще всего оказываются завышенными при анализе ОПиУ?

Чаще всего это фонд оплаты труда — особенно когда штат растёт, а выручка нет. На втором месте аренда: компании годами платят по старым ставкам и не пересматривают условия. Ещё частая история — маркетинг и реклама, где деньги тратятся, но эффективность не отслеживается. И административные расходы: подписки на сервисы, представительские, мелкие операционные траты, которые никто не контролирует. Всё это хорошо видно в ОПиУ — именно поэтому его и стоит читать регулярно, а не раз в квартал.Как соотнести данные ОПиУ с планами бюджета?

ОПиУ показывает факт — сколько заработали и потратили. Бюджет — это план. Сравнивая их, можно увидеть отклонения: где перерасход, где недобор выручки, где план был нереалистичным. Такой план-фактный анализ делают ежемесячно и используют для корректировки бюджета на следующий период. Если бюджетирование в компании ещё не выстроено, мы помогаем автоматизировать этот процесс.Почему прибыль в ОПиУ не равна деньгам на счету?

Это одна из самых частых точек непонимания. ОПиУ строится по методу начисления: выручка фиксируется в момент выполнения обязательств, а не когда деньги поступили на счёт. Поэтому компания может показывать хорошую прибыль в отчёте — и при этом сидеть без денег. Например, отгрузили товар, закрыли акт, прибыль есть — но покупатель ещё не заплатил, и деньги висят в дебиторке. Чтобы видеть полную картину, ОПиУ смотрят вместе с отчётом о движении денежных средств.Какие ошибки чаще всего встречаются при заполнении ОПиУ?

Таких ошибок несколько. Первая — выручка и расходы не очищены от НДС, из-за чего цифры искажаются. Вторая — дивиденды собственника попадают в расходы, хотя к операционной деятельности не относятся. Третья — покупка оборудования или транспорта списывается как разовый расход, а не через амортизацию. И ещё частая история — косвенные расходы не распределяются по направлениям, и непонятно, какое из них реально зарабатывает, а какое тянет компанию вниз.

ОПиУ: в двух словах

-

ОПиУ, или отчет о прибылях и убытках, — это отчет, который показывает финансовый результат компании за период: сколько бизнес заработал и потратил.

-

ОПиУ помогает узнать, сколько компания заработала на самом деле, какие у нее расходы, какая рентабельность у разных направлений, есть ли чистая прибыль.

-

Отчет о прибылях и убытках нужен, чтобы найти рычаги для управления прибылью: например, понять, куда утекают деньги, и пересмотреть структуру расходов.

Поможем настроить финансовый учет и увеличить прибыль

Финдиректора НФ собирают ОПиУ не ради цифр, а чтобы разобраться, куда утекают деньги компании, как выбраться из кассовых разрывов, как зарабатывать больше и наконец-то получать чистую прибыль.

Вот как обычно работают наши финдиры:

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

→ Услуги НФ, которые могут быть полезны:

Восстановление бухгалтерского учёта за год

Разработка бизнес-плана под ключ

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓