Представим двух предпринимателей. Первый берет кредит на развитие и теряет бизнес, оборудование, собственную квартиру, машину, репутацию — в общем, всё. Он выносит из ситуации урок: расти нужно только на свои. Второй тоже берет кредит, но вырастает в пять раз за год, живет долго и счастливо и всем вокруг нахваливает кредиты для бизнеса. Разница между ними не в удаче, а в расчетах.

В статье объясняем, как заранее узнать, к чему приведет кредит на развитие бизнеса: убыткам и долговой яме или росту компании.

Шаг 1. Понять, как кредиты влияют на прибыль

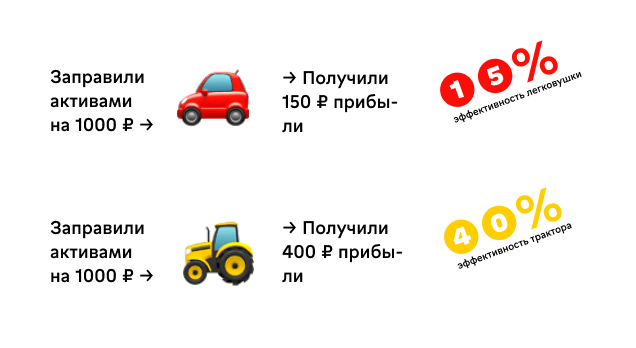

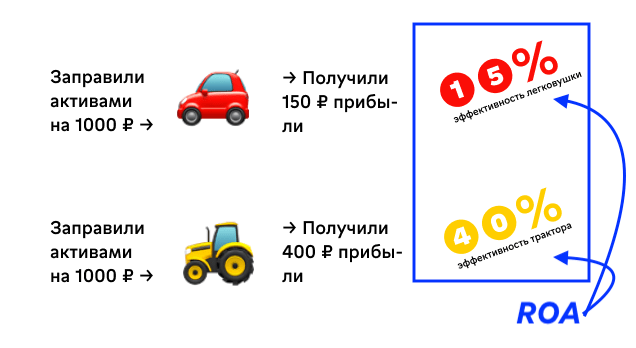

Начнем издалека. Представьте, что бизнес — это машина по производству денег, которая питается активами — деньгами, станками, техникой, недвижимостью. Предприниматель закидывает в бак машины активы, а на выходе получает прибыль. Машины у всех разные: красная легковушка генерирует 15 копеек прибыли на каждый закинутый в нее рубль, а желтый трактор — 40 копеек.

Отношение закинутых в машину активов к генерируемой прибыли — это эффективность ее работы.

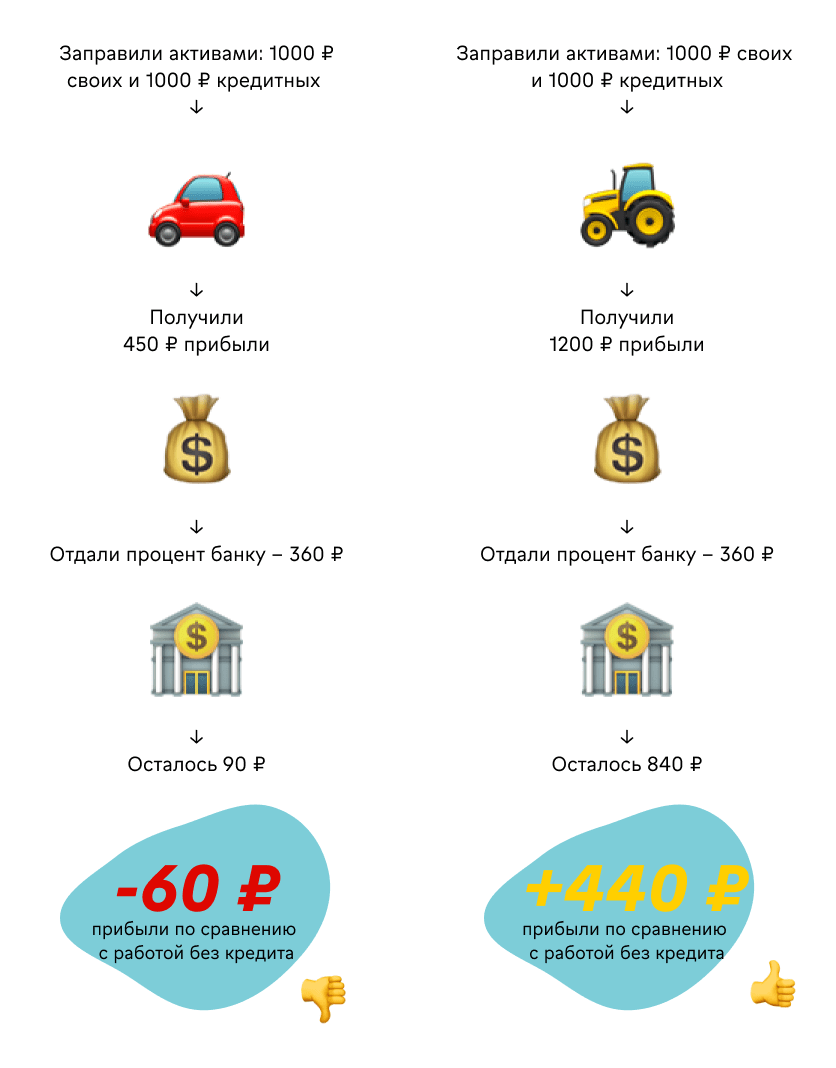

И вот предприниматель может заправлять машину как своими деньгами, так и кредитными. К чему приведут кредиты, зависит от эффективности машины и кредитной ставки. Например, если владельцы обеих машин добавят к своим активам кредитную 1000 рублей, которую взяли под 18% годовых, ситуация будет такая:

Выходит, владельцу трактора выгодно взять кредит и масштабировать бизнес на чужие деньги, а владельцу красной легковушки — нет. И дело тут не в цвете машинки, а в разнице между эффективностью и процентной ставкой по кредиту:

эффективность трактора 40% > 18% ставки по кредиту;

эффективность легковушки 15% < 18% ставки по кредиту.

Владелец трактора может позволить себе взять кредитные деньги под 18%, закинуть их в бак, получить на выходе 40% и кусочек от этих 40% вернуть банку — он всё равно останется в плюсе. С легковушкой, увы, фокус не пройдет.

Короче, кредиты на масштабирование можно брать только в том случае, если эффективность бизнеса выше, чем процентная ставка по кредиту — как у владельца трактора.

Шаг 2. Посчитать эффективность своего бизнеса (ROA)

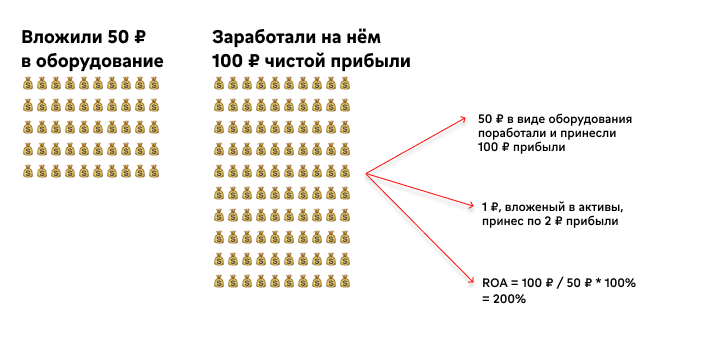

Теперь, когда мы разобрались с тем, как кредиты влияют на прибыль, можно перейти к расчетам. Считать будет ROA — это та самая эффективность машины, но только на языке финансов.

ROA показывает, сколько прибыли приносит каждый вложенный в активы рубль:

И вот чтобы понять, стоит ли компании масштабироваться на кредитные деньги, нужно посчитать ROA по операционной прибыли. Делают это по формуле:

ROA = операционная прибыль / активы * 100%

Операционная прибыль — это прибыль до вычета налогов, платежей по кредитам и амортизации.

Активы — это ресурсы компании, которые она использует, чтобы получать чистую прибыль, например: оборудование, деньги, запасы, дебиторка, недвижимость.

Шаг 3. Сравнить ROA со ставкой по кредиту

Итак, теперь у нас есть ROA. Дальше нужно сравнить этот показатель со ставкой по кредиту. Если коротко, правила такие:

| ROA > ставка по кредиту | → | ? можно брать кредит на масштабирование бизнеса |

| ROA < ставка по кредиту | → | ? кредит брать нельзя |

Но лучше проанализировать, как будет меняться прибыль, более подробно: на какую именно сумму вырастет или снизится прибыль с кредитом, как изменится рентабельность собственного капитала — это годовая доходность, с которой деньги собственника крутятся в бизнесе.

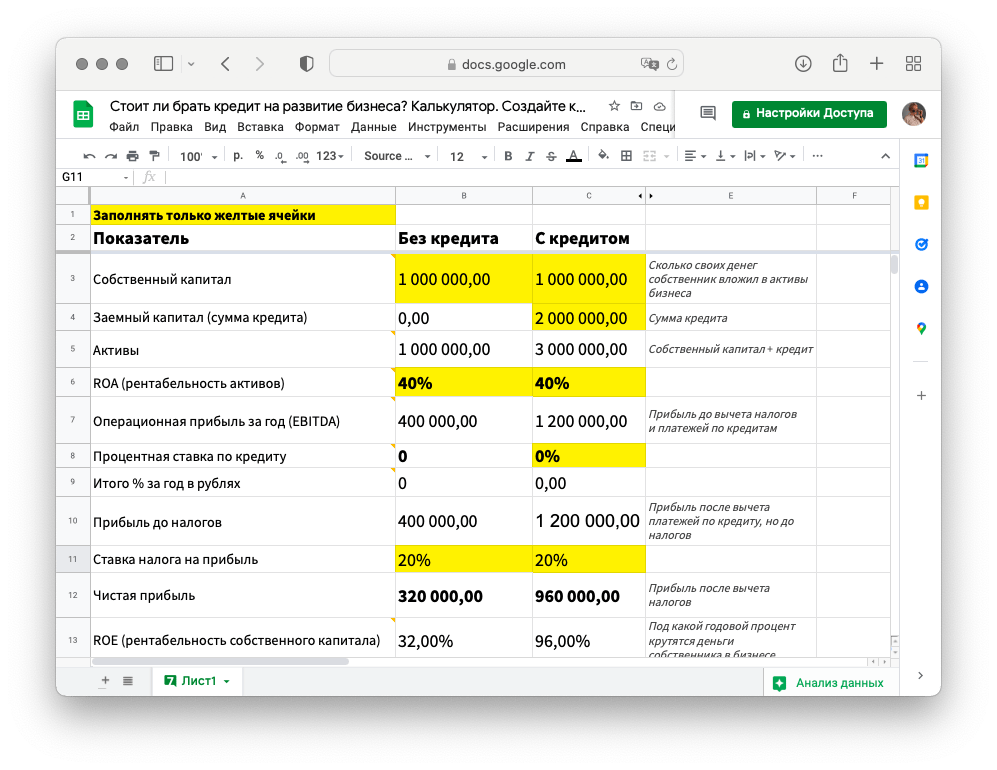

Для такого анализа мы собрали небольшой калькулятор в гугл-таблице:

Давайте посмотрим расчеты для компании, собственник которой вложил в бизнес 1 млн рублей, работает с ROA в 40% и хочет взять кредит на масштабирование — 2 млн рублей под 15%. Заполняем ячейки:

А вот другая ситуация: собственник тоже вложил 1 млн рублей, но работает с ROA в 10%. Смотрим, что будет с его бизнесом, если взять кредит в 2 млн рублей под 15%:

Короче, чтобы понять, может ли компания масштабироваться на кредитные деньги, нужно: посчитать ROA бизнеса и сравнить этот показатель со ставкой по кредиту.

Если ROA больше ставки, компания может масштабироваться на кредитные. Если нет, то нет.

Шаг 4. Учесть нюансы

Конечно, есть нюансы, которые стоит учесть, если компания собирается масштабироваться на кредитные деньги.

1. Определить точки роста: за счет чего компания будет масштабироваться? В какие активы она вложит кредитные деньги и как это вложение повлияет на ее доходы, расходы и прибыль.

Например, если компания откроет вторую точку, поможет ли это ей зарабатывать больше? Сколько именно денег нужно будет вложить? Какие расходы за собой потянет точка: оборудование, аренда, зарплаты? Всё это смотрят с помощью финмодели.

2. Учесть изменение ROA. В расчетах выше мы не учитывали, что после масштабирования ROA компании может измениться в большую или меньшую сторону, а она может. Например, снизиться из-за кризиса, падения спроса или повышения расходов.

Примерно прикинуть изменение ROA можно также на финмодели, но всегда остаются риски. Чтобы их нейтрализовать, советуем оставлять зазор между ROA и ставкой по кредиту, условно: не брать кредит под 20% при ROA в 22%.

3. Сделать скидку на точность данных. Если компания собрала факт не очень точно — что-то не учла, не записала, забыла — то и ROA получится лишь приблизительным. И чем выше возможная погрешность, тем больше должен быть зазор между ROA и кредитной ставкой.

4. Следить за динамикой ROA. Каждый месяц нужно считать ROA и оценивать динамику. Если ROA падает, важно найти и устранить причины этого падения. Иначе кредит перестанет быть выгодным.

Например, если компания год назад работала с ROA в 20% и взяла тогда кредит под 15%, то падение ROA на 5% через год, приведет ее к работе в ноль. А падение на 6% — к убыткам.

Мы поможем с масштабированием

Чтобы расти на кредитные, нужно просчитать, как кредит скажется на прибыли компании. Но перед этим важно проделать подготовительную работу: найти точки роста бизнеса, чтобы понимать, в какие активы вкладываться; наладить управленческий и финансовый учет, чтобы избавиться от кассовых разрывов и понимать, как в цифрах работает бизнес — с этим мы можем помочь. Наши финдиректора делали такое не раз, вот лишь некоторые примеры:

Навели порядок в запасах и подняли прибыль на 145% за год;

Помогли строительной компании вырасти с 50 до 98 млн чистой прибыли в год;

Нашли ключевые показатели для роста веб-студии в 1,5 раза;

Джек-пот стоматологии: х2 по прибыли и точность планирования 100%

Наши финдиры работают с бизнесом из разных сфер: от производственных компаний до веб-студий. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов. А еще — помогают бизнесу масштабироваться за чужой счет.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓