Управленческий учет нужен в любой сфере бизнеса — потому что помогает предпринимателям принимать решения не интуитивно, а основываясь на показателях. При этом чем больше бизнес и сложнее сфера, тем важнее следить за показателями. В этой статье разбираемся с ломбардами и скупкой.

Обновили статью в марте 2025 года: актуализировали цифры и рассказали о том, что важно знать об управленческом учёте ломбардов и скупках в новом году (да, в этих сферах он тоже нужен!).

Содержание

Зачем ломбарду управленческий учет

Как в ломбарде и скупке правильно считать выручку

Особенности организации управленческого учета в ломбарде

Как в ломбарде реализуют имущество заемщиков

Управленческий учет в ломбардах и скупках: в двух словах

Поможем выстроить управленческий учет в любой сфере

Зачем ломбарду управленческий учет

Управленческий учет — это инструмент для управления бизнесом на основе цифр.

Управленческий учет отличается от бухгалтерского прежде всего тем, что бухучет обязателен по закону и строго регламентирован, а управленческий — гибок и ведется по желанию. А главное — в бухучете всё красиво, а в управленческом — так, как есть на самом деле.

В этой статье мы разбираем управленческий учет в ломбардах и скупках, поэтому дальше будем рассказывать на примере этой сферы.

Итак, что нужно знать о ломбардах прежде всего:

-

сама по себе сфера деятельности регулируется законодательством России — прежде всего 196-ФЗ «О ломбардах»;

-

работу легальных ломбардов контролирует Центральный банк России — и ведет их реестр;

-

ломбарды работают с драгоценными металлами, а это еще одна сфера, подконтрольная государству;

-

ломбарды могут применять только общую систему налогообложения, или ОСНО, — налоговые спецрежимы тут запрещены;

-

ломбарды и скупка чаще всего работают вместе — два юрлица, один собственник.

Всё интересное начинается дальше — сама схема работы ломбардов.

Как в ломбарде и скупке правильно считать выручку

Когда человек сдает вещь в ломбард, даже если он говорит, что не вернется за ней, его имущество находится в залоге, — ломбард ждет месяц, вдруг всё же вернется. Тут есть два варианта развития событий с клиентом.

Клиент возвращается за залогом. Тогда ломбард отдает вещь назад, а клиент платит сумму, которую ему дали, плюс проценты. Проценты — выручка ломбарда, но тут есть нюансы.

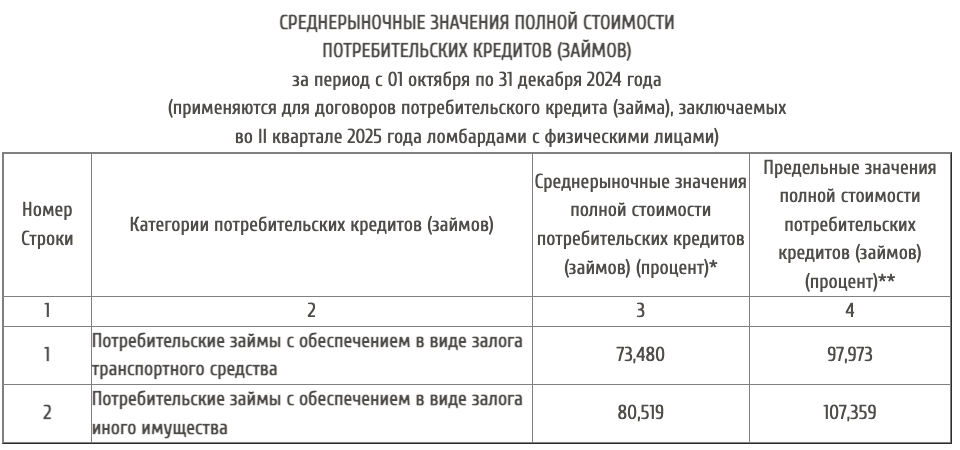

По закону процентная ставка ограничена — есть верхний предел процентов, которые ломбард может брать. Это значение регулярно меняется, например, предельные значения ПСК для ломбардов на II квартал 2025 года выглядят так ↓↓↓

Процентную ставку для ломбардов устанавливает ЦБ каждый квартал

Клиент не возвращается за залогом. Тогда ломбарду остается вещь, которую он взял в залог. Обычно это ювелирные украшения, техника, электроника и даже машины.

В этом сценарии привычной выручки в виде процентов у ломбарда нет, потому что клиент не вернулся. Свою выручку ломбард получает от продажи залоговой вещи — именно поэтому имущество изначально оценивают ниже рыночной цены, иначе ломбард ничего не заработает.

Но в связи с ограничениями в законе ломбард не сам реализует имущество — это делает скупка. Обычно это два отдельных юрлица, но с одним владельцем. Деньги, которые ломбард получает от скупки, — это выручка.

При этом ломбард старается передать скупке имущество по стоимости, приближенной к залоговым суммам, — тогда и учет проще вести, и с налогами меньше вопросов.

Оборотка в ломбардах

Ломбарды всегда держат достаточно оборотных средств — чтобы без проблем выдать деньги клиентам, которые обратятся к ним. При этом в ОПиУ эти деньги не учитываются — они не считаются расходами, потому что так или иначе вернутся.

Эти деньги можно отследить в ДДС, или в отчете о движении денежных средств, — в разделе «Финансовая деятельность» в статье «Выдача займа». Получается, ломбард сдает деньги в аренду, и деньги для него — это товар.

Особенности организации управленческого учета в ломбарде

Теперь разберемся с управленческой отчетностью в ломбардах и скупках.

Итак, каждый день, пока тикает срок займа — неважно, вернется человек или нет, — ломбард начисляет проценты и считает налог на них. Здесь всегда требуется автоматизация: ломбарды работают с физлицами, таких займов могут быть десятки и сотни, и вручную считать проценты с разных сумм нереально. Для этого используют, например, Ломбардис.

→ В учете в ломбардах много мелких цифр и показателей, поэтому нужно стараться его автоматизировать. Например, использовать Финтабло вместо Гугл-таблиц.

Что касается процентов, по логике должно быть так: начисленные проценты считаются выручкой, но пока их не отдали — дебиторской задолженностью. В отчетность данные попадают так:

-

ОПиУ — выручка — те проценты, что уже начислили;

-

Баланс — дебиторка — те проценты, что пока не отдали.

Но в управленческом учете в ломбардах так не делают по нескольким причинам:

-

сложно посчитать дебиторку, потому что много мелких сумм;

-

начисленные и реальные проценты могут сильно отличаться друг от друга. Напомним, что ломбард получит свои проценты, только если клиент вернется.

Получается, нет смысла учитывать проценты, которых может и не быть, и лучший вариант тут — считать уплаченные проценты. То есть в ломбардном бизнесе больше применяют кассовый метод признания доходов и расходов. Те деньги, которые пришли, и становятся выручкой.

В бухгалтерском учете всё иначе — там по закону нужно считать виртуальные проценты, налог на них, и работать по методу начисления.

Как в ломбарде реализуют имущество заемщиков

Мы уже говорили, что часто ломбарды и скупки работают вместе: два юрлица, один собственник. Поэтому управленческий учет ведут также вместе — с разделением по направлениям: ломбард и скупка.

Когда клиент не возвращается за своей вещью, ломбард передает ее скупке. В учете нужно правильно отражать стоимость вещи, но тут есть варианты, например, можно поставить:

-

стоимость, в которую ломбард оценил изделие при займе, — обычно она ниже рынка;

-

примерную рыночную стоимость.

Так как собственник один, никто не завышает стоимость вещи, наоборот, отдают в скупку по низкой цене — чтобы снизить выручку ломбарда и заплатить меньше налогов. Напомним, что ломбард может работать только на ОСНО, поэтому платит налог на прибыль в 20%; скупка же может работать на упрощенке.

Управленческий учет в ломбардах и скупках: в двух словах

-

Управленческий учет — это инструмент для управления бизнесом на основе цифр.

-

Управленческий учет отличается от бухгалтерского прежде всего тем, что бухучет обязателен по закону и строго регламентирован, а управленческий — гибок и ведется по желанию.

-

Ломбарды могут применять только общую систему налогообложения, или ОСНО, — налоговые спецрежимы тут запрещены.

-

В ломбардном бизнесе применяют кассовый метод признания доходов и расходов. То есть те деньги, которые пришли, и становятся выручкой.

-

Ломбарды и скупка чаще всего работают вместе — два юрлица, один собственник.

-

Ломбарды отдают в скупку вещи заемщиков по низкой цене — чтобы снизить выручку ломбарда и заплатить меньше налога.

Поможем выстроить управленческий учет в любой сфере

Финдиректора НФ помогают наладить управленческий учет и разобраться, приносит ли бизнес достаточно выручки, где спрятаны деньги, как выбраться из кассовых разрывов и начать наконец-то получать чистую прибыль.

Вот несколько примеров, как работают наши финдиры:

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-встреча ↓