Внереализационные доходы и расходы напрямую с деятельностью компании не связаны, но влияют на прибыль. Это значит, что их нужно контролировать, иначе компания рискует незаметно для себя потерять часть денег.

Содержание

Что такое внереализационные доходы и расходы

Состав внереализационных доходов и расходов

Внереализационные расходы и доходы в бухгалтерском учете

Налогообложение внереализационных расходов и доходов

Внереализационные доходы и расходы: частые вопросы собственников

Внереализационные доходы и расходы: в двух словах

Поможем наладить учет доходов и расходов

Что такое внереализационные доходы и расходы

Внереализационные доходы и расходы не связаны напрямую с основной деятельностью организации, но в итоге влияют на прибыль и рентабельность. Разберем это определение подробнее.

-

Внереализационные доходы — это доходы, которые не связаны с производством товаров, выполнением работ или услуг. Например, у пекарни основной вид деятельности — производство хлеба, булочек и пирожных. Если пекарня сдаст в аренду склад за 100 000 ₽ в месяц или получит проценты по депозитам, этот доход и будет считаться внереализационным.

-

Внереализационные расходы — это расходы, которые не привязаны к выручке компании и не связаны с ее основной деятельностью. Допустим, пекарня регулярно закупает муку и сливочное масло, и эти расходы напрямую связаны с производством булочек. С другой стороны, пекарня задолжала деньги контрагенту и выплатила ему 30 000 ₽ пеней и неустойки. Эти расходы никак не связаны с выпечкой булочек и считаются внереализационными.

Общее правило, которое помогает определить внереализационные операции, такое: всё, что не связано с производством товара или услуги, и будет внереализационными доходами и расходами. Например, списание дебиторки в случае с безнадежным долгом или старого имущества.

Читайте в Газете Нескучных

Доходы бизнеса: что это? И чем отличаются от выручки и прибыли

Состав внереализационных доходов и расходов

В Налоговом кодексе прописан полный список внереализационных доходов и расходов. Если сомневаетесь, что относится к ним, сверяйтесь со статьями:

-

внереализационные доходы — статья 250 НК;

-

внереализационные расходы — статья 265 НК РФ.

Приведем краткую таблицу внереализационных доходов и расходов. Это не полный список, а самые частые случаи:

|

Внереализационные доходы |

Внереализационные расходы |

|

Положительная разница в курсе валют; уплата штрафов, пеней и неустоек; сдача имущества в аренду и субаренду; предоставление в пользование прав на интеллектуальную деятельность, например, патент; проценты по договорам займа, кредита, вклада, ценным бумагам; безвозмездно полученное имущество; доходы прошлых лет; списание кредиторской задолженности по сроку давности; излишки материальных запасов, выявленные во время инвентаризации. |

Содержание имущества по договору аренды или лизинга; долговые обязательства, например, проценты кредиторам; организация выпуска собственных ценных бумаг; отрицательная разницы в курсе валют; судебные расходы и арбитражные сборы; штрафы, пени, неустойки; банковские услуги; благотворительность; убытки прошлых периодов; потери от простоев по внутрипроизводственным причинам; потери от стихийных бедствий, пожаров, аварий. |

Налоговый кодекс признает и любые другие внереализационные доходы и расходы, если компания может их обосновать.

Так, в Налоговом кодексе внереализационным доходом признается цифровая валюта, которая появилась у компании в результате майнинга. Еще несколько лет назад такого пункта просто не было, но теперь это обоснованный внереализационный доход.

Компании могут сами «пополнять» список, главное — иметь подтверждающие документы и логичное объяснение.

Читайте в Газете Нескучных

А какой это расход: переменный или постоянный? Разбираем 30+ примеров с финдиром

Внереализационные доходы и расходы в бухгалтерском и управленческом учете

Выше мы привели список внереализационных доходов и расходов из Налогового кодекса. В бухгалтерском учете подобные доходы и расходы относят к «Прочим доходам» и «Прочим расходам». Список их можно найти в Положениях по бухучету: ПБУ 9/99 Доходы организации и ПБУ 10/99 Расходы организации. В управленческом же учете можно самим дополнять список внереализационных доходов и расходов или исключать из него те или иные статьи.

Дело в том, что управленческий учет более гибкий, и принципы его ведения зависят от целей бизнеса. Прежде всего нужно ответить на вопрос: этот доход или расход связан с основной деятельностью компании или нет?

Если те или иные доходы и расходы начинают повторяться из раза в раз, и есть связь между конкретной группой доходов и расходов, стоит задуматься о вынесении их в основную деятельность. Например, если доход от сдачи в аренду свободных площадей стал регулярным, и его доля постоянно растет. Дополнительно в качестве ориентира можно пользоваться правилом 5% — это уровень существенности той или иной статьи доходов и расходов.

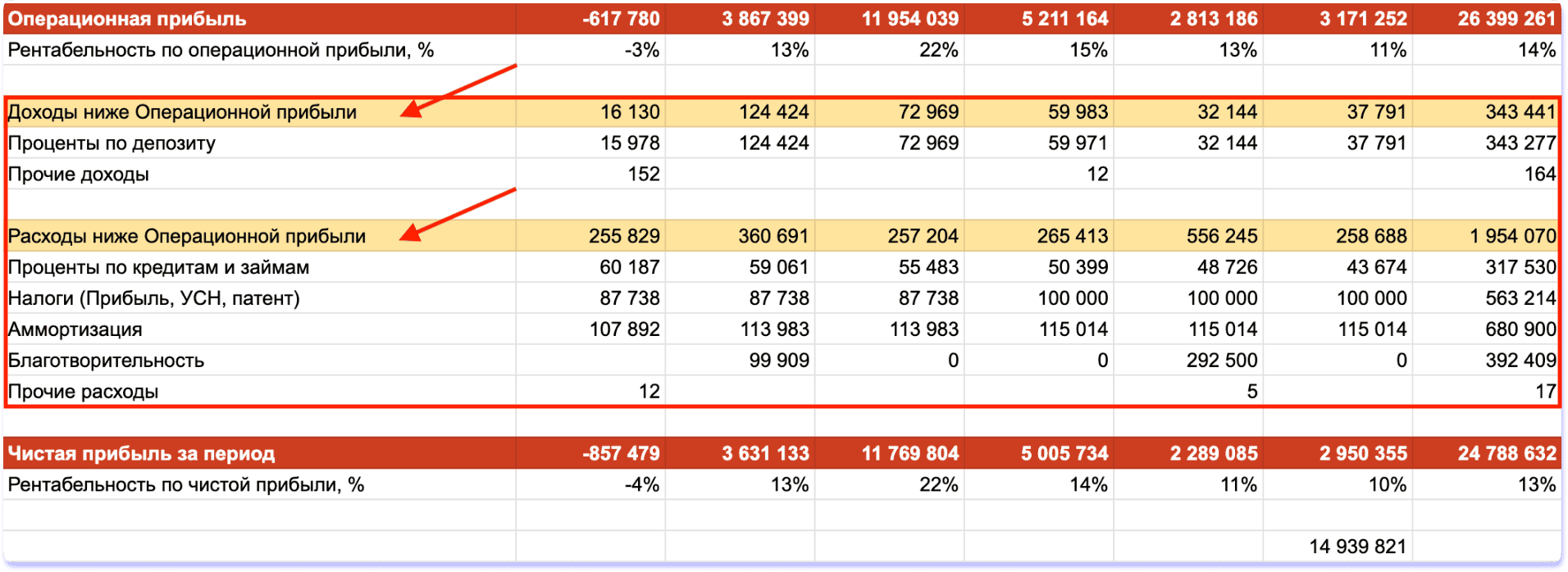

В управленческом учете внереализационные доходы и расходы отражаются в отчете о прибылях и убытках, или ОПиУ, ниже операционной прибыли:

Важно не забывать про внереализационные доходы и расходы, потому что в итоге они всё равно влияют на прибыль компании. Поэтому нужно регулярно анализировать их, например:

-

замечать расходы на штрафы и пени и заранее предпринимать шаги, чтобы их не допустить;

-

списывать старые долги и оборудование ежемесячно по чуть-чуть, а не разово в конце года, чтобы не допустить просадки по прибыли;

-

обратить внимание на расходы по обслуживанию кредитов, займов и банковских счетов и продумать, как их оптимизировать. Например, сменить тариф или перейти в более выгодный банк.

Внереализационные расходы не должны становиться так называемой черной дырой, куда сливаются все мелкие траты, с которыми не хочется разбираться. Как мы уже говорили, внереализационные доходы и расходы влияют на чистую прибыль компании, и их нужно контролировать так же, как и остальные статьи доходов и расходов.

Читайте в Газете Нескучных

«Прочие расходы»: почему именно в этом разделе появляются дыры и утечки

Налогообложение внереализационных расходов и доходов

Внереализационные доходы и расходы, как и реализационные, учитываются при определении налогооблагаемой базы при расчете налога на прибыль и УСН.

Другими словами, с внереализационных доходов компании платят налог, а внереализационные расходы уменьшают налоговую базу по налогу на прибыль.

Чтобы внереализационные расходы уменьшали налоговую базу, они должны быть экономически обоснованы и документально подтверждены, иначе в ФНС решат, что компания намеренно занижает базу, чтобы уйти от налогов.

Подытожим. Внереализационные доходы и расходы для налогового учета — это такие же доходы и расходы. Налоги с них платятся по общему принципу, а расходы принимаются также по правилам формирования налоговой базы. Увы и ах.

Внереализационные доходы и расходы: частые вопросы собственников

Эксперт Ирина Черепанова

Финдир НФ

Что такое внереализационные услуги?

Внереализационные услуги — это услуги, которые не относятся к основной деятельности, но которые компания оказывает или получает. Например, услуги банка — это внереализационные расходы, а услуги компании по сдаче своего склада в аренду — это внереализационные доходы.

Можно ли внереализационные доходы потратить на покрытие текущих расходов?

Компания может распоряжаться внереализационными доходами на свое усмотрение. Например, потратить их на закупку товара или отложить в резервный фонд.

Нужно ли делить внереализационные расходы на прямые и косвенные?

В управленческом учете внереализационные расходы можно расписать построчно. Например, уплата штрафов, расходы на обслуживание расчетного счета. На прямые и косвенные делить не нужно, потому что по сути все внереализационные расходы — это косвенные расходы.

Внереализационные доходы и расходы: в двух словах

-

Внереализационные доходы и расходы не связаны напрямую с основной деятельностью организации, но в итоге влияют на прибыль и рентабельность.

-

Внереализационными доходами и расходами считается всё, что не связано с производством товара или услуги. Например, расходы на обслуживание брокерского счета или проценты по банковскому вкладу.

-

В Налоговом кодексе прописан полный перечень внереализационных доходов и расходов: внереализационные доходы — статья 250 НК, внереализационные расходы — статья 265 НК РФ.

-

Налоговый кодекс признает и любые другие внереализационные доходы и расходы, если компания может их обосновать.

-

В управленческом учете внереализационные расходы отражаются в отчете о прибылях и убытках ниже операционной прибыли.

-

С внереализационных доходов компании платят налог, а внереализационные расходы уменьшают налоговую базу по налогу на прибыль.

Поможем наладить учет доходов и расходов

Если наладить контроль за доходами и расходами и в целом настроить управленческий учет правильно, можно полностью изменить подход к работе и вывести бизнес из убыточного в прибыльный. Вот как это обычно бывает:

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна — не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓