Отрасль: производство декора, реализация через маркетплейсы и торговые сети

Оборот: 8–9 млн ₽

Начало проекта: декабрь 2024

Окончание: по сей день на сопровождении

Содержание

Дефицит денег «затыкали» займами, а причину не видели

Диагностика: что увидели в цифрах

Ограничение 1: убыточность бизнеса и низкая маржинальность

Ограничение 2: замороженный капитал

Расшиваем узкие места и вытаскиваем деньги из бизнеса

Долги — не проблема. Проблема в том, как ими управляют

Как изменился бизнес за 2025 год

Как производитель декора вышел из убытка при росте выручки: в двух словах

Поможем узнать, сколько на самом деле зарабатывает ваш бизнес

Компания по производству домашнего декора активно вкладывалась в рекламу и нанимала персонал, но столкнулась с кассовыми разрывами. Рост выручки не приносил денег, а привлечение инвестора лишь усугубило проблему.

В сложностях разбиралась финансовый директор Нескучных. Рассказываем, как она распутала клубок и владелица бизнеса увидела, что проблема не в нехватке денег, а в том, как бизнес зарабатывает и возвращает их в оборот.

| Точка А: январь 2025 | Точка Б: декабрь 2025 |

|

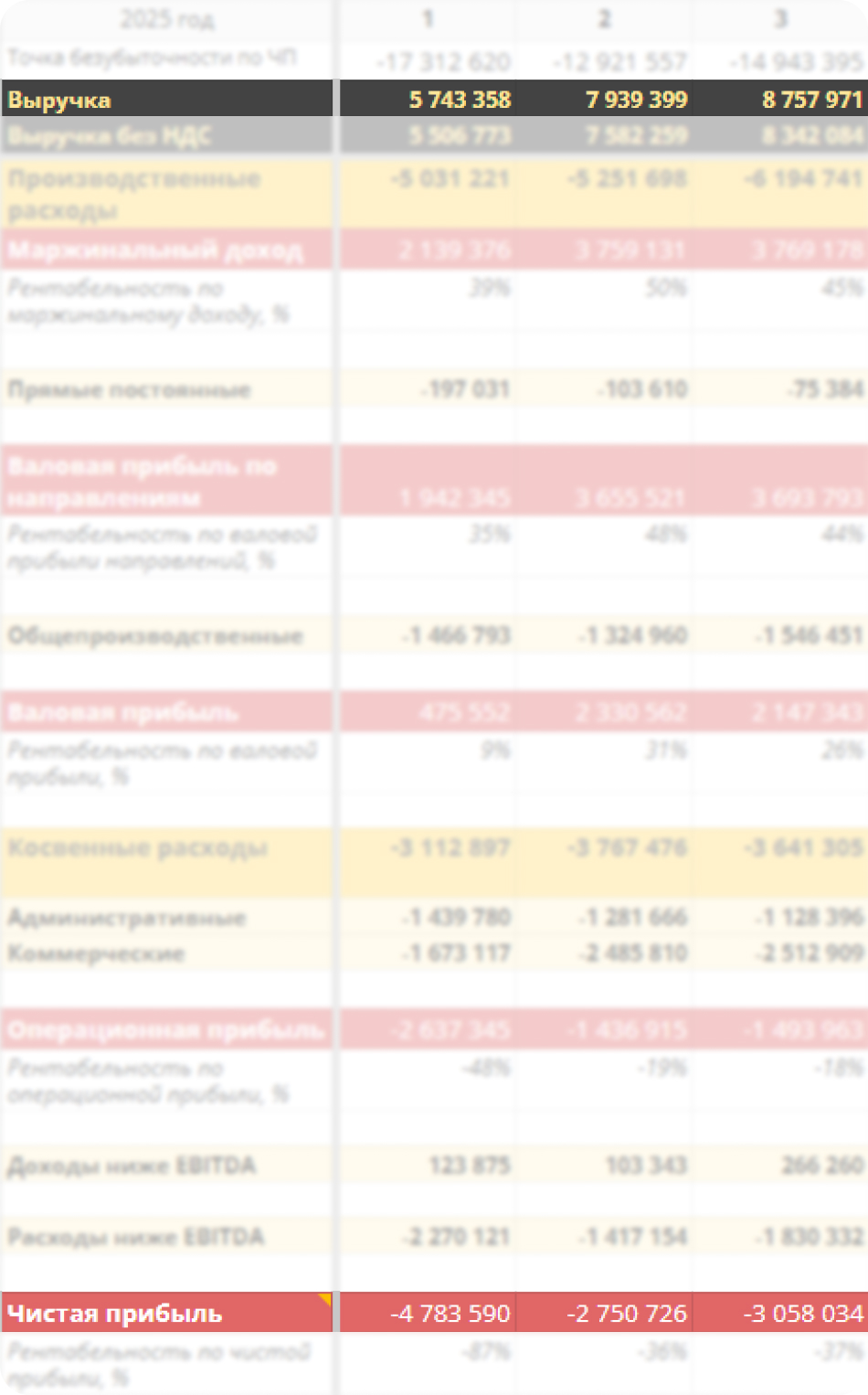

Выручка: 5 506 773 ₽ Чистая прибыль: −4 783 590 ₽ Оборачиваемость запасов: 106 дней Рентабельность по маржинальной прибыли: 39,02% |

Выручка: 10 746 393 ₽ Чистая прибыль: 253 091 ₽ Оборачиваемость запасов: 63 дня Рентабельность по маржинальной прибыли: 41,43% |

Дефицит денег «затыкали» займами, а причину не видели

Эта история началась с идеи создать бренд модного декора на российском рынке. Собственница нашла производство в Китае, собрала команду и вывела марку на рынок. Бизнес рос: выручка была, деньги поступали.

Однако почти сразу средств стало не хватать на новые закупки.

Владелица бизнеса привлекла инвестора, чтобы закрыть разрывы. Но проблема, наоборот, только усилилась, потому что ключевую причину не решили, а долги увеличили. А ещё владелица оформила овердрафт.

У собственницы было ощущение, что бизнес прибыльный, просто иногда случаются кассовые разрывы, и «это нормально». Беспокойство вызывали именно разрывы, а не общее здоровье компании. Проблема на первый взгляд казалась точечной и быстрой в решении:

“«Почему так? Я уверена, что прибыль есть. Ведь есть же выручка, и она растёт. Что я делаю не так?»

Этот запрос и стал точкой отсчёта нашей истории. Рассказываем, как финдиректор распутала финансовый клубок. Спойлер: будет много неожиданных поворотов, неочевидных вещей и открытий.

Диагностика: что увидели в цифрах

Эксперт Нескучных Наталья Гавва собрала отчёт о прибылях и убытках за два месяца. Стало очевидно, что компания работает в убыток: выручка росла, но не покрывала расходы.

Дело в том, что маржинальность продаж была очень низкой, поэтому компания и работала в убыток. Это называется чувствительностью чистой прибыли к маржинальной. Чистая прибыль не увеличивалась, а иногда даже снижалась.

Стратегия «увеличение выручки любыми способами» не работала. Но именно на ней фокусировался менеджмент. Продажи компания наращивала в низкомаржинальных каналах, фактически работая в ноль.

- бизнес зарабатывал на объёме, а не на марже.

- когда росли продажи с низкой наценкой, денег не становилось больше — наоборот, каждая такая сделка съедала прибыль.

Вот как влияет рост выручки на неэффективный, убыточный бизнес:

На аналитике видно: «рычаг» просто не даёт эффекта.

Финансовый директор поставила проекту диагноз: глубокий системный кризис. А ведь собственнице проблема казалась поверхностной и точечной.

Цель

На основе данных первичной диагностики финдиректор с владелицей поставили амбициозные цели по выходу в устойчивую зону:

-

остаток денег на счетах на конец месяца должен быть не меньше среднемесячных выбытий, целевой ориентир — 10 млн рублей;

-

достичь ежемесячной рентабельности по чистой прибыли не менее 5%.

На старте проект почти всегда попадает в «идеальный шторм»:

-

нужно одновременно собирать данные;

-

анализировать продуктовую линейку;

-

оценивать мотивацию;

-

замерять эффективность маркетинга.

Всё срочно и нужно вчера. Так легко потерять фокус внимания.

Финдиректора Нескучных строят работу по технологии, отработанной на более чем 8 000 клиентах.

Мы создали чёткую последовательность:

-

заходим в инструменты,

-

выстраиваем процессы и контур учёта,

-

параллельно ищем проблему и выстраиваем стратегию.

Бизнес не ждёт, пока финдиректор пройдёт все этапы. Нужно «строить лодку», одновременно «плыть в ней» и контролировать движение. Финансовые директора Нескучных справляются с этим темпом, потому что адаптируют уже готовую технологию под нишу, состояние бизнеса и приоритеты собственника. Так, в этом кейсе финансовую модель Наталья Гавва не создавала с нуля, а расширяла на базе типовой.

Иногда достаточно одного взгляда со стороны,

чтобы увидеть то, что годами не давало

развиваться вашему бизнесу

Диагностика бизнеса от экспертов Нескучных покажет:

-

Где на самом деле теряются деньги — даже если кажется, что всё учтено

-

Какие решения тормозят рост — и какие действия дадут быстрый эффект

-

Как выйти на новый уровень — без резких изменений и лишних затрат

Распутываем клубок: находим деньги в убыточном бизнесе.

Итак, мы видим, что компании мешали расти:

-

убыточность и низкая маржинальность;

-

замороженный капитал и низкая оборачиваемость запасов.

Ограничение 1: убыточность бизнеса и низкая маржинальность

Чтобы найти рычаг роста прибыли, финдиректор проанализировала каналы продаж по маржинальности и скорости оборачиваемости.

В этой истории у компании было несколько каналов продаж, и у каждого своя экономика. Поэтому каждый из них необходимо анализировать отдельно.

Анализ продуктов без разбивки на каналы не дал бы корректной картины.

В каждом канале продаж своя наценка и отпускная цена: например, на крупном маркетплейсе, назовём его «Лавито», цена формируется с учётом скидки постоянного покупателя, а в сети товаров для дома, пусть будет «Плодовая улица», — по другой логике. В итоге один и тот же товар в разных каналах имеет разную финансовую модель, и опираться на цену как на единую базу для анализа нельзя.

В данных ABC-анализа финдиректор увидела, что внутри ассортимента нет выраженных категорий A и B.

«Ситуацию усложнял дефицит запасов. Товар приходилось постоянно распределять между каналами, и каждый раз вставал вопрос: куда направить ограниченный ресурс. Приоритет определяется не самим товаром, а эффективностью канала — его маржинальностью и скоростью возврата денег. Поэтому вместо классического ABC-анализа ассортимента я сместила фокус на анализ эффективности каналов».

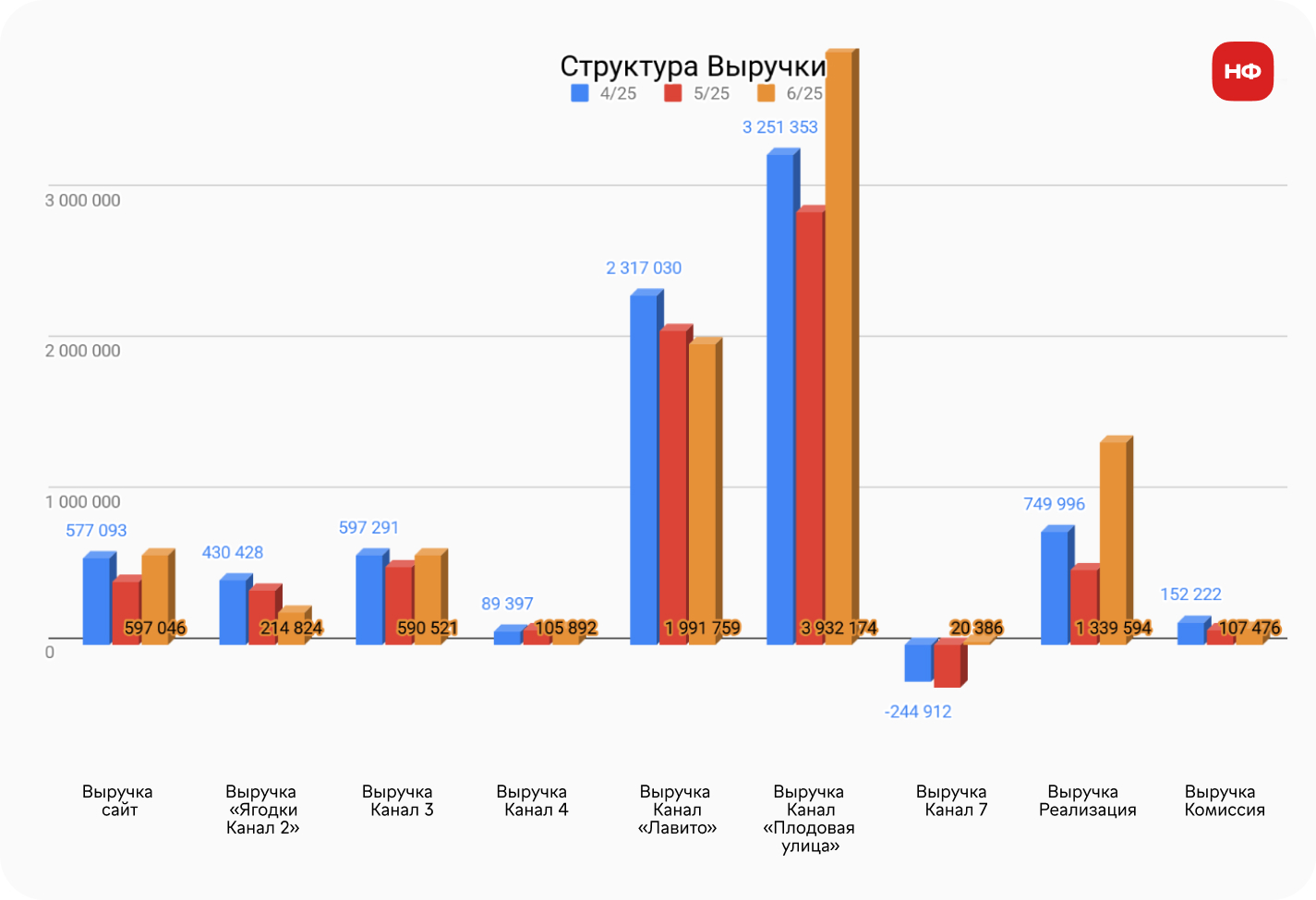

Проранжировали каналы продаж по маржинальности

Финдиректор сравнила, какой процент выручки приносит канал и какой процент маржинальной прибыли генерирует.

Динамика выручки со всех каналов продаж.

По результатам анализа очень хотелось сделать обнадёживающий вывод: «Приоритетное направление масштабирования компании — сеть “Плодовая улица”». Этот канал давал максимальную выручку и вклад в маржинальную прибыль. Но не всё так просто.

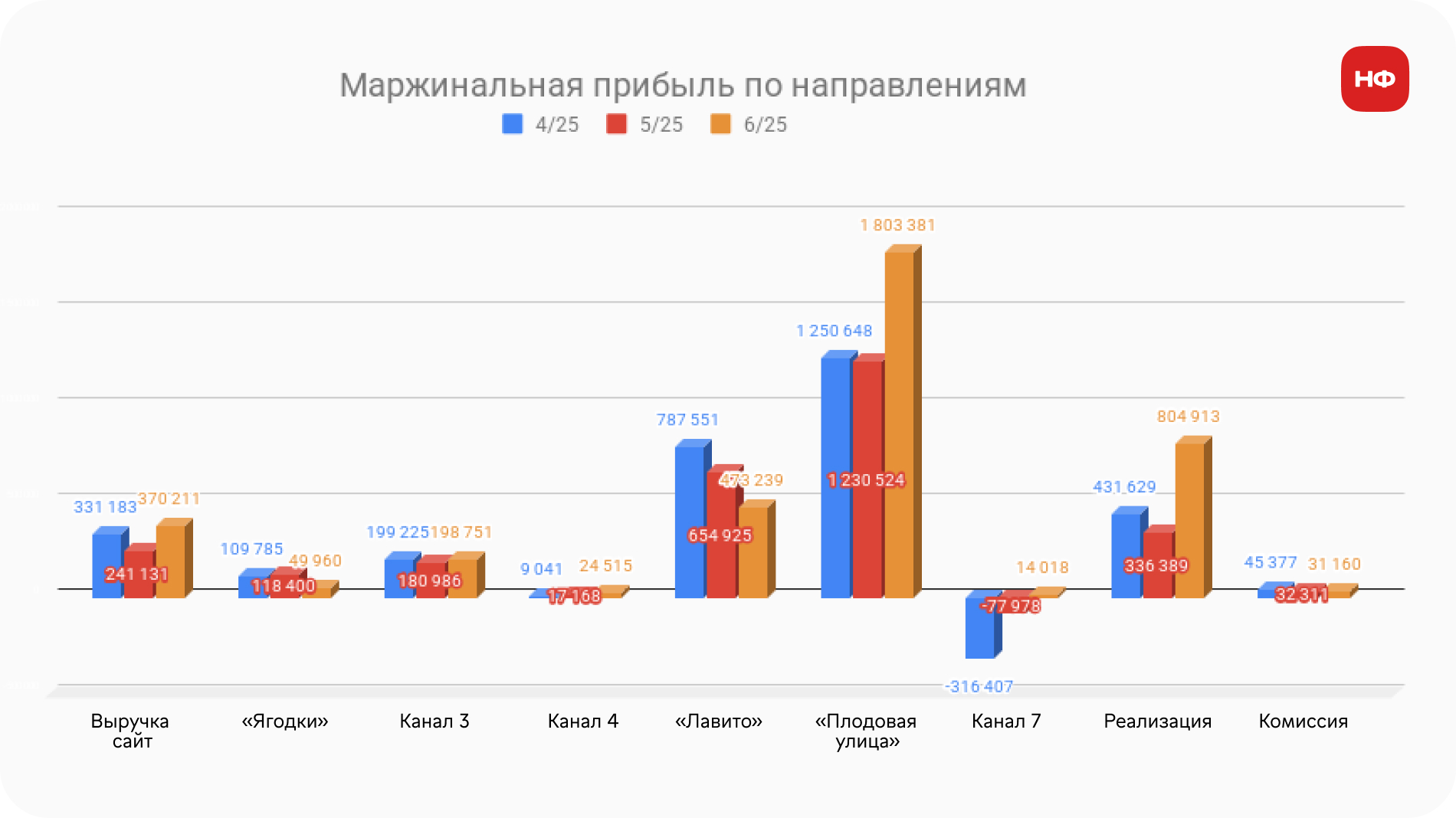

Динамика маржинальной прибыли с этих же каналов.

Выявили влияние каналов на финансовый результат

После анализа маржинальности добавили новый слой и проанализировали каналы в разрезе дебиторской задолженности:

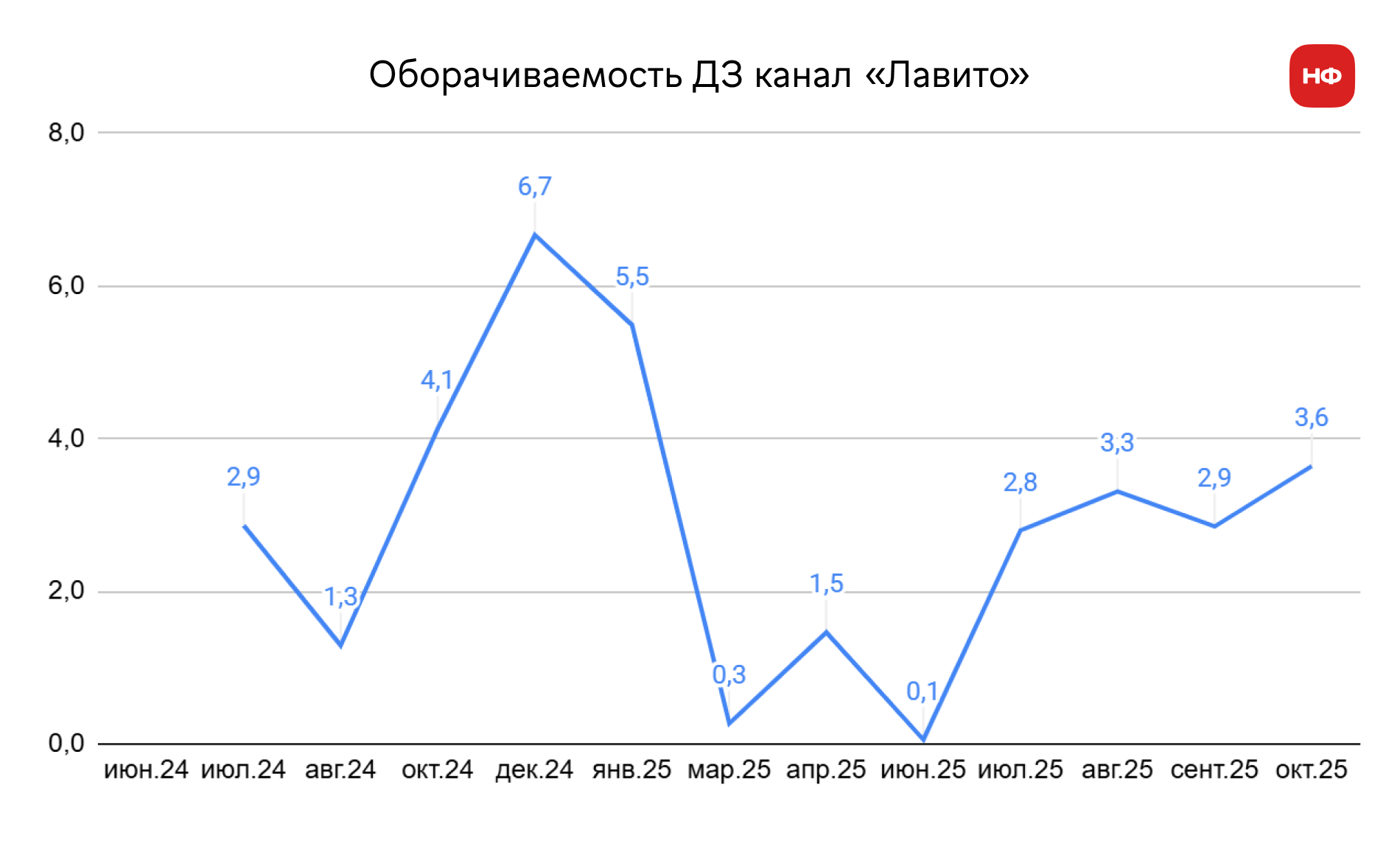

«Лавито»: наращивание выручки уменьшало маржинальную прибыль, усугубляя убыток. Но этот канал даёт быстрые и стабильные поступления, у него низкий период оборачиваемости дебиторки.«Плодовая улица»: рост выручки увеличивал рентабельность по маржинальной прибыли и сокращал убыток. Но из-за нерегулярных выплат генерировал рост дебиторской задолженности, что и вызывало кассовые разрывы.

Результат этого анализа не означает, что один канал нужно оставить, а другой отключить.

Запасы и деньги ограничены, и компания не может одновременно усиливать все каналы. Поэтому задача не «выбрать правильный», а управлять распределением: в какой момент приоритетом будут быстрые деньги, а в какой — максимальная прибыль.

Это не разовое решение, а регулярное управление балансом на основе данных.

Каналами продаж стали управлять по-разному

Понимая разнонаправленное влияние каналов, финдиректор не стала отключать ни один из них, а настроила разное управление под их особенности:

-

для канала с высокой маржой, но плохой платёжной дисциплиной — фокус на работу с долгами;

-

для канала с низкой маржой, но хорошим потоком денег — фокус на снижение издержек и комиссий.

Такой подход называется матрицей эффективности канала. Чтобы сбалансировать общую стратегию, каналы разделили на «денежные» и «прибыльные». Появилась система. Баланс между направлениями сохраняется и пересматривается по мере изменения ситуации и появления новых.

Совет из инфобизнеса, который здесь не сработал

В компании долго держались за идею, которую услышали на курсах: «Нужно выбрать один канал, один продукт и сконцентрировать на нём все ресурсы».

Такая логика работает на старте, когда важно быстро вырасти за счёт фокуса на одном канале или товаре. Но на этапе масштабирования она будет ограничивать. Внутри команды менеджеры постоянно возвращались к одному и тому же вопросу: в какой канал направить усилия и деньги. Этот выбор становился узким местом. Вместо того чтобы управлять системой каналов, компания застревала в попытке определить единственно правильный вариант.

Ограничение 2: замороженный капитал

Финансовая диагностика не ограничилась отчётом о прибылях и убытках. Чтобы понять, где в бизнесе застревали деньги, финдиректор собрала управленческий Баланс. Он помог увидеть две системные проблемы:

-

неликвидные товары на складе: значительная часть капитала была заморожена в мёртвом товаре, который не продавался;

-

большая дебиторка: сумма была высокой, а период её возврата постоянно увеличивался, и это замедляло приток денег.

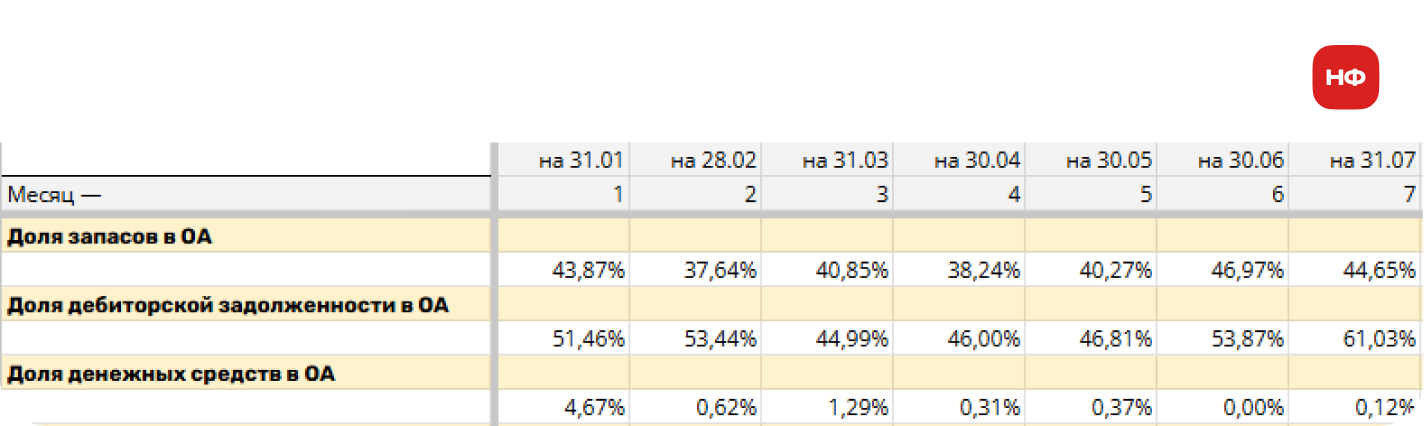

Сумма запасов и дебиторской задолженности в Балансе.

Доля запасов и дебиторки в оборотных активах не только была высокой, но и росла.

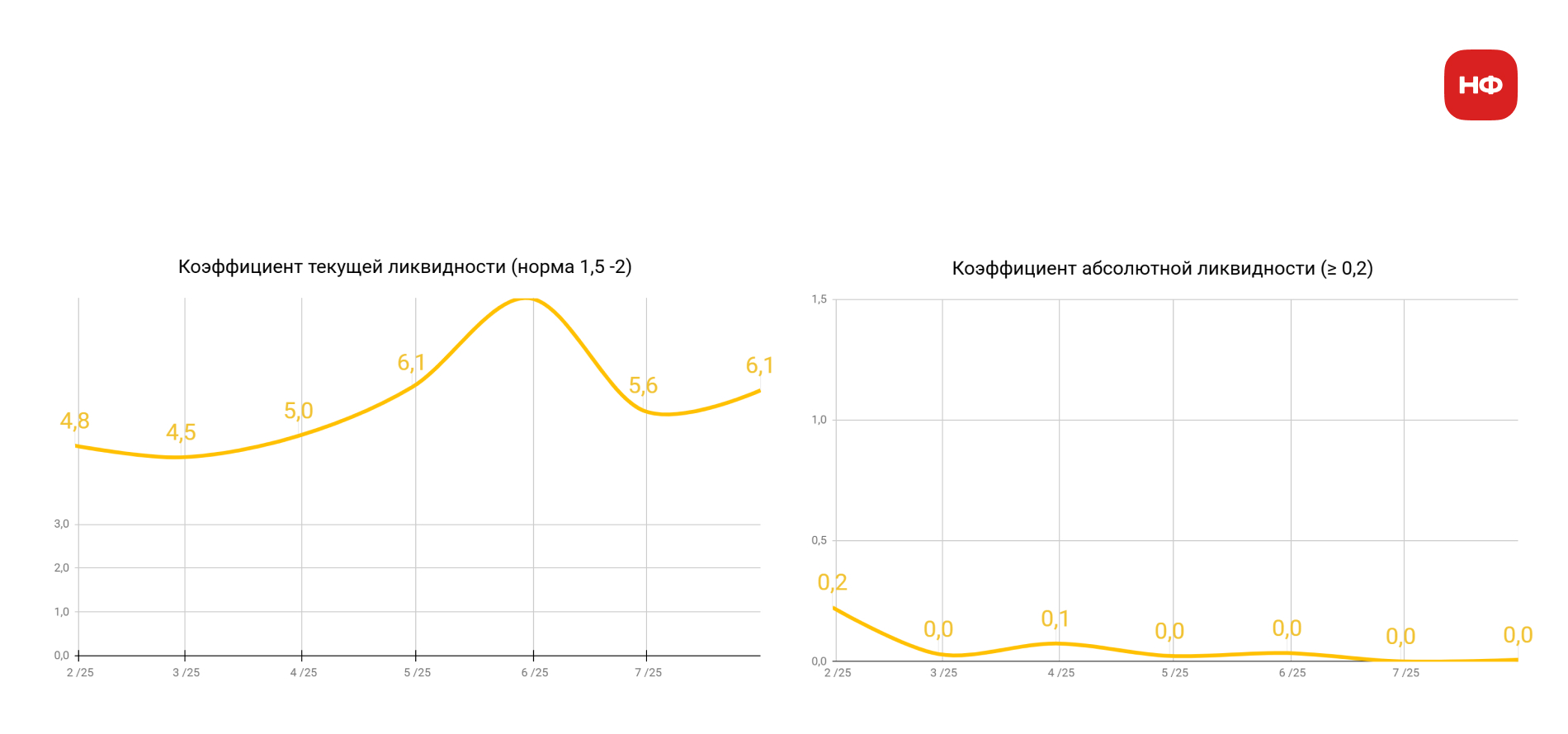

На основе собранных данных управленки рассчитали коэффициенты ликвидности.

Баланс показывает, где находятся ресурсы, а коэффициенты ликвидности — может ли компания за счёт этих ресурсов закрывать обязательства.

Коэффициент текущей ликвидности показывает, хватает ли оборотных активов — денег, дебиторки и запасов — для покрытия обязательств:

-

если он низкий, то компания не перекроет долги даже с учётом всех ресурсов;

-

если высокий, то оборотных активов больше, чем обязательств. А значит, долги можно покрыть.

Формально есть хороший запас прочности, но на практике это почти всегда говорит о неэффективной структуре. Деньги не используются, не работают, просто лежат мёртвым грузом.

Коэффициент абсолютной ликвидности показывает, сколько обязательств можно закрыть прямо сейчас живыми деньгами. В нашем случае кривая его динамики трётся об нулевую ось: свободных средств нет совсем, бизнес критически неустойчив.

В связке эти два показателя говорят: в Балансе денег с избытком, но в кассе их нет совсем.

Расшиваем узкие места и вытаскиваем деньги из бизнеса

Чтобы разморозить деньги и ускорить оборот, финдиректор пошла не по шаблонному пути, а предложила меры для каждого узкого места с учётом ограничений бизнеса.

Неликвид утилизировали через каналы скидок

Для залежалого товара открыли новое направление сбыта через дисконтную площадку и направили туда запасы по стоковым ценам. Точку выбирали на основе популярности площадок в рамках рынка и региона. Параллельно пересмотрели систему закупок, чтобы не создавать новые неликвиды.

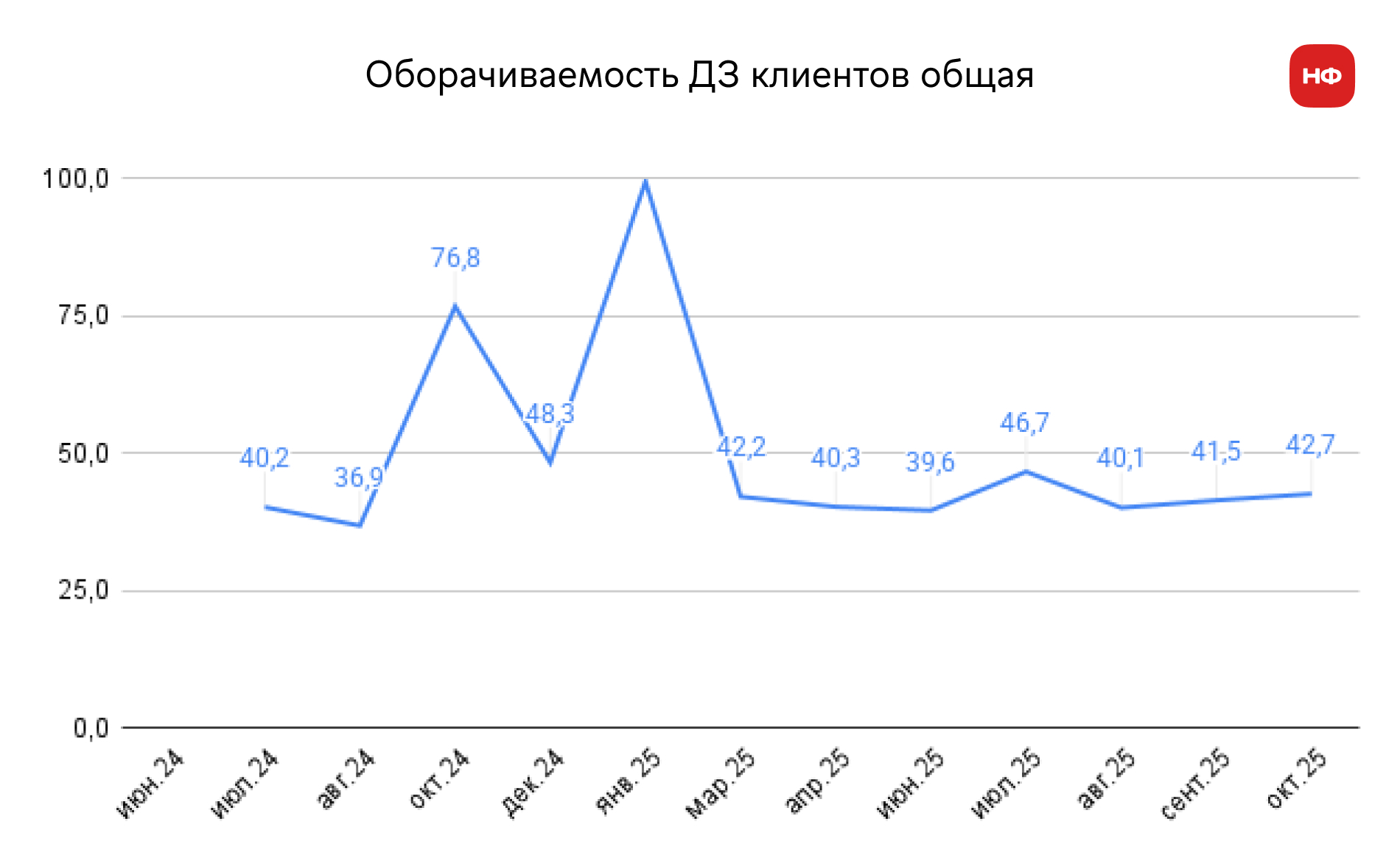

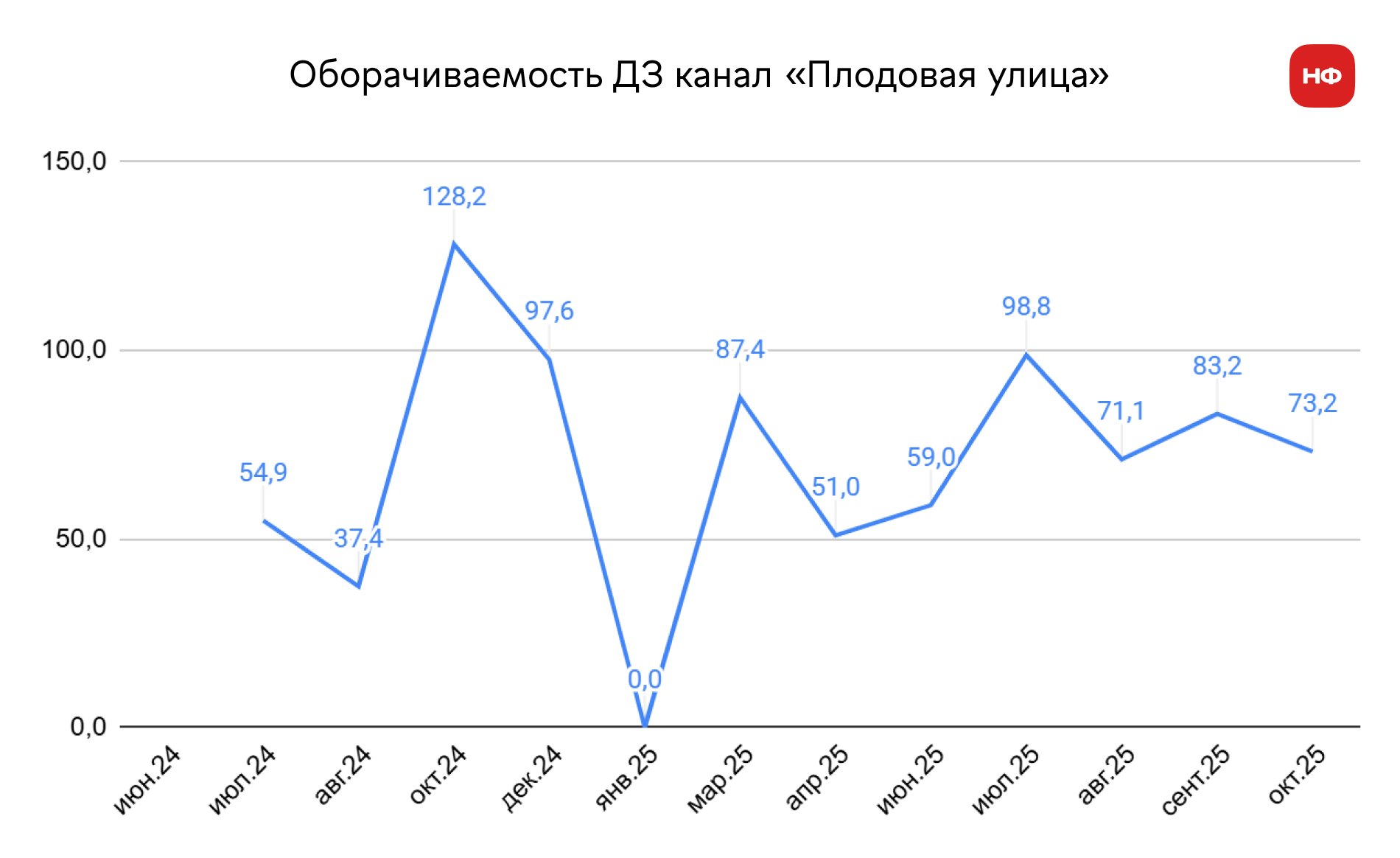

Оборачиваемость дебиторки ускорили

Да, сеть «Плодовая улица» была самым рентабельным каналом, но «дебиторила» компанию по два месяца. Собственница по совету финдиректора поставила задачу руководителю отдела продаж еженедельно контактировать с каналом по выплатам задолженности. И регулярность дала результат.

Еженедельные контакты с дебиторами — это регламент инкассации долга. Обычно он работает в связке со скидками за раннюю оплату или штрафами за просрочку, но в этом кейсе акцент сделали на ручном управлении, потому что регламент сети не предусматривал такой гибкости.

Срок оборачиваемости дебиторки по каналу «Плодовая улица» удалось снизить.

Долги — не проблема. Проблема в том, как ими управляют

Компания брала займы регулярно: в 2025 году — почти каждый месяц. В 2026-м их максимально сократили. Компания частично перешла на факторинг, чтобы получать деньги с продаж раньше.

Владелица пересмотрела взаимоотношения с инвестором. Раньше он получал деньги, только когда они были. Сейчас компания выплачивает проценты ежемесячно. Инвестор не участвует в операционной деятельности, но является акционером, и долгое время компания фактически жила за его счёт.

«В нашей ситуации нецелесообразно было любой ценой гасить кредиты, без них компания просто бы не выжила. Сначала нужно было решить финансовые проблемы внутри, и только потом снижать зависимость от внешних денег. Мы начали планировать поступления, управлять платежами, при необходимости переносить закупки или привлекать финансирование. Платежи компания стала контролировать еженедельно, исходя из ожидаемых поступлений. В итоге в ноябре, декабре 2025 и январе 2026 компания вышла на положительное сальдо по операционной деятельности и начала гасить кредиты за счёт операционного результата. То есть мы одновременно выстраивали управление деньгами и постепенно закрывали накопленные обязательства».

Как изменился бизнес за 2025 год

На старте собственница видела проблему так: выручка есть, деньги поступают, но на новые закупки их не хватает. Компания закрывала разрывы за счёт заёмных денег. При этом собственнице казалось, что бизнес в целом прибыльный, а проблема локальная.

Финдиректор разобралась, почему денег не хватает на самом деле. И вот как бизнес выглядит сейчас:

-

Выручка выросла в 2 раза: с 5 до 10 миллионов рублей в месяц.

-

Оборачиваемость запасов сократилась почти вдвое: со 106 до 63 дней.

-

Компания вышла из накопленного убытка в 4,7 миллионов на чистую прибыль в 253 тысячи и сохраняет положительную динамику.

-

Бизнес сохраняет все каналы продаж, но управляет ими по разной логике с учётом их влияния на деньги и прибыль.

-

Часть средств высвобождается через отдельный скидочный канал, а система закупок выстроена так, чтобы не создавать новый неликвид.

-

Денежные потоки стабилизировались: поступления и выплаты синхронизируются с реальными возможностями бизнеса.

-

В компании появился контур управленческого учёта и регулярного анализа, на основе которого команда принимает решения и поддерживает рост.

«В 2025 году я не раз обращала внимание на ограничения продуктовой матрицы. В ассортименте не было выраженной категории А. Фокус был на дорогом сегменте, это сужало ассортимент и ограничивало рост. Я предлагала добавить более доступный продукт с другой экономикой, но внутри команды долго держались за позиционирование дорогого бренда и не хотели идти в эконом-сегмент. В конце 2025 года собственница показала мне новый продукт. Он тоже был красивый и авторский, но был дешевле. Этот сегмент решили развивать под отдельным брендом, что корректно с точки зрения управления. Мне было очень приятно, что мои советы не просто услышали, но и воплотили в жизнь».

В начале работы команда клиента регулярно перепроверяла решения нашего финдиректора Натальи: сотрудники опирались на внешние источники, сравнивали подходы и не всегда сразу принимали рекомендации.

Со временем команда начала сама приходить к Наталье с решениями и спрашивать мнение до внедрения, чтобы получить профессиональную оценку.Поможем узнать, сколько на самом деле зарабатывает ваш бизнес

Финдиректор Нескучных финансов становится для собственника партнёром в принятии решений: с ним можно разобрать ситуацию, проверить логику и не оставаться с проблемами в одиночку.

Посмотрите, как это работает не только в торговле, но и в других отраслях бизнеса:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

Начните с простого: приходите на онлайн-экскурсию по аутсорсингу финучёта. Это бесплатно и ни к чему не обязывает ↓