Отрасль: строительство

Обороты: 20 млн. рублей в месяц

Собственник строительной компании «Винтик и Шпунтик» (данные изменены для сохранения конфиденциальности) обратился в Нескучные в момент, когда бизнес уже не просто терял деньги, а масштабировал убыток. Ситуация начала давить на операционку: возникали кассовые разрывы, приходилось откладывать выплаты поставщикам и «перекрывать» одни платежи другими.

При средней выручке 20,5 млн рублей в месяц, двух ключевых заказчиках и 17 направлениях деятельности компания жила в режиме постоянного движения денег, но без прозрачной экономики: подотчет прорабов не контролировался, материалы как ключевая статья себестоимости не учитывались.

Финдир Наталья Харькова разобрала бизнес по всей цепочке: от подотчетных сумм и учета материалов до реальной маржинальности каждого объекта. За 4 месяца компания вышла из −4,5 млн руб. в +12,4 млн руб. чистой прибыли, вернула контроль над расходами и перестала расти в минус. Как это удалось — разбираем в кейсе.

СодержаниеПроблема: «Работаем много, а денег не остается»

Диагностика: убыток вшит в саму модель

Решения: как финдир пересобрал бизнес вместе с собственником

Поможем найти причину убытков и наладить процессы

О клиенте:

-

Компания в сфере промышленного строительства (здания цехов и складов)

-

Оборот на входе: 5 млн руб./мес

-

Чистая прибыль: –4,5 млн руб

Проблема: «Работаем много, а денег не остается»

На входе у компании не было управляемой экономики проектов. При средней выручке около 20,5 млн руб. в месяц и большом количестве объектов бизнес жил в режиме постоянной загрузки, но не понимал, сколько на самом деле зарабатывает на каждом контракте. Подотчетные суммы прорабов, материалы и расходы по объектам не были собраны в прозрачную систему, а значит, прибыль терялась еще до финального результата.

Со стороны казалось, что компания работает на полную: объекты идут, деньги двигаются, новые контракты подписываются. Но по факту каждый новый проект не усиливал финансовый результат, а размывал его еще сильнее.

В конце месяца собственник снова видел минус, потому что бизнес рос не в прибыль, а в неуправляемые расходы и искаженную себестоимость.

Диагностика: убыток вшит в саму модель

Наталья быстро увидела: проблема компании не сводится к «плохому учету»: убыток был встроен в саму логику управления:

- выручка считалась по договорам, а не по подписанным актам;

- расходы по объектам никто не разделял, всё валилось в общий котёл;

- подотчет прорабов и материалы двигался как отдельный денежный поток: деньги выдавались и тратились, но к конкретным объектам не привязывались.

Из-за этого собственник видел движение денег, но не видел, зарабатывает ли бизнес на каждом контракте. Управленческие решения принимались без опоры на реальную маржинальность, а каждый новый контракт не улучшал ситуацию, а добавлял оборот в уже убыточную модель.

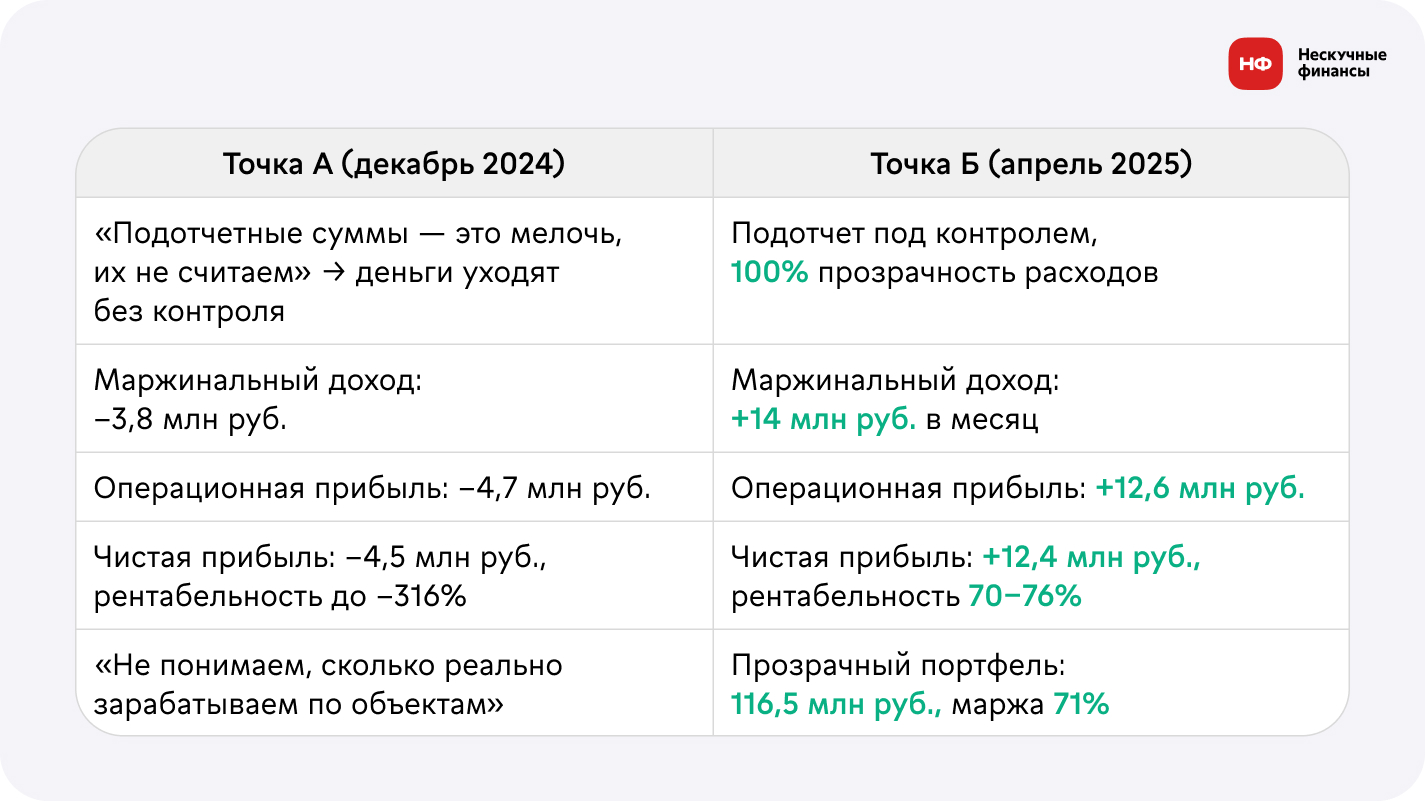

В цифрах картина была жесткой: в точке А маржинальный доход уходил в –3,8 млн руб. в месяц, операционная прибыль — в –4,7 млн руб., чистая прибыль — в –4,5 млн руб., а рентабельность проваливалась до –316%.

При этом только подотчетные суммы достигали 5–6 млн руб. в месяц, по одному прорабу — от 0,5 до 3,9 млн руб., а объем «размытых» и нецелевых расходов доходил примерно до 1 млн руб. в месяц.

Диагноз был очевиден: компания не управляла экономикой объектов и фактически масштабировала убыток.

Цель проекта была не просто навести порядок в цифрах, а поменять саму модель бизнеса: сделать прозрачной экономику каждого объекта, вернуть управляемость затратам и вывести компанию из –4,5 млн руб. в устойчивую чистую прибыль.

Решения: как финдир пересобрал бизнес вместе с собственником

В этом кейсе задача была шаг за шагом поменять саму логику управления компанией. Наталья работала вместе с собственником: они разбирали цифры, проверяли гипотезы на действующих объектах и сразу смотрели, как каждое решение влияет на деньги, маржу и прибыль.

Шаг 1. Сначала — честная картина, без сглаживания

Первое управленческое решение было принципиальным: перестать «дорисовывать» экономику бизнеса и опираться только на подтвержденные данные. Для этого заново собрали картину по договорам, актам и фактически выполненным работам, а весь объем разделили на три группы: подтвержденный, выполненный, но не согласованный, и планируемый.

Все, что не было подтверждено документами, вывели из выручки и перенесли в Незавершенное производство (НЗП). Для бизнеса это был болезненный, но необходимый шаг: показатели просели еще сильнее, зато у собственника впервые появилась честная точка отсчета, от которой уже можно было управлять компанией, а не успокаивать себя оборотом.

Шаг 2. Подотчет перестал быть «мелочью»

Следующим шагом Наталья вместе с собственником разобрала подотчетные суммы по объектам и увидела масштаб проблемы. То, что раньше воспринималось как мелкие расходы на уровне 200–300 тыс. руб. в месяц, на деле оказалось отдельным большим денежным контуром: совокупный подотчет доходил до 5–6 млн руб. в месяц, а по одному прорабу суммы колебались от 0,5 до 3,9 млн руб.

После этого ввели простое, но жесткое правило: любой расход существует только в связке с конкретным объектом. Для этого пересобрали сам процесс выдачи денег, зафиксировали сроки отчетности, ввели регулярные сверки и начали отдельно разбирать все нарушения. Подотчет перестал быть «серой зоной» и стал управляемым инструментом контроля затрат.

Шаг 3. Систему не обсуждали в теории — ее сразу запускали в работу

Чтобы контроль не остался на уровне договоренностей, Наталья быстро перевела его в рабочий процесс. С собственником согласовали платформу учета в связке с ДДС, утвердили форму отчета, обучили прорабов и бухгалтерию, а затем запустили пилот на одном объекте.

Прорабы сопротивлялись изменениям

Раньше деньги можно было тратить быстро и без жесткой привязки к объекту. А когда появились регламенты, сроки отчетности и привязка каждого расхода к конкретному контракту, часть команды восприняла это как избыточный контроль. Ситуацию осложняло и то, что бизнес был семейным: управленческие решения пересекались с личными отношениями.

В таких условиях любое ужесточение правил требует больше времени на принятие изменений. Сопротивление снимали не давлением, а практикой: сначала запустили пилот на одном объекте, показали прозрачную картину расходов, после чего постепенно масштабировали подход на остальные проекты. Когда прорабы увидели, что речь не о «контроле ради контроля», а о сохранении денег внутри компании, внедрение пошло значительно быстрее.

Получили реальную картину по расходам, после чего форму доработали и масштабировали на все объекты. Дальше контроль уже работал по регламенту: еженедельная сверка, единый формат отчетности и обязательная фиксация выплат.

Шаг 4. Наличные вывели из тени и привязали к цифровому следу

Отдельным решением стала замена самого механизма подотчета. В ходе проекта компания подключила бизнес-карты для прорабов и перевела значительную часть расходов в более прозрачный цифровой формат. Это важно для управляемости: деньги перестали растворяться между объектом, человеком и объяснением задним числом.

В результате собственник начал видеть не просто сумму выданных денег, а реальное движение средств по объектам и по ответственным.

Шаг 5. Себестоимость разложили по объектам

Когда подотчет стал чище, Наталья перешла к следующему уровню — экономике самих проектов. Вместе с собственником они разобрали действующие объекты, собрали по ним прямые расходы, материалы и выплаты и сопоставили все это с выручкой по каждому контракту.

Именно в этот момент стало видно главное: часть объектов изначально не зарабатывала. Раньше это терялось внутри общего оборота, а теперь собственник впервые увидел, какие проекты дают маржу, а какие просто загружают команду и масштабируют убыток.

По данным базы кейсов НФ, в строительных компаниях «здоровая» маржинальность проекта держится в диапазоне 15–25%. Именно это стало ориентиром: когда разложили себестоимость по объектам, сразу увидели, какие контракты попадают в норму, а какие тянут весь портфель вниз.

Шаг 6. Выстроили понятную цепочку: договор → выполнение → акт → оплата

После выручки и себестоимости Наталья подсветила еще одну точку потерь: деньги застревали между этапами. Где-то работы были выполнены, но не актированы, где-то акты были подписаны, но оплата не поступила, а где-то объемы зависали на согласовании.

Поэтому следующим шагом стала сборка понятной управленческой логики по каждому контракту: от договора через факт выполнения — к акту и оплате. Это помогло вернуть в оборот деньги, которые раньше просто висели в системе, и дало собственнику новый уровень контроля: он начал видеть не только сумму в целом, но и конкретный этап, на котором тормозится выручка.

Шаг 7. Научили собственника самому видеть проблемы в цифрах

По ходу проекта Наталья не просто собирала отчетность, а учила собственника на нее опираться. Сначала они разбирали цифры вместе, обсуждали выводы и принимали решения вдвоем. Через несколько месяцев собственник уже сам приходил с гипотезами, выводами и вопросами на подтверждение.

Это и стало главным результатом проекта, который сложно оцифровать: собственник перестал получать отчеты и начал сам в них работать. Сначала спрашивал — потом предлагал. Именно так выглядит настоящее изменение мышления.

Сопротивление и трудности

Главное сопротивление было не в таблицах и не в инструментах. Самым сложным оказалось принять честную картину. Когда из цифр убрали искажения, стало видно, что бизнес находится глубже в минусе, чем казалось собственнику. Это всегда неприятный этап, но без него невозможно выйти в прибыль.

Как говорит Наталья: «Сначала кажется, что мы ухудшили ситуацию. На самом деле мы просто впервые увидели ее честно».

Результат работы: из хаотичного движения денег в управляемую прибыль

За 4 месяца компания прошла путь от ситуации, где деньги постоянно двигались, но не давали собственнику ответа на главный вопрос — сколько бизнес реально зарабатывает, — к модели, в которой экономика объектов стала прозрачной и управляемой.

Главный результат был не только в том, что в компании навели порядок в подотчете, но и в самом финансовом контуре бизнеса. Подотчет, который раньше воспринимался как мелочь и фактически жил как отдельный кассовый поток, перешел под контроль: компания вышла на 100% прозрачность расходов, а все ключевые операции стали подтверждаться и привязываться к конкретным объектам.

Это сразу отразилось на цифрах. Если в точке А, в декабре 2024 года, бизнес показывал маржинальный доход −3,8 млн руб. в месяц, операционную прибыль −4,7 млн руб. и чистую прибыль −4,5 млн руб., то уже к апрелю 2025 года компания вышла на +14 млн руб. маржинального дохода в месяц, +12,6 млн руб. операционной прибыли и +12,4 млн руб. чистой прибыли. Рентабельность из провала до −316% развернулась в диапазон 70–76%.

Отдельно важно, что собственник наконец увидел реальную картину по объектам. Появился прозрачный портфель 116,5 млн руб. с маржой 71%. Это означало, что компания перестала смотреть на бизнес только через движение денег и начала управлять им через экономику контрактов.

Эффект для бизнеса оказался шире, чем просто рост прибыли. Компания получила:

-

100% отчетность по подотчетным суммам — это около 6 млн руб. в месяц под контролем;

-

сокращение нецелевых и «размытых» расходов;

-

снижение кассовых разрывов;

-

рост управляемости затрат;

-

достоверную чистую прибыль, на которую уже можно опираться в решениях.

Что теперь

Этот кейс хорошо показывает главную проблему строительного бизнеса: компания может много работать, брать новые объекты, держать высокую загрузку команды и при этом терять деньги не в конце, а внутри самой операционной модели. Именно так и происходило здесь: бизнес рос, но вместе с ростом масштабировал убыток.

Главный результат этого проекта — не только рост прибыли, но и переход от интуитивного управления к управлению по цифрам. А значит, теперь каждый новый объект для компании — это не риск масштабировать хаос, а возможность наращивать прибыль.

Поможем найти причину убытков и наладить процессы

Нескучные финдиры работают с разными задачами: помогают выстроить работу с сотрудниками, оптимизировать процессы и наращивать прибыль. Только посмотрите, что они творят:Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с предпринимателями из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓