Ошибки в финансовой отчетности могут стоить бизнесу как убытков, так и времени. А возникают они по самым разным причинам. Например, из-за человеческого фактора или сбора управленки по правилам бухучета. В статье рассказываем о пяти типичных ошибках в финансовом учете и даем четыре способа их поиска.

Содержание

Основные финансовые отчеты в компании

5 типичных ошибок в финансовой отчетности

Как найти ошибку в финансовом отчете: 4 способа

Типичные ошибки в финансовом учете: в двух словах

Поможем с финансовой отчетностью

Основные финансовые отчеты в компании

К основным финансовым отчетам относят ДДС, ОПиУ и баланс. Эти три отчета формируют единую систему, которая помогает увидеть финансовую картину бизнеса и принимать управленческие решения ↓

-

Отчет о движении денежных средств (ДДС) — показывает денежные потоки бизнеса по видам деятельности, а также то, как изменяются остатки средств на счетах.

-

Отчет о прибылях убытках (ОПиУ) — показывает выручку, расходы и прибыль бизнеса.

-

Баланс — показывает богатства компании, а также за чей счет их купили.

Подробнее → Финансовая отчетность компании: что в нее входит, как читать и проверять

5 типичных ошибок в финансовой отчетности

Ошибка 1. Собирать управленческую отчетность по правилам бухучета

Случается, что бизнес хочет сэкономить и доверяет управленческий учет бухгалтеру, который собирает ДДС, ОПиУ и баланс по данным и правилам бухучета. В итоге бизнес оказывает себе медвежью услугу — тратит время и ресурсы, а получает бесполезные таблицы. Отчеты не сходятся и не показывают правдивую картину состояния бизнеса.

Почему это ошибка: бухгалтерский и управленческий учет собирают и для разных целей, и по разным правилам ↓

|

Бухгалтерский учет |

Управленческий учет |

|

Бухучет ведут, чтобы отчитаться перед государством. Отчеты собирают по стандартам РСБУ |

Управленку ведут для внутренних нужд бизнеса — чтобы принимать управленческие решения. Отчеты собирают по стандартам МСФО |

Частое последствие сбора управленки по правилам бухучета — это задвоенные обороты. Они возникают, когда в управленческой отчетности фиксируют внутренние операции по группе компаний. Например, когда бизнес зарегистрирован как ООО и ИП ↓

-

ООО продает товар ИП на 100 000 ₽ и фиксирует это как продажу;

-

ИП покупает товар у ООО на 100 000 ₽ и фиксирует это как покупку.

↑ В итоге в отчетности по группе компаний одна сделка проходит два раза — это завышает общий оборот и искажает доходы бизнеса.

Ошибка 2. Строить управленческий учет на доходах и расходах, которые можно подтвердить только документами

Иногда при сборе управленческой отчетности игнорируют операции, которые нельзя подтвердить документами. Корни этой ошибки растут из бухучета — где если нет документа, то нет и расхода.

Вот несколько ситуаций, когда подтверждающего документа может не оказаться:

-

купили товар, а чек не сохранился;

-

уплатили налог, но не получили квитанцию;

-

оплатили работу подрядчика, но не подписали акт;

-

документ оформлен с опечатками, из-за чего бухгалтер отказался его принимать и не внес в базу, и так далее.

Почему это ошибка: для сбора управленческой отчетности важен не сам документ, а факт операции. Если есть хоть какое-то подтверждение оплаты или расхода, сумму включают в отчеты.

Например, если документ не сохранился, для подтверждения факта достаточно как объяснительной записки от сотрудника, так и сообщения в мессенджере от администратора, который купил три бутылки воды для кулера.

Ошибка 3. Вести учет кассовым методом

Кассовый метод — это способ учета, при котором доходы и расходы признают тогда, когда получают или отправляют деньги:

-

клиент вносит предоплату — ее признают доходом, хотя работа еще не сделана;

-

компания закупила тонну сырья на полгода — затраты на сырье отнесли к расходам на текущий месяц.

Почему это ошибка: бизнес относит к доходам поступления, по которым не выполнил обязательства. Это искажает финансовую отчетность и увеличивает риски кассовых разрывов.

Например, собственник считает аванс доходом и выводит его на дивиденды. Это приводит к тому, что у компании не остается средств для выполнения проекта.

Чтобы не допустить таких проблем, управленческий учет ведут методом начисления. Это когда доходы и расходы признают, когда выполняют обязательства перед клиентом:

-

клиент оплатил аванс в мае, а бизнес отгрузил товар в сентябре, — доход признают в сентябре и на сумму, за которую отгрузили товар;

-

бизнес купил партию товара на полгода и отгрузил его на склад, — расход будут признавать по мере продажи партии.

Подробнее → Кассовый метод и метод начисления: в чём разница

Ошибка 4. Предоставлять отчетность поздно

Чтобы оперативно принимать управленческие решения, финансовую отчетность собирают ежемесячно. Если делать это позднее, например, каждые два или три месяца, учет становится бесполезным.

Почему это ошибка: если собирать финансовые отчеты реже раза в месяц, принимать управленческие решения будет поздно ↓

-

бизнес неправильно оценит текущую финансовую ситуацию;

-

собственник не сможет быстро среагировать на проблемы или возможности для роста;

-

компания рискует недополучить прибыль или увеличить расходы.

Если у бизнеса не выходит собирать отчетность вовремя, то стоит работать с бутылочными горлышками — решать проблемы, которые тормозят весь процесс:

-

если клиент получил товар, все подтвердил, но не подписал или задержал документ — признавать выручку после подтверждения клиента или по скану акта;

-

если сотрудники не успевают предоставлять данные для отчетов в конце месяца, то разработать операционные отчеты для ежедневного заполнения;

-

если зарплата начисляется поздно, например, 15-го числа каждого месяца, — не ждать начисления зарплаты бухгалтером, а брать данные из более раннего операционного отчета. А если такого нет, то начать его вести;

-

если ведением отчетов занимается собственник, который не успевает собирать данные, — делегировать сбор менеджерам и оставить собственнику лишь проверку таблиц.

Ошибка 5. Вести учет без регламентов

Случается, что бизнес не хочет тратить время на разработку регламентов — простых правил, в которых описано, как нужно вести отчетность.

Почему это ошибка: без регламентов непонятно, кто отвечает за сбор данных для отчетов и в какие сроки нужно собирать отчетность. В итоге это увеличивает ошибки, хаос и время на подготовку отчетности.

Например, если ответственный за сбор отчетов сотрудник уволится, бизнес потратит кучу времени на введение в курс нового сотрудника. И всё это время будет работать без учета.

Подробнее → Регламент управленческого учета: что это, кому нужно

Как найти ошибку в финансовом отчете: 4 способа

Найти ошибку в финансовом отчете можно четырьмя способами: проверить отчеты на взаимосвязь, добавить в таблицу проверочную формулу, использовать контрольный выстрел и обратиться к финансовому директору.

Перед тем как искать ошибку, стоит применить принцип существенности: если сумма ошибки незначительная, то нет смысла тратить на поиск время и ресурсы

Способ 1. Проверить взаимосвязь отчетов

Взаимосвязь ДДС, ОПиУ и баланса проверяют через сходимость баланса. Если активы равны пассивам, то баланс сходится. А значит, все остальные отчеты собраны корректно.

Способ 2. Добавить в таблицу проверочную формулу

Проверочные формулы помогают:

-

контролировать изменения в таблице — чтобы один из пользователей отчета случайно не сбил данные или формулы;

-

проверять подсчет итоговых значений — например, правильно ли посчитали выручку;

-

замечать и исправлять отрицательные суммы — например, если кто-то ошибся при вводе данных.

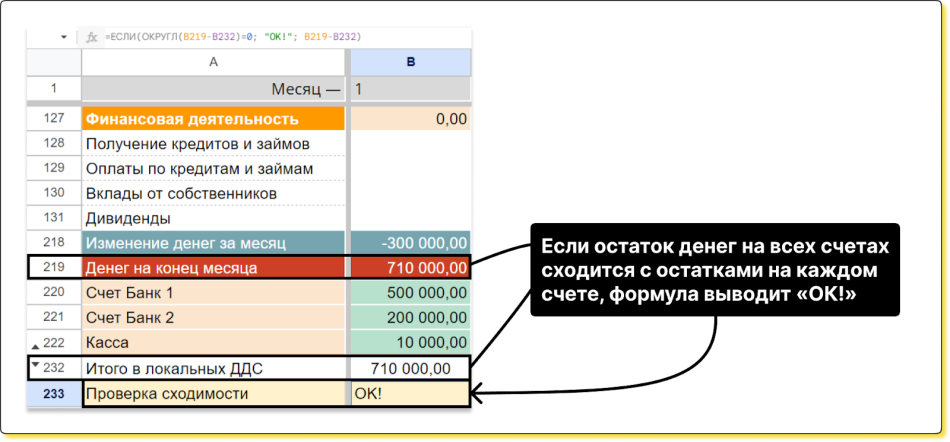

Вот как выглядит одна из проверочных формул в отчете ДДС ↓

↑ Проверочная формула помогает сверить данные на других листах отчета со сводной таблицей по всем кошелькам бизнеса

Способ 3. Использовать контрольный выстрел

Контрольный выстрел — это выборочная проверка больших объемов данных, которые невозможно отсмотреть вручную. К таким данным относят:

-

выписки по банковским счетам;

-

выручку по продажам;

-

операционные отчеты сотрудников и так далее.

Например, финансовый директор может проверить каждую третью выписку из банка или каждую десятую операцию нового кассира. Шаг проверки здесь выбирают наугад.

Способ 4. Обратиться к финансовому директору

Если в финансовой отчетности регулярно всплывают ошибки, то проблема может скрываться в системе сбора и ведения учета. Такое случается, когда предприниматели собирают таблицы своими силами. Например, отдавая управленку в руки бухгалтера.

Типичные ошибки в финансовом учете: в двух словах

-

К основным финансовым отчетам бизнеса относят ДДС, ОПиУ и баланс. Вместе они формируют единую систему, которая помогает увидеть финансовую картину бизнеса.

-

К типичным ошибкам в финансовом учете относят сбор управленки по правилам бухучета, сбор отчетности только на основе подтверждающих документов, учет кассовым методом, затягивание сроков предоставления отчетности и ведение учета без регламентов.

-

Найти ошибку в финансовом учете можно четырьмя способами: проверить отчеты на взаимосвязь, добавить проверочную формулу, использовать контрольный выстрел и обратиться к финансовому директору.

Поможем с финансовой отчетностью

Финдиры НФ знают, как увидеть реальную финансовую картину бизнеса. Они помогут выстроить учет, оптимизировать расходы и увидеть возможности для роста бизнеса. Вот лишь некоторые примеры их работы:

Наши финдиры работают с бизнесом из разных сфер: от стоматологий до айти- и строительных компаний. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Самый простой способ подробнее узнать о работе финансового директора — это онлайн-встреча. Она бесплатная и ни к чему не обязывает ↓