«А сколько стоит мой бизнес?».Ответ на этот вопрос кроется в чистых активах: от этой суммы зависит, можно ли выводить дивиденды, придется ли уменьшать уставной капитал и не собирается ли налоговая закрыть вашу компанию через суд.

Содержание

Чистые активы: суть показателя простыми словами

Что входит в чистые активы предприятия: состав расчетной базы

Зачем и когда рассчитывать стоимость чистых активов

Где посмотреть чистые активы в балансе: есть ли отдельная строка

Расчет чистых активов по балансу: формула и строки

Анализ и интерпретация результатов: что означает полученная цифра

Как увеличить стоимость активов: практические способы

Документальное оформление расчета чистых активов

Важность показателя чистых активов: почему это не просто цифра в отчете

Чистые активы: частые вопросы собственников

Поможем разобраться с отчетностью и вывести дивиденды без рисков

Чистые активы: суть показателя простыми словами

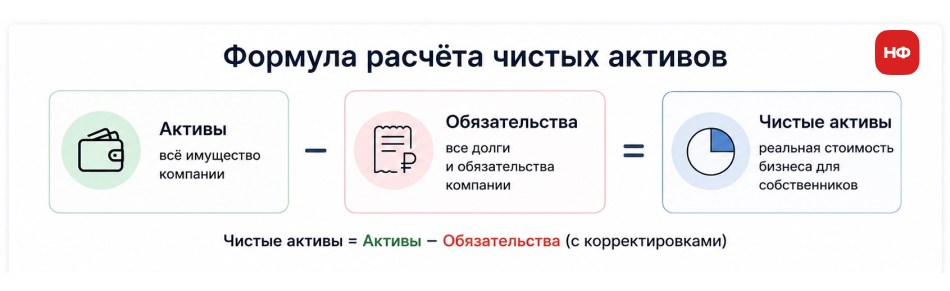

Предположим, вы решили подсчитать личный капитал. Внесли в список квартиру, автомобиль, банковский депозит. Итог вроде радует. Но вы тут же вспоминаете про ипотечный долг, автокредит и прочие обязательства. Вычтете эти долги из стоимости имущества, и только оставшаяся сумма покажет, сколько у вас на самом деле денег, а не в мечтах.

С бизнесом та же история. Компания собирает все, чем владеет: недвижимость, оборудование, запасы на складах, деньги на счетах, даже чужие долги перед ней. А потом вычитает, что она должна: кредиты банкам, оплату поставщикам, налоги государству.

То, что осталось — это и есть чистые активы. Та доля имущества, которая безраздельно принадлежит собственникам. Если завтра всё продать и со всеми расплатиться — на руках останется именно эта цифра.

Цифры для вычислений уже заложены в баланс. Но многих сбивает с толку путаница. Чистые активы то и дело склеивают с собственным капиталом по строке 1300. А зря.

- Собственный капитал — это общий котел: туда сложили уставный фонд, резервы и заработанную прибыль.

- Чистые активы — профильтрованный вариант. Из него, к примеру, вычищают долг учредителей по взносам в уставный капитал. Ведь живых денег под этой записью пока нет.

Главные особенности показателя ↓

-

Рисует правдивую картину: какова стоимость компании после полного расчета с кредиторами.

-

Фокусирует внимание на слабых местах: низкую ликвидность и зависшую дебиторку.

Что входит в чистые активы предприятия: состав расчетной базы

Блок «Активы». Сюда смело включайте основные средства, материальные запасы, деньги на счетах и в кассе, нематериальные активы и дебиторскую задолженность.

Стоп-сигнал: долги учредителей по взносам в уставный капитал вычитаем. Пока деньги не легли на счет — это не актив.

Блок «Обязательства». Сюда записывайте: банковские кредиты, займы, кредиторку перед контрагентами, долги по зарплате и налогам. Но и тут есть что вычеркнуть: доходы будущих периодов от государственной помощи или безвозмездного финансирования. Эти суммы кредиторам отдавать не придется, так что из обязательств их смело убираем.

| Включается в активы | Включается в обязательства | Исключается |

| Основные средства | Кредиты и займы | Задолженность учредителей |

| Нематериальные активы | Кредиторская задолженность | Доходы будущих периодов (госпомощь) |

| Запасы | Обязательства перед бюджетом | Забалансовые активы |

| Денежные средства | Обязательства перед персоналом | Долги участников |

Зачем и когда рассчитывать стоимость чистых активов

Следить за чистыми активами критически необходимо. Упустите их из виду — и в один день можете обнаружить судебный иск от ФНС о принудительной ликвидации. ГК РФ, федеральные законы об ООО и АО, Приказ Минфина России № 84н — весь этот нормативный массив обязывает постоянно мониторить показатель.

Как часто нужно считать чистые активы: сроки и периодичность

Официальный минимум — ежегодно, при формировании итоговой бухотчетности. Однако устраивать бизнесу диспансеризацию лишь однажды за 12 месяцев — затея сомнительная.

Вот список ситуаций, когда обязательно нужно считать:

-

закрыли отчетный год;

-

решили заплатить промежуточные дивиденды;

-

один из партнеров заявил о выходе из бизнеса;

-

затеяли изменение размера уставного капитала;

-

готовите любые другие корпоративные решения.

Совет: делайте экспресс-расчет раз в квартал. Это займет немного времени, но убережет от неожиданной блокировки дивидендов и претензий ФНС.

Для собственников и руководства: управленческое значение

Генеральный директор и собственники обязаны знать эту цифру назубок. Если показатель провалился ниже уставного капитала — это не просто тревожный сигнал, а уже колокол, который запускает обязательные юридические процедуры.

Когда без расчета не принимается ни одно решение ↓

-

Утверждение годовой бухотчетности.

-

Выплата дивидендов.

-

Выход участника из компании.

-

Уменьшение или увеличение уставного капитала.

-

Принятие решения о добровольной ликвидации.

-

Презентация инвесторам.

-

Получение солидного кредита в банке.

-

Подготовка к визиту налогового инспектора.

Если на протяжении двух лет подряд чистые активы ниже уставного капитала, у вас только два пути: либо уменьшить уставный капитал до реальных цифр, либо начать процедуру ликвидации. И если вы сами этого не сделаете, ФНС подаст в суд, и компанию закроют принудительно.

Для инвесторов и кредиторов: оценка надежности компании

Теперь взглянем на ситуацию со стороны кредитной организации или частного инвестора. Перед ними отчетность: чистая прибыль будто бы увеличивается, а чистые активы скукоживаются. Грамотный аналитик мгновенно раскусит: компания плотно сидит на заемных деньгах.

Для внешнего пользователя важна не просто цифра на отчетную дату. Если три года подряд кривая ползет вниз — это диагноз: компания проедает сама себя и держится только на заемных средствах. Именно поэтому законодатель и перекрывает дивиденды при низких чистых активах, чтобы собственники не вытащили последние живые деньги из проблемного бизнеса.

Где посмотреть чистые активы в балансе: есть ли отдельная строка

В бланке № 1, известном как бухгалтерский баланс, строчка с названием «Чистые активы» отсутствует. Величину эту получают ручным вычислением, опираясь на показатели строк 1100, 1200, 1400 и 1500 и не забывая про поправки. А уже готовое годовое значение публикуется в Отчете об изменениях капитала по форме № 3.

Расчет чистых активов по балансу: формула и строки

С 2014 года в России работает единая методика расчета, утвержденная Приказом Минфина № 84н. Она обязательна для всех: ООО, АО, ГУПов, МУПов и хозяйственных партнерств. Формула строится на показателях внеоборотных и оборотных активов, долгосрочных и краткосрочных пассивов. Нематериальные активы встроены в строку 1100.

Упрощенная формула: быстрый расчёт для первичной оценки

Когда нужно быстро прикинуть, работает короткое уравнение:

ЧА = Строка 1600 − Строка 1400 − Строка 1500

-

Строка 1600 — общая сумма активов (валюта баланса).

-

Строка 1400 — долгосрочные обязательства.

-

Строка 1500 — краткосрочные обязательства.

Для официальных бумаг (протокол собрания, справка в банк, расчет доли выходящего партнера) такой точности недостаточно. Там нужна полная методика со всеми поправками.

Читайте в Нескучной Газете: Не просто цифры: как управленческий баланс открывает глаза на реальное состояние бизнеса

Детализированная формула с поправками (Приказ Минфина № 84н)

Официальное уравнение выглядит так: ЧА = (ВА + ОА − ЗУ − ЗВА) − (ДО + КО − ДБП)

-

ВА — внеоборотные активы: эта строка объединяет основные средства, нематериальные активы, а также долгосрочные финансовые вложения;

-

ОА — оборотные активы: сюда попадают материальные запасы, остатки на расчетных счетах и краткосрочная дебиторская задолженность;

-

ЗУ — долг учредителей по вкладам в уставный капитал;

-

ЗВА — цена собственных акций, выкупленных обществом у держателей (применяется для акционерных обществ);

-

ДО — обязательства с длительным сроком погашения;

-

КО — обязательства с коротким сроком погашения;

-

ДБП — поступления будущих периодов, возникшие благодаря государственной поддержке (их мы не вычитаем, а прибавляем, поскольку это не долг перед кредиторами в привычном понимании).

| Компонент | Строка | Раздел | Знак |

| Внеоборотные активы | 1100 | Актив | + |

| Оборотные активы | 1200 | Актив | + |

| Задолженность учредителей | — | Актив | − |

| Долгосрочные обязательства | 1400 | Пассив | − |

| Краткосрочные обязательства | 1500 | Пассив | − |

Пример расчета

Разберем условное ООО «Хвостик» с уставным капиталом 20 млн рублей. Цифры округлены для простоты.

Шаг №1. Берем строку 1600 баланса. Видим 50 млн рублей — это все имущество компании.

Шаг №2. Идем в аналитический учет, находим долг учредителей по вкладам — 2 млн рублей. Вычитаем: 50 − 2 = 48 млн рублей. Это наши очищенные активы.

Шаг №3. Складываем строки 1400 и 1500. Получаем 35 млн рублей — все обязательства.

Шаг №4. Находим доходы будущих периодов, полученные от государства — 1 млн рублей. Убираем их из обязательств: 35 − 1 = 34 млн рублей. Это очищенные пассивы.

Шаг №5. Финальный аккорд: 48 − 34 = 14 млн рублей. Вот он, результат.

| Показатель | Значение |

| Чистые активы | 14 млн ₽ |

| Уставный капитал | 20 млн ₽ |

| Разница | −6 млн ₽ |

Вывод: чистые активы ниже уставного капитала, поэтому распределение прибыли (дивиденды) запрещено до восстановления показателя

Читайте в Нескучной Газете: Балансовая стоимость активов

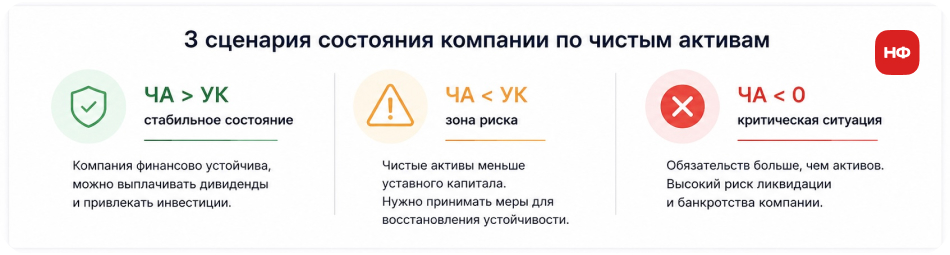

Анализ и интерпретация результатов: что означает полученная цифра

Итак, цифра перед вами. Что она говорит о бизнесе? Все зависит от того, как она соотносится с уставным капиталом и как меняется со временем.

Никогда не смотрите только на одну цифру. Отслеживайте тренд. Если показатель три года подряд идет вниз, это отпугнет и кредиторов, и инвесторов, даже если формально он пока в плюсе.

Чистые активы меньше уставного капитала: алгоритм действий

Если такое случилось и ситуация тянется два года подряд, закон предписывает действовать. Бездействие равно приглашению налоговой на порог.

Пять доступных сценариев действий ↓

-

Сократить уставный капитал, доведя его до фактической величины чистых активов;

-

Инициировать дополнительные имущественные взносы участников без изменения размера уставного капитала;

-

Осуществить переоценку основных фондов и нематериальных объектов, ориентируясь на их текущую рыночную стоимость;

-

Вступить в переговоры с кредиторами, чтобы реструктуризировать задолженность и облегчить долговое бремя;

-

Запустить процедуру добровольной ликвидации, если вернуть платежеспособность уже не представляется возможным.

Отрицательные чистые активы: причины, последствия и пути выхода

Здесь нужно четко разделять две разные истории. Первая — стартап или молодая компания, у которой минус по чистым активам на старте — обычное дело. Вложились в рост, отдача впереди. Вторая — зрелый бизнес с историей, у которого чистые активы ушли в минус. Вот это уже настоящая беда.

Откуда берется минус? Либо бизнес годами генерирует убытки, либо слишком увлекся кредитами. Чем это грозит? Отказами банков в финансировании, разрывом отношений с контрагентами и внеплановыми проверками ФНС с последующим иском о принудительной ликвидации. Но даже из этой ямы можно выбраться — через системное оздоровление баланса и прямые переговоры с кредиторами.

Как чистые активы влияют на выплату дивидендов и выход участника из ООО

Общество не вправе направлять чистую прибыль на дивидендные выплаты, когда на дату принятия решения величина чистых активов опустилась ниже суммы уставного капитала и резервного фонда. Либо если она упадет ниже этой отметки непосредственно после перечисления денег акционерам или участникам.

Когда участник выходит из ООО, сумма, которую ему обязано выплатить, привязывается не к номиналу доли в уставном капитале, а к действительной стоимости, которую считают по чистым активам. Та же логика работает и для акционерных обществ при расчетах по привилегированным акциям.

Два главных правила, которые нельзя нарушать ↓

-

Дивиденды блокируются, как только ЧА падают ниже УК или станут ниже в результате выплаты.

-

Сумма для выходящего участника рассчитывается строго по чистым активам, а не по номиналу.

Как увеличить стоимость активов: практические способы

Наращивать этот показатель можно только честными и осмысленными действиями. Никаких волшебных таблеток. Пять рабочих инструментов:

-

переоцените основные средства по рыночной стоимости в соответствии с ФСБУ 6/2020;

-

переоцените нематериальные активы и объекты интеллектуальной собственности — патенты, бренды, софт — по ФСБУ 14/2022 (их реальная цена часто гораздо выше балансовой);

-

привлеките дополнительные вклады участников в имущество, не меняя размер уставного капитала;

-

сократите обязательства — договоритесь о рефинансировании долгов или спишите безнадежную кредиторку;

-

увеличьте нераспределенную прибыль — нарастите выручку и почистите издержки.

Предостережение: любая переоценка должна быть подкреплена документами, в идеале — заключением независимого оценщика. «Нарисованные» цифры, внесены в баланс без оснований, аудиторская проверка выявит мгновенно.

Ключ к росту компании — финансовая грамотность руководителя. Как ей научиться?

Представляем модель обучения НФ, отточенную на практике. Максимум пользы за короткий срок. Специально для тех, у кого нет свободного времени.

Всего за час вы научитесь:

-

Читать финансовую отчетность

-

Видеть ключевые показатели эффективности бизнеса

-

Строить реалистичные прогнозы денежных потоков и прибыли

Документальное оформление расчета чистых активов

Специального бланка, утвержденного законом, нет. Но это не значит, что расчет можно делать в уме и нигде не фиксировать.

По итогам года чистые активы попадают в Отчет об изменениях капитала (форма № 3). Если расчет нужен на промежуточную дату, бухгалтер составляет справку-расчет в свободной форме. Идеальный вариант — закрепить шаблон такой справки в учетной политике компании.

На практике все выглядит так: в программе «1С» формируется регистр, он распечатывается, в нём прописываются исходные данные и все корректировки, ставятся дата и подписи ответственных лиц.

Важность показателя чистых активов: почему это не просто цифра в отчете

Прибыль можно «накрутить» учетными методами, а реальную стоимость компании — никогда. Важность показателя в том, что он отделяет иллюзию успеха от реального результата. Это главный мерило финансового самочувствия бизнеса.

Вот в чем его ключевой смысл ↓

-

Индикатор самоокупаемости: показывает, растет ли бизнес за счет собственной прибыли или держится только на чужих кредитах.

-

Подушка безопасности: это ваш финансовый щит, который спасет компанию при резком падении продаж или кризисе.

-

Гарантия легальности: защищает от принудительного закрытия налоговой и судов с кредиторами из-за несостоятельности.

-

Критерий независимости: показывает, насколько предприниматель свободен от давления банков и заемщиков.

Запомните главное: чем больше и стабильнее чистые активы, тем крепче бизнес держится на ногах в любой кризис, тем выше доверие банков и интерес инвесторов.

Чистые активы: частые вопросы собственников

Эксперт Юлия Тукай

Финдир НФ

В какой строке баланса указаны чистые активы?

Бухгалтерский баланс (форма № 1) вообще не содержит такой строки. Показатель вычисляют руками. Годовое значение публикуют в Отчете об изменениях капитала.

Чем чистые активы отличаются от собственного капитала?

Собственный капитал — это строка 1300: уставный капитал плюс резервы плюс прибыль. Чистые активы — это очищенная версия того же самого. Главное отличие: долги учредителей по вкладам в УК из чистых активов убирают, а в собственном капитале они продолжают висеть.

Как часто нужно считать чистые активы?

Закон требует делать это минимум раз в год. Но для грамотного управления деньгами я рекомендую ежеквартальный расчет. Это позволяет держать руку на пульсе.

Влияет ли размер чистых активов на выплату дивидендов?

Напрямую. Если чистые активы ниже уставного капитала и резервного фонда или станут ниже после выплаты — дивиденды запрещены.

На каком счете бухгалтерского учета отражаются чистые активы?

Ни на каком. В плане счетов нет специальной позиции для чистых активов. Этот показатель не формируется проводками — он является результатом арифметического расчета по данным баланса.

Чистые активы: в двух словах

-

«А сколько стоит мой бизнес?».Ответ на этот вопрос кроется в чистых активах.

-

От этой суммы зависит, можно ли выводить дивиденды, придется ли уменьшать уставной капитал и не собирается ли налоговая закрыть вашу компанию через суд.

-

Следить за чистыми активами критически необходимо. Упустите их из виду — и в один день можете обнаружить судебный иск от ФНС о принудительной ликвидации. ГК РФ, федеральные законы об ООО и АО, ведомственный приказ № 84н — весь этот нормативный массив обязывает постоянно мониторить показатель.

-

Как часто нужно считать чистые активы: официальный минимум — ежегодно, при формировании итоговой бухотчетности. Однако устраивать бизнесу диспансеризацию лишь однажды за 12 месяцев — затея сомнительная.

-

В бланке № 1, известном как бухгалтерский баланс, строчка с названием «Чистые активы» отсутствует. Величину эту получают ручным вычислением, опираясь на показатели строк 1100, 1200, 1400 и 1500 и не забывая про поправки.

-

А уже готовое годовое значение публикуется в Отчёте об изменениях капитала по форме № 3.

Поможем разобраться с отчетностью и вывести дивиденды без рисков

Нескучные финдиры каждый день помогают собственникам с разными задачами: помогают наладить процессы, разобраться в цифрах и научиться выводить дивиденды.

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с предпринимателями из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-встреча ↓