Проектный учет нужен бизнесу, который зарабатывает не одной продажей, а отдельными заказами, клиентами, договорами, объектами или направлениями. На общем счете деньги могут быть, в обороте все может выглядеть бодро, команда занята, а собственник все равно не понимает простую вещь: какие проекты приносят прибыль, а какие забирают время команды и деньги.

Обычный управленческий учет показывает картину бизнеса в целом. Проектный учет для бизнеса отвечает точнее: что происходит с каждым проектом отдельно. Сколько в него вошло выручки, сколько ушло прямых расходов, сколько часов потратила команда, где выросли расходы на подрядчиков, что осталось в марже и когда деньги реально придут на счет.

Содержание

Что такое проектный учет простыми словами

Какие данные нужны и где их взять

Когда таблиц уже мало и нужна система

Поможем выстроить проектный учет

Что такое проектный учет простыми словами

Проектный учет — это способ считать экономику каждого проекта отдельно. Не «в июне компания заработала 12 млн», а «проект А дал 2,1 млн прибыли, проект Б вышел в ноль, проект В принес выручку, но забрал деньги и людей на два месяца вперед».

Под проектом можно понимать разное. Для агентства это клиент или рекламная кампания. Для строительства — объект или этап работ. Для производства — крупный заказ. Для компаний, которые внедряют системы, — договор на настройку. Для консалтинга — клиентский проект. Для клиники это может быть направление или программа лечения, если внутри нее есть отдельный бюджет, расходы и ответственные.

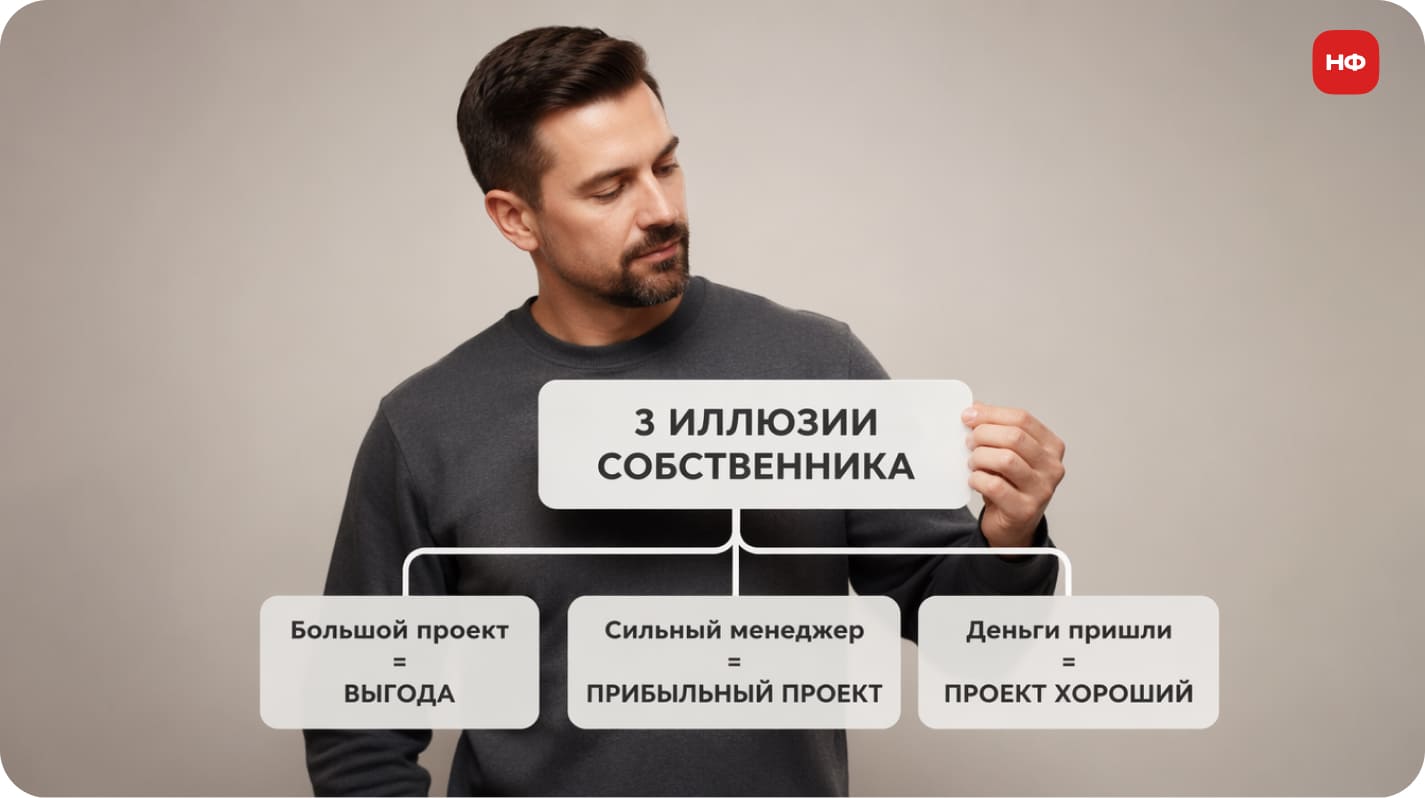

Смысл не в том, чтобы усложнить жизнь менеджерам. Задача — перестать управлять по ощущению. Когда все проекты смешаны в одной общей выручке, у собственника обычно есть три иллюзии.

-

Первая: большой проект автоматически выгодный. На практике он может давать оборот, но снижать маржу из-за скидки, переделок, дорогих подрядчиков и задержек оплаты.

-

Вторая: сильный менеджер всегда ведет прибыльные проекты. Может оказаться, что менеджер закрывает много сделок, но берет клиентов с низкой маржинальностью и большим объемом правок.

-

Третья: если деньги пришли, значит проект хороший. Деньги могли прийти авансом, а расходы, зарплаты и подрядчики еще впереди. На старте проект может казаться прибыльным, пока не начались основные работы.

Проектный учет нужен не только финдиректору. Он помогает собственнику решать, какие проекты брать, какие условия менять, где поднимать цену, когда нанимать людей, а от каких клиентов лучше отказаться без лишних эмоций.

Какие данные нужны и где их взять

Чтобы считать проектный учет, не нужно сразу покупать сложную систему. Но нужно договориться, какие данные считаем обязательными. Если одни расходы живут в банке, другие в голове менеджера, третьи в переписке с подрядчиком, нормальной экономики проекта не получится.

Минимальный набор данных такой.

-

Выручка по проекту. Берем из CRM, договоров, счетов, актов и управленческой таблицы продаж. Важно разделять начисленную выручку и деньги, которые уже пришли. Проект может быть закрыт по актам, но клиент платит через 45 дней. Для прибыли это одно, для движения денежных средств (ДДС) — совсем другое.

-

Прямые расходы. Это подрядчики, материалы, закупки, логистика, комиссии, сервисы и все, что можно напрямую привязать к проекту. Источники — банк, первичные документы, 1С, счета поставщиков, складской учет.

-

Трудозатраты команды. Самая болезненная часть для агентств, IT, консалтинга, проектных отделов и сервисного бизнеса. Зарплата часто сидит в общих расходах, и кажется, что проект почти бесплатный. Но если команда потратила на него 260 часов вместо плановых 120, маржа уже не та.

-

Этапы и сроки. Нужны, чтобы видеть, где проект завис. Например, деньги получили в марте, работы закрыли в июне, подрядчику заплатили в апреле, а менеджер считает проект успешным уже после аванса. Финансы так не работают.

-

Платежи и дебиторка. Банк показывает, что пришло и ушло. Но проектный учет связывает эти движения с конкретным проектом: какой аванс получили, какой платеж задержал клиент, сколько еще должны подрядчикам.

Ответственность лучше распределить заранее. Менеджер проекта отвечает за бюджет, этапы, трудозатраты и комментарии по отклонениям. Бухгалтерия или финансовый специалист — за документы, банк, платежи и корректность цифр. Собственник или финдиректор — за правила: что считаем прямым расходом, как распределяем общие расходы, когда проект признается завершенным.

Сводно минимальный набор данных можно держать в такой таблице:

| Данные | Источник | Кто отвечает | Как часто обновлять |

|

Выручка |

CRM, договоры, счета, акты |

Менеджер проекта, финспец |

По сделке или акту |

|

Прямые расходы |

Банк, 1С, первичка, счета поставщиков |

Финспец, бухгалтерия |

Еженедельно |

|

Трудозатраты |

Тайм-трекинг, план проекта |

Менеджер проекта, руководитель команды |

Еженедельно или по этапам |

|

Подрядчики |

Договоры, счета, акты |

Менеджер проекта, финспец |

По счетам и закрывающим |

|

Оплаты клиентов |

Банк, платежный календарь |

Финспец, менеджер проекта |

Ежедневно или еженедельно |

|

Общие расходы |

Управленческий учет, ОПиУ |

Финдиректор, собственник |

Ежемесячно |

|

Статус проекта |

CRM, план проекта |

Менеджер проекта |

По этапам |

Как считать проектный учет

Если коротко, как считать проектный учет: для каждого проекта нужен план, факт и понятные правила распределения расходов. Без плана вы будете смотреть на цифры постфактум. Без факта — жить в красивой презентации. Без правил — спорить, чей расход куда отнести.

Базовый алгоритм такой.

-

Определить единицу учета. Это может быть клиент, заказ, объект, договор, направление или этап. Главное — чтобы все участники одинаково понимали, что именно считается проектом.

-

Сделать плановый бюджет проекта. В нем должны быть выручка, прямые расходы, плановые часы команды, подрядчики, сроки платежей, ожидаемая маржа и прибыль. Если проект длинный или платежи идут этапами, бюджет удобно связать с БДР и БДДС: так прибыль и деньги не смешиваются в одной строке. Хороший бюджет не обязан быть сложным, но он должен отвечать на вопрос: при каких условиях проект выгоден.

-

Назначить ответственного. Если за проект отвечает «все понемногу», учет будет ничей. Нужен человек, который знает, почему закупка выросла, почему подрядчик выставил допсчет, почему клиент задерживает оплату.

-

Настроить факт. Факт собирается из банка, CRM, первички, склада, тайм-трекинга и управленческих таблиц. Важно обновлять его регулярно, а не в конце квартала, когда повлиять на проект уже сложно.

-

Сравнивать план и факт. Отклонения — не повод искать виноватого. Это нормальная управленческая информация. Планировали маржу 35%, получили 18% — значит, надо понять причину: скидка, переработки, дорогие материалы, ошибка в смете, слабый контроль этапов.

-

Считать деньги отдельно от прибыли. Проект может быть прибыльным по отчету о прибылях и убытках (ОПиУ), но давить кассу, если клиент платит после сдачи, а подрядчикам и команде нужно платить сейчас. Поэтому рядом с прибылью нужен ДДС по проекту.

Пример

Компания берет проект на 1 200 000 рублей. В плане: подрядчики — 300 000, трудозатраты команды — 250 000, прочие прямые расходы — 100 000. Плановая прибыль до распределения общих расходов — 550 000 рублей.

Через месяц факт оказался другим: подрядчики выросли до 420 000, команда потратила больше часов на правки, расходы стали 130 000. Выручка осталась 1 200 000, но проектная прибыль просела. В общем ОПиУ это может спрятаться внутри месяца. В проектном учете видно сразу: маржа просела, и следующий такой договор надо продавать дороже или менять условия по правкам.

Пример для бизнеса

Представим маркетинговое агентство. Владелец смотрит на месяц и видит: выручка 8 млн рублей, деньги на счет пришли, команда загружена, менеджеры довольны. Но прибыли меньше, чем ожидали. На уровне общего отчета причина неочевидна: вырос фонд оплаты труда (ФОТ), подрядчики, сервисы, еще несколько клиентов попросили срочные доработки.

Когда включили проектный учет, картина стала конкретнее. Для сравнения это выглядит так:

| Проект | Выручка | Расходы | Прибыль | Денежный риск | Решение |

|

А |

2 млн |

Расходы и часы в плане |

620 000 |

Низкий |

Масштабировать продажи |

|

Б |

2,8 млн |

Подрядчик, правки, скидка |

180 000 |

Средний |

Пересчитать цену и лимиты правок |

|

В |

900 000 |

Подрядчик с авансом |

Прибыль есть |

Высокий: клиент платит после сдачи |

Менять авансы и этапы оплат |

Проект А принес 2 млн выручки и 620 000 рублей проектной прибыли. Клиент понятный, правки в лимите, команда уложилась в плановые часы. Такой проект можно масштабировать.

Проект Б принес 2,8 млн выручки, но прибыль составила всего 180 000 рублей. Снаружи он выглядел самым важным клиентом месяца. Внутри — бесконечные согласования, дорогой подрядчик, срочные выходные работы и скидка, которую дали «ради портфолио».

Проект В дал выручку 900 000 рублей и временно просадил кассу: клиент платит после сдачи, а подрядчику нужен аванс. В прибыли проект нормальный, в деньгах — опасный. Если взять три таких проекта подряд, бизнес может оказаться в кассовом разрыве при хорошей маржинальности на бумаге.

Вывод собственника: проекты типа А развивать и продавать активнее, проекты типа Б пересматривать по цене и лимитам правок, по проектам типа В менять авансы или условия оплаты.

Проектный учет не просто показывает цифры, а заставляет бизнес говорить о деньгах предметно: какой клиент, какой договор, какой этап, какое отклонение, какое решение.

Частые ошибки

-

Ошибка 1. Считать только выручку по проектам. Большая выручка выглядит хорошо, но она не отвечает на вопрос, заработали ли вы. Проект с большой выручкой может быть убыточным, если расходы, часы и подрядчики съели маржу.

-

Ошибка 2. Не учитывать трудозатраты. Особенно в услугах и digital. Кажется, что команда «и так на зарплате», поэтому часы не попадают в проект. В итоге собственник видит прибыль там, где команда месяц работала сверх плана и снижала маржу проекта.

-

Ошибка 3. Смешивать прибыль и деньги. Аванс пришел — проект кажется успешным. Но если работа впереди, это еще не заработанная прибыль. Или наоборот: проект прибыльный, но деньги придут позже, и касса проседает сейчас.

-

Ошибка 4. Распределять общие расходы без правил. Аренда, руководители, сервисы, административная команда — все это влияет на итоговую прибыль бизнеса. Не всегда нужно распределять каждую копейку по проектам, но правила должны быть одинаковыми.

-

Ошибка 5. Вести учет после завершения проекта. Постфактум можно сделать выводы, но нельзя повлиять на ситуацию. Если проект длинный, план-факт нужен по этапам: иначе отклонение станет видно, когда деньги уже потрачены.

-

Ошибка 6. Давать менеджерам разные правила. Один относит подрядчиков на проект, другой оставляет в общих расходах, третий забывает про скидки. Через месяц цифры есть, доверия к ним нет.

-

Ошибка 7. Не разбирать отклонения. Таблица сама по себе не управляет бизнесом. Если план-факт собрали и закрыли файл до следующего месяца, это отчет ради галочки, а не финансовый контроль.

Самопроверка

Возьмите три последних проекта и попробуйте ответить: какая плановая маржа была на старте, какая фактическая получилась, сколько часов потратила команда, сколько денег клиент еще должен, какие расходы не учли в смете. Если ответы собираются дольше часа и с тремя переписками, проектный учет пока держится на памяти людей.

Когда таблиц уже мало и нужна система

Начать можно с Google Таблиц или Excel. Для небольшого бизнеса это нормальный первый шаг: главное, чтобы была дисциплина. Но таблицы быстро становятся тесными, когда проектов много, участников несколько, платежи идут частями, а собственник хочет видеть не только факт прошлого месяца, но и прогноз в финансовой модели.

Признаки, что пора усложнять систему

-

Проектов больше, чем собственник может удержать в голове.

-

Менеджеры спорят с финансами о цифрах и трактовках.

-

Расходы попадают в учет с задержкой.

-

По проектам есть отсрочки, авансы, этапы и постоплаты.

-

Команда часто перерабатывает, но это не видно в экономике.

-

Кассовые разрывы возникают внезапно.

-

Отчеты собираются вручную и приходят слишком поздно.

-

Прибыль бизнеса есть только «в среднем», а по проектам ясности нет.

На этом этапе нужна не просто более подробная таблица. Нужны регламенты: кто и когда вносит данные, какие расходы считаются прямыми, как учитывать трудозатраты, кто утверждает бюджет проекта, когда финдиректор смотрит план-факт и какие решения принимаются по отклонениям.

Финдиректор на аутсорсе или внутренняя финансовая команда помогают выстроить систему так, чтобы проектный учет не превратился в дополнительную нагрузку ради отчета. Хорошая система не требует героизма. Она встроена в рабочий процесс: договор появился, бюджет создан; расход прошел, привязан к проекту; этап закрыт, факт обновился; отклонение возникло, его разобрали.

Если проектный учет не собирается вручную

Когда данные расходятся между CRM, банком, 1С и таблицами, проблема обычно не в менеджерах, а в системе учета. НФ помогает выстроить управленческий учет и регулярный финансовый контроль: определить правила, связать отчеты, настроить план-факт и сделать так, чтобы собственник видел прибыль, деньги и отклонения по проектам вовремя.

Частые вопросы

Проектный учет нужен только агентствам и стройке?

Нет. Он нужен любому бизнесу, где экономика зависит от отдельных заказов, клиентов, объектов, договоров или направлений. Агентства, производство, строительство, IT, консалтинг, сервисные компании, клиники — формат разный, логика одна.

Чем проектный учет отличается от обычного управленческого учета?

Управленческий учет показывает картину бизнеса в целом: прибыль, деньги, активы, обязательства. Проектный учет детализирует эту картину и показывает, какие проекты сформировали результат.

Как часто обновлять проектный учет?

Зависит от длины проекта. Для коротких проектов достаточно еженедельного обновления. Для длинных — по этапам и ключевым платежам. Главное, чтобы отчет приходил до управленческого решения, а не после него.

Кто должен отвечать за цифры?

Менеджер проекта отвечает за смысл и комментарии: что произошло, почему есть отклонение. Финансовый специалист отвечает за корректность данных, платежи, документы и правила учета. Собственник утверждает логику и принимает решения.

Нужно ли распределять общие расходы по проектам?

Иногда да, иногда нет. Для управленческих решений часто достаточно проектной маржи после прямых расходов. Но если нужно понять полную прибыльность направления, часть общих расходов придется распределять по понятной методике.

Что делать, если данных пока нет?

Начать с минимальной версии: проект, выручка, прямые расходы, плановые и фактические часы, оплаты клиента, платежи подрядчикам. Лучше простой учет, который ведут регулярно, чем идеальная модель, которую никто не заполняет.

Проектный учет: в двух словах

-

Проектный учет помогает собственнику видеть не только общий итог по бизнесу, а экономику каждого проекта: где компания зарабатывает, где теряет маржу, где деньги зависают в отсрочках, а где команда перерабатывает без финансового результата.

-

Чтобы учет работал, нужны единица проекта, плановый бюджет, факт по выручке и расходам, трудозатраты и регулярный план-факт.

-

Главное начинается не со сбора цифр, а с решений: поднять цену, изменить условия оплаты, ограничить правки, заменить подрядчика или отказаться от невыгодного формата работы.

-

Если цифры по проектам есть, но решений по ним нет, бизнесу нужна не еще одна таблица, а система управленческого учета.

Поможем выстроить проектный учет

Финдиры Нескучных финансов помогают собственникам выстроить управленческий учет и регулярный финансовый контроль: определить правила, связать отчеты, настроить план-факт и сделать так, чтобы прибыль, деньги и отклонения по проектам были видны вовремя.

Следующий шаг — аудит управленческого учета или финдиректор на аутсорсе. Так собственник видит экономику проектов до того, как маржа уже потеряна, а касса просела.