Рассрочка — это способ платить за товары или услуги частями. И без процентов.

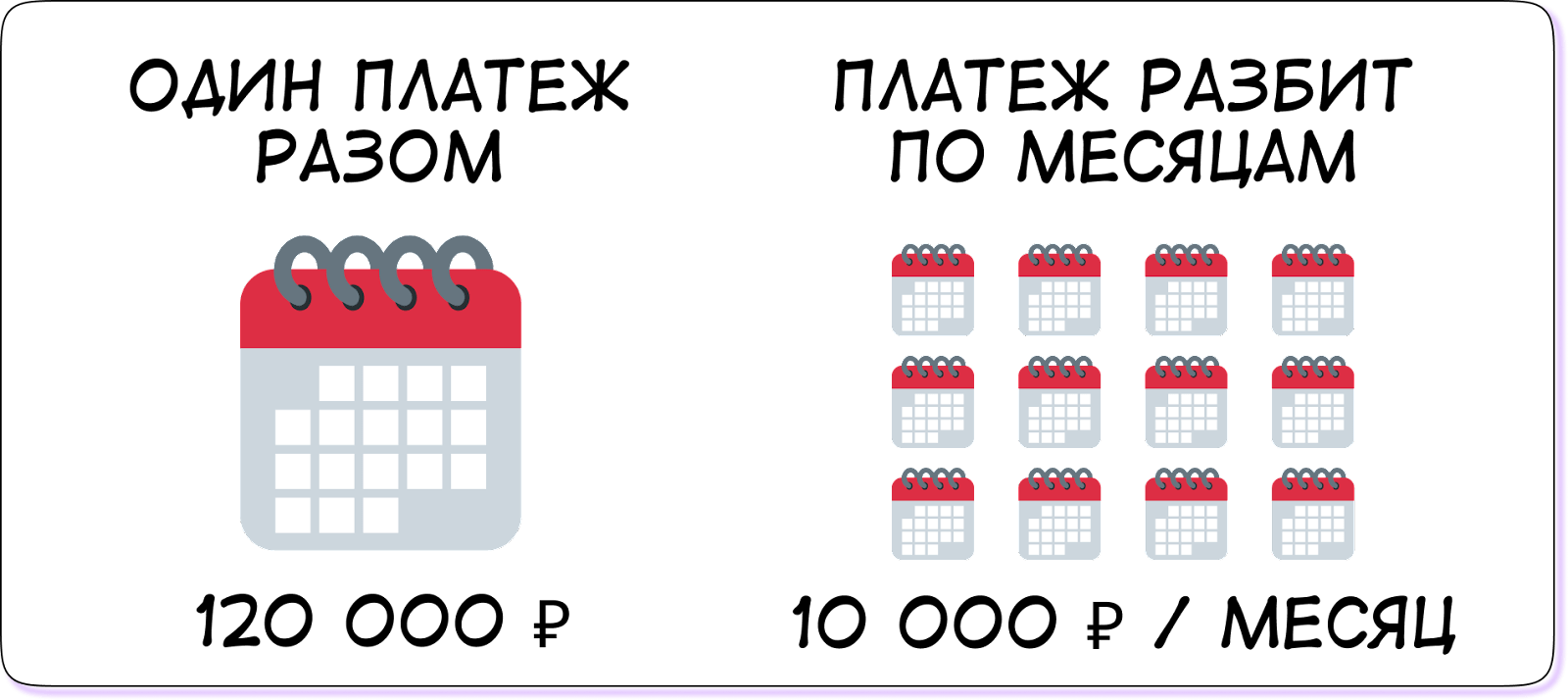

Например, станок для обработки дерева стоит 120 000 ₽. Можно купить его как обычно — отдать сразу все деньги и получить станок. Либо разбить платеж на несколько равных частей и платить понемногу, допустим, по 10 000 ₽ в течение года. Это и будет рассрочкой.

Мы обновили эту статью в декабре 2024 года: добавили ссылки на законы и объяснили, как сделать рассрочку для клиентов и от банка.

Содержание

Плюсы и минусы продаж в рассрочку

Как сделать рассрочку для клиентов от продавца

Как получить рассрочку от банка

Рассрочка для бизнеса: частые вопросы собственников

Рассрочка для бизнеса: в двух словах

Виды рассрочки

Рассрочка от продавца. Продавец продает покупателю товар или услугу, для чего они оформляют договор купли-продажи с рассрочкой платежа. В договоре прописывают срок рассрочки, ежемесячные платежи и другие условия, вроде процентов или правил возврата.

Рассрочку от продавца еще называют внутренней рассрочкой.

Рассрочка от банка. Банк платит продавцу вместо покупателя, а сам оформляет с покупателем кредитный договор. Товар отправляется к покупателю, деньги — к продавцу, а продавец за весь этот праздник платит банку комиссию.

Комиссия банка зависит от срока рассрочки, например, Т-банк предложил одной нашей знакомой такие условия:

- рассрочка на 3 месяца — комиссия 4%;

- на 4 месяца — 4,5%;

- на 6 месяцев — 6,5%;

- на 10 месяцев — 10%;

- на 12 месяцев — 11,5%;

- на 18 месяцев — 16%;

- на 24 месяца — 20,5%.

Рассрочку от банков еще называют POS-кредитованием. POS — это point of sale, что переводят как «точка продажи». POS помогает увеличить продажи для магазинов, а покупателям — купить товар быстрее.

BNPL-сервис — buy now, pay later, или «покупай сейчас, а плати потом», — оплату за покупку разбивают на несколько частей, которые нужно внести за короткое время — 1–3 месяца.

Чаще всего оплату разбивают на четыре части с платежом раз в две недели. При этом покупатель платит проценты, только если допустит просрочку.

В России есть два BNPL-сервиса: Долями и Сплит.

Рассрочка через кредитные карты. Покупку оплачивают по кредитной карте. Чтобы не платить проценты за это, нужно погасить долг до конца льготного периода.

Еще существуют POS-рассрочка и BNPL-рассрочка:

POS-рассрочка — это форма кредитования, которая позволяет покупателям оплачивать товары или услуги в рассрочку непосредственно в момент покупки. Обычно она предлагается в магазинах или у поставщиков услуг. Клиент может выбрать срок рассрочки и размер ежемесячных платежей, что делает покупки более доступными. Часто такие программы предлагают нулевую процентную ставку на определенный период, повышая их привлекательность для потребителей.

BNPL-рассрочка — это современная схема, позволяющая покупателям приобретать товары сразу, а оплачивать их позже, часто без процентов, если платеж производится в установленный срок. BNPL-сервисы могут быть доступны как в онлайн-магазинах, так и в офлайн-точках продаж. Эта модель популярна среди молодежи, так как она предлагает гибкость и удобство, позволяя планировать бюджет и избегать немедленных расходов.

Обе формы рассрочки направлены на увеличение покупательской способности и удобство для потребителей, но различаются способами предоставления и условиями оплаты.

Отличия рассрочки от кредита

Главное отличие рассрочки от кредита в том, кто платит проценты.

Кредит. Когда покупатель берет товар в кредит, он сам платит банку проценты по кредиту. Например, взяв кредит на покупку компьютерного стола за 20 000 ₽, покупатель заплатит 25 000 ₽. Из них — 20 000 ₽ за стол и 5 000 ₽ — проценты по кредиту.

Рассрочка. Если покупатель оформляет товар в рассрочку, то проценты за него фактически платит продавец. Но не в виде процентов, а в формате комиссии, что уходит банку. Платит банк.

Например, покупатель берет стол в рассрочку за 20 000 ₽. Он платит 20 000 ₽, но продавец получает только 17 000 ₽. Разницу забирает банк.

Кредиты бывают разные, об этом мы рассказали в этой статье.

Рассрочка для бизнеса

Продажа в рассрочку поднимает средний чек в среднем на 40%. Об этом пишет Тинькофф, который проанализировал более 1000 компаний, подключивших рассрочку.

Поэтому если бизнес работает с частными клиентами и хочет дать покупателям больше возможностей для оплаты, можно продавать в рассрочку. Есть два варианта, как это сделать: напрямую или через банк.

| Рассрочка от продавца | Рассрочка от банка | |

| Условия получения | Договор купли-продажи между компанией и покупателем. В договоре указывают срок рассрочки, график платежей и полную стоимость товара. | Покупатель обращается в банк через продавца: на сайте, по QR-коду за прилавком или через кредитного специалиста в пункте продажи. |

| Что получает бизнес при продаже в рассрочку | Полную стоимость товара, но частями и на срок рассрочки. | Полную стоимость товара, но с вычетом процента банка. |

| Риски для бизнеса | Покупатель может перестать платить. | Никаких. Даже если покупатель не будет платить за рассрочку — это проблема банка. |

Плюсы и минусы продаж в рассрочку

Есть много способов продавать в рассрочку, и у каждого свои плюсы и минусы. Здесь отметим только плюсы и минусы продаж в рассрочку через банк:

| Плюсы | Минусы |

| Помогает увеличить продажи | Нужно платить комиссию банку |

| Помогает повысить средний чек | |

| Бумажную волокиту банк берет на себя | |

| Решение по рассрочке приходит за пару минут |

Как сделать рассрочку для клиентов от продавца

Создание программы рассрочки для клиентов от продавца включает несколько ключевых шагов:

Шаг № 1.Определите условия рассрочки:

-

Выберите срок рассрочки (например, 3, 6, 12 месяцев).

-

Установите минимальную и максимальную сумму покупки, подходящую для рассрочки.

-

Определите процентные ставки или условия без процентов (например, 0% на определенный период).

Шаг № 2. Разработайте процесс одобрения:

-

Определите, как будет проходить проверка платежеспособности клиента (например, через кредитные бюро или внутренние системы оценки).

-

Установите критерии для одобрения (например, минимальный доход, кредитная история).

Шаг № 3. Создайте юридическую документацию:

-

Подготовьте договор, который будет подписывать клиент, включая все условия рассрочки.

-

Убедитесь, что условия соответствуют законодательству.

Шаг № 4. Обучите персонал:

-

Проведите обучение для сотрудников о том, как объяснять условия рассрочки клиентам и обрабатывать заявки.

Шаг № 5. Рекламируйте программу:

-

Используйте маркетинговые каналы (социальные сети, сайт, email-рассылки) для информирования клиентов о доступной рассрочке.

-

Подчеркните преимущества программы, такие как удобство и доступность.

Шаг № 6. Настройте систему учета:

-

Внедрите программное обеспечение для отслеживания платежей и управления рассрочками.

-

Убедитесь, что система позволяет легко отправлять напоминания о платежах клиентам.

Шаг № 7. Обеспечьте поддержку клиентов:

-

Создайте службу поддержки для клиентов, чтобы отвечать на вопросы и решать проблемы, связанные с рассрочкой.

Как получить рассрочку от банка

-

Для начала необходимо провести исследование банков, которые предлагают программы рассрочки. Важно сравнить условия, процентные ставки, сроки и комиссии различных финансовых учреждений. Это поможет выбрать наиболее выгодный вариант для реализации программы.

-

После выбора банка следует обсудить с ним условия рассрочки. Определите срок, на который будет предоставляться рассрочка (например, 3, 6 или 12 месяцев), а также минимальную и максимальную сумму кредита. Не забудьте установить процентные ставки и рассмотреть возможность льготных условий, таких как 0% на определенный период.

-

Следующий шаг — разработка процесса одобрения заявок. Обсудите с банком, как будет проходить проверка платежеспособности клиентов. Установите критерии для одобрения, например, минимальный доход или требования к кредитной истории, чтобы обеспечить надежность программы.

А чтобы грамотно взять продавать товары или услуги, нужно составить план продаж. 2024 год подходит к концу, а значит, самое время задуматься о новых целях. О том, как составить годовой план, мы рассказали здесь.

Рассрочка для бизнеса: частые вопросы собственников

В чем выгода рассрочки для покупателя?

Рассрочка позволяет покупателю приобрести товар или услугу, не выплачивая полную сумму сразу. Это облегчает финансовую нагрузку, позволяет планировать бюджет и делает крупные покупки более доступными.

Как внедрить рассрочку в бизнес-процессы?

Для внедрения рассрочки необходимо выбрать банк или финансовую организацию, обсудить условия программы, подготовить юридические документы, обучить персонал и создать систему учета для отслеживания заявок и платежей.

Как выбрать сервис рассрочки для клиентов?

При выборе сервиса рассрочки важно сравнить условия различных предложений, включая процентные ставки, сроки, комиссии и репутацию провайдеров. Также стоит учитывать удобство интеграции с вашими бизнес-процессами и уровень поддержки клиентов.

Рассрочка для бизнеса: в двух словах

-

Рассрочка — это способ платить за товары или услуги частями и без процентов.

-

Когда покупатель берет товар в кредит, он сам платит банку проценты по кредиту, а если покупатель оформляет товар в рассрочку, то проценты за него фактически платит продавец.

-

Чтобы грамотно продавать товары или услуги, нужно составить план продаж.

Другие наши статьи по теме

Что еще мы писали про рассрочки, долги клиентов и другие финансовые штуки:

Если самостоятельно разобраться не получается, мы всегда готовы помочь. Вы можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-встреча. ↓