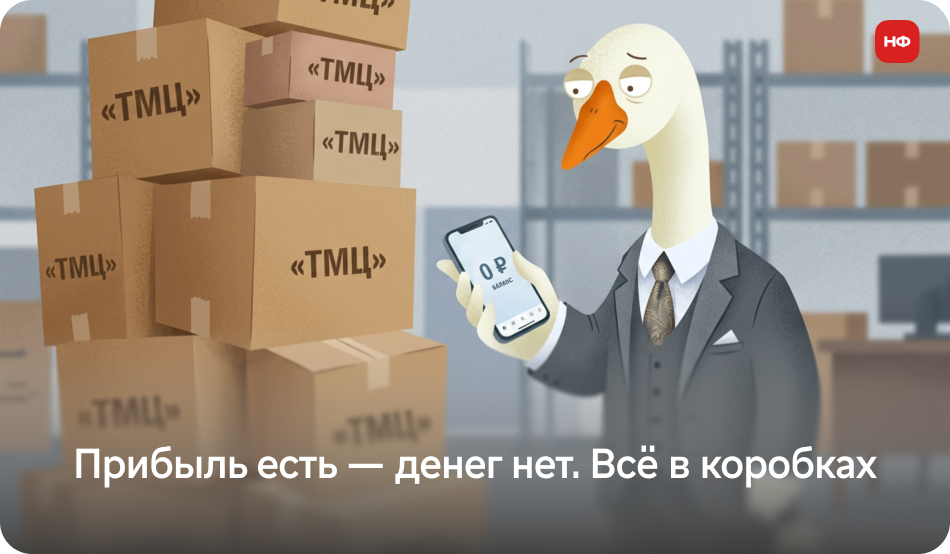

Прибыль есть — денег нет. Склад забит — оборотки не хватает. Эта формула знакома половине предпринимателей. И почти всегда разгадка одна — деньги заморожены в товарно-материальных ценностях. Разбираем, что такое ТМЦ, почему беспорядок в учёте бьёт по карману и как это исправить.

ТМЦ — что скрывается за аббревиатурой

Виды товарно-материальных ценностей

Что такое ТМЦ на складе: хранение, приёмка и отгрузка

Закупка ТМЦ — что это значит на практике

Учёт ТМЦ: как организовать контроль в бухгалтерии и на складе

Ошибки и риски при неправильном управлении ТМЦ

Автоматизация учёта ТМЦ: когда таблицы уже не справляются

ТМЦ: частые вопросы собственников

Поможем разобраться, где у вас заморожены деньги

ТМЦ — что скрывается за аббревиатурой

ТМЦ расшифровывается как товарно-материальные ценности. Это все физические активы компании, которые можно потрогать руками. То, что продаётся, перерабатывается в производстве или используется для обслуживания оборудования. Реальные активы, которые лежат на полках.

Это не деньги на расчётном счёте и не долги покупателей. Это именно то, что можно пересчитать и пощупать.

Для мебельного магазина ТМЦ — это диваны, шкафы, фурнитура и упаковка. Для пекарни — мука, масло, готовые булки на витрине. Для производства — сырьё, расходники для станков и готовые изделия на складе.

Признаки ТМЦ:

-

имеют вещественную форму — можно потрогать и пересчитать;

-

используются в течение одного производственного или торгового цикла;

-

выражаются в денежной оценке;

-

участвуют в производственном или торговом процессе;

-

подлежат учёту и инвентаризации.

С 2021 года учёт ТМЦ в России регулирует ФСБУ 5/2019 «Запасы» (Федеральный стандарт бухгалтерского учёта) — он заменил устаревший ПБУ 5/01. Именно по этому стандарту бухгалтер определяет, как принять товар к учёту, оценить и когда списать. Незнание норматива — прямой путь к замечаниям на налоговой проверке.

Эти понятия часто смешивают, хотя разница принципиальная. Материальные ценности — более широкое понятие. Сюда входит всё физическое имущество компании, включая основные средства. ТМЦ — только оборотные активы, которые потребляются за один цикл. Все ТМЦ — материальные ценности, но не все материальные ценности — ТМЦ.

МПЗ (материально-производственные запасы) — термин из упразднённого ПБУ 5/01. «Запасы» — термин действующего ФСБУ 5/2019. «ТМЦ» — практический термин управленческого учёта. Для собственника разница непринципиальна. За всеми тремя понятиями стоит одно и то же.

Чтобы понять, где граница между ТМЦ и основными средствами, смотрите на три вещи:

-

как долго служит актив;

-

как списывается его стоимость;

-

есть ли у него физическая форма.

| Признак | ТМЦ | Основные средства | Нематериальные активы |

|

Срок использования |

До 12 месяцев |

Более 12 месяцев |

Более 12 месяцев |

|

Физическая форма |

Есть |

Есть |

Нет |

|

Перенос стоимости |

Единовременное списание |

Амортизация |

Амортизация |

|

Пример |

Доска |

Станок |

Товарный знак |

|

Счёт в бухучёте |

10, 41, 43 |

01 |

04 |

Доска — ТМЦ, её стоимость сразу уходит в производство. Станок, который пилит эту доску, — основное средство, его стоимость списывается через амортизацию постепенно.

Бывают пограничные случаи. На швейном производстве закупили перегородки для швейных машин — каждая по 3 000 рублей, но их тысяча штук. В итоге это немалая сумма. Решили учитывать как основное средство — потому что они служат долго и для управленческих решений так удобнее. Это правомерно. В управленческом учёте собственник сам решает, как классифицировать актив, исходя из задач бизнеса.

Виды товарно-материальных ценностей

Состав ТМЦ зависит от типа бизнеса. У производства одни доминирующие виды, у торговли — другие, у сервиса — третьи. Разные виды хранятся по-разному, учитываются на разных счетах и инвентаризируются с разной периодичностью.

Сырьё и материалы — основа производственного цикла. Сырьё — природные ресурсы без обработки: дерево, металл, зерно. Материалы — то, что уже прошло первичную обработку: ткань, листовой прокат, мука. Учитываются на счёте 10.

Готовая продукция и товары для перепродажи. Готовая продукция — то, что компания сама произвела и теперь продаёт (счёт 43). Товары для перепродажи — то, что купили и продают как есть (счёт 41). Жизненный цикл производства: сырьё → незавершённое производство → готовая продукция → продажа.

Типичная ошибка — учитывать товары для перепродажи как сырьё. Это разные счета, разные правила списания и разный налоговый результат. На проверке такая путаница выходит боком.

Прочие виды ТМЦ: топливо, запчасти, полуфабрикаты, инвентарь ↓

-

Полуфабрикаты (счёт 21) — прошли часть обработки, но ещё не готовая продукция.

-

Топливо (счёт 10.3) — бензин, дизель, газ для транспорта и оборудования.

-

Запасные части (счёт 10.5) — расходники для ремонта оборудования.

-

Тара (счёт 10.4) — упаковка, поддоны, контейнеры.

-

Хозяйственный инвентарь (счёт 10.9) — вёдра, швабры, стеллажи.

-

Спецодежда (счёт 10.10) — защитная экипировка сотрудников.

Спецодежда и инвентарь чаще всего выпадают из поля зрения при инвентаризации, хотя нормативно обязательны к учёту.

Читайте другие статьи в Нескучной газете:

Что такое ТМЦ на складе: хранение, приёмка и отгрузка

Образцовый склад — управляемая система, где каждое движение товара фиксируется документально. Типичный проблемный склад — место, где коробки лежат вперемешку, приход не оформлен, а о недостаче узнают только на инвентаризации.

Полный цикл работы с ТМЦ на складе:

-

Приёмка от поставщика. Проверяем соответствие документам, пересчитываем, смотрим качество. Наиболее небрежно выполняется именно этот этап — расхождения потом выявляют на инвентаризации.

-

Размещение и зонирование. Каждая позиция — на своё место, с маркировкой.

-

Внутреннее перемещение. Любое движение товара между подразделениями оформляется документом.

-

Отпуск в производство. По требованию-накладной, не устно.

-

Отгрузка покупателю. С полным пакетом документов.

Разные ТМЦ требуют разных условий хранения. Металлические детали в сыром помещении ржавеют — это прямые потери. Пищевое сырьё требует температурного режима. Химия не хранится рядом с продуктами питания. Несоблюдение условий хранения — один из самых частых поводов для списания.

Цель инвентаризации — сверить фактическое наличие с данными бухучёта. Бывает двух видов:

-

плановая — минимум раз в год, перед составлением годовой отчётности;

-

внеплановая — при смене материально ответственного лица, после пожара или кражи, по решению руководства.

Важные документы: ИНВ-3 (инвентаризационная опись), ИНВ-19 (сличительная ведомость), акт о результатах инвентаризации. По итогам: излишки приходуются на счёт прочих доходов, недостачи либо взыскиваются с виновного, либо списываются в расходы.

Без инвентаризации невозможно посчитать ни себестоимость, ни прибыль. В одном кафе не делали инвентаризацию совсем. В итоге невозможно было свести ни себестоимость блюд, ни маржинальность. Непонятно, что есть, по какой цене, что приходит и что уходит.

Как часто проводить — зависит от бизнеса. Если товар уходит со склада по несколько раз в день — еженедельно или по группам товаров поочерёдно. Если движение медленное — раз в месяц или квартал. Чем чаще уходит товар, тем чаще нужна сверка.

Закупка ТМЦ — что это значит на практике

Закупка ТМЦ — обмен живых денег на товар, который вернётся деньгами только тогда, когда его купит клиент.

Шесть этапов закупки ТМЦ:

-

Планирование — сколько нужно продать за месяц.

-

Выбор поставщика — у дешёвого, но медленного, или у надёжного.

-

Согласование условий — цена, отсрочка платежа, доставка.

-

Оформление заявки и договора.

-

Приёмка — пересчёт и проверка качества на входе.

-

Документальное оформление — без этого товар юридически не существует.

Пять ошибок при закупке ТМЦ, которые бьют по деньгам:

-

закупка без плана. Самая дорогая ошибка — особенно в общепите и производстве. Что-то заканчивается в моменте, бегут в ближайший магазин и покупают дороже. Иногда берут большую упаковку, когда нужна маленькая. Если бы закупали централизованно и заранее — платили бы меньше;

-

«купить впрок — дешевле». Поставщик даёт скидку 15% за двойной объём. Соблазн огромный. Но вместе со скидкой получаете удвоенную заморозку капитала, рост расходов на хранение и риск, что товар устареет или испортится раньше, чем продастся. Пример: швейное производство закупало молнии в Китае большими партиями по хорошей цене. Нужно 50 штук — закупали 500. Так по всему ассортименту накопились залежи. Это замороженные деньги, которые не работают.

-

погоня за минимальной ценой. Поставщик с самым низким прайсом — не всегда лучший выбор. Сэкономив 5% на закупке, можно получить брак на 10% партии или срыв сроков на две недели. Пока производство стоит, рабочие получают зарплату. Клиент, который не дождался, уходит к конкуренту. Цена в прайсе — только один из параметров, а не главный;

-

приёмка по накладной, а не по факту. Подписали документ — значит, претензий нет. Когда через три дня обнаружили брак, поставщик уже ни при чём. Возьмите за правило — любую партию нужно проверить выборочно до того, как подписать документы.

-

закупка «под настроение» без данных. Собственник закупает то, что кажется ему хитом, игнорируя историю продаж. Склад забивается неликвидами. Чтобы вернуть деньги — проводится распродажа в убыток.

Три правила, которые спасут деньги:

-

не покупай, пока не проверил остатки — вдруг это уже есть на складе;

-

не плати вперёд без необходимости — добивайся отсрочки 30–60 дней;

-

не закупай партию, которая будет продаваться дольше двух месяцев.

Важно: правило «не закупай партию, которая продаётся дольше двух месяцев» работает не для всех. Есть сезонный бизнес, где иначе не получится. Производители и продавцы одежды, обуви, пуховиков закупают товар сильно заранее — за 5–6 месяцев до сезона. Контрактное производство в Китае требует ещё более длинного горизонта планирования. Поэтому ориентир «2 месяца» подходит для товаров с равномерным спросом. Для сезонного бизнеса главный ориентир — не срок хранения, а оборачиваемость внутри сезона.

Документальное сопровождение движения ТМЦ

| Операция | Документ | Кто оформляет |

|

Получение от поставщика |

Универсальный передаточный документ / ТОРГ-12 |

Поставщик + кладовщик |

|

Перевозка |

Товарно-транспортная накладная |

Перевозчик |

|

Внутреннее перемещение |

М-11 (требование-накладная) |

Кладовщик |

|

Отпуск покупателю |

Универсальный передаточный документ |

Бухгалтер + кладовщик |

|

Списание в производство |

Акт списания |

Материально ответственное лицо |

В 2026 году электронный документооборот стал стандартом. Компании без него несут лишние издержки на ручную обработку и хранение бумаг.

Учёт ТМЦ: как организовать контроль в бухгалтерии и на складе

Бухгалтерия говорит на языке рублей, склад — на языке штук, литров и метров. Когда они не синхронизированы, возникают расхождения, которые собственник обнаруживает в самый неудобный момент.

В 90% случаев учёт ломается не в бухгалтерии и не на складе — а на стыке между ними. Этот стык называется «время».

Типичная ситуация: на складе 10 единиц товара. В 10:00 менеджер продал 3, кладовщик отдал их клиенту. Бухгалтер получил накладную, но положил её в папку «провести вечером». В 11:00 второй менеджер смотрит в компьютер — там всё ещё 10 штук — и продаёт ещё 7. Кладовщик идёт на склад и видит пустую полку. Клиент уходит без покупки, сделка сорвана.

Виноваты ни бухгалтер, ни кладовщик. Виновата отсутствующая синхронизация. Информация умерла в папке «на потом».

Бывает и зеркальная ситуация: товар привезли, кладовщик расписался, но в бухгалтерию данные не передали. Бухгалтер считает, что товара нет. Склад считает, что есть. Итог — каша в остатках.

Любое движение товара — приход, отгрузка, возврат, списание — фиксируется в учётной системе не позже чем через 15 минут после того, как оно произошло физически. Чем быстрее информация попадает в систему, тем точнее картина.

Основные счета бухгалтерского учёта ТМЦ:

-

Счёт 10 — сырьё и материалы.

-

Счёт 41 — товары для перепродажи.

-

Счёт 43 — готовая продукция.

-

Счёт 21 — полуфабрикаты собственного производства.

-

Счета 15/16 — заготовление и отклонение при учёте по учётным ценам.

Ошибки в проводках — одно из самых частых замечаний налоговых инспекторов. Особенно когда товары для перепродажи висят на счёте сырья или наоборот.

По ФСБУ 5/2019 ТМЦ принимаются к учёту по фактической себестоимости. Цена поставщика плюс транспортировка, таможенные пошлины, страхование. Типичная ошибка — учитывать только цену накладной, не включая транспортно-заготовительные расходы. В результате себестоимость занижена, прибыль завышена — и налог посчитан неверно.

Некорректное списание материалов напрямую влияет на налогооблагаемую прибыль. Завысил себестоимость — занизил налог. Занизил — переплатил. Каждое списание должно быть обосновано первичным документом. Нет документа — нет расхода.

Для оперативного контроля на складе используют карточку складского учёта М-17, оборотную ведомость и книгу учёта остатков. Три принципа оперативного контроля:

-

минимальный остаток — ниже которого нельзя опускаться без экстренной закупки;

-

максимальный остаток — выше которого хранить нет смысла;

-

точка заказа — уровень остатков, при котором нужно запускать закупку.

Для скоропортящихся товаров важен метод «первым пришёл — первым ушёл»: то, что поступило раньше, уходит первым.

Отдельно про материально ответственное лицо. Это сотрудник — кладовщик, заведующий складом, начальник производства — с которым подписан договор о полной материальной ответственности. Без этого документа взыскать ущерб при недостаче практически невозможно, даже если факт хищения очевиден.

При смене материально ответственного лица — обязательная внеплановая инвентаризация.

Из практики: у клиента обнаружили недостачу. Договора о материальной ответственности с кладовщиком не было. Взыскать не с кого — потери списали на компанию.

Ошибки и риски при неправильном управлении ТМЦ

Вот шесть ошибок, которые обходятся бизнесу дороже всего:

- Нет классификации ТМЦ. Всё валится в одну кучу. Невозможно понять, что где и сколько стоит.

- Документы оформляются задним числом. Товар ушёл, бумага появилась через неделю. В системе — хаос в остатках.

- Игнорируются условия хранения. Испорченный или заржавевший товар — прямое списание.

- Нет контроля остатков. Закупают то, что уже есть. Или не закупают вовремя и останавливают производство.

- Ручной учёт при большом количестве позиций. При тысячах позиций ошибки неизбежны — и каждая искажает финансовый результат.

- Инвентаризация для галочки. Подписали бумаги, не пересчитав. Расхождения копятся годами, воровство остаётся незамеченным.

- Неликвиды копятся без движения. Залежавшийся или бракованный товар чаще всего просто списывают. Но с ним можно работать и возвращать деньги в оборот.

Пример: на одном швейном производстве обнаружили целые рулоны бракованной ткани — брак шёл по всей длине. Вместо списания нарезали куски и продали на Wildberries как материал для рукоделия. Из остатков фурнитуры — страз, бусин, декора от платьев — собрали наборы для рукоделия и тоже продали. Деньги, которые казались потерянными, вернулись в оборот. Прежде чем списывать неликвид, стоит спросить: а нельзя ли его продать иначе?

Автоматизация учёта ТМЦ: когда таблицы уже не справляются

При 5–10 позициях с редким движением таблицы справляются. Когда позиций несколько сотен и они активно движутся — нет.

Порог для Гугл Таблиц — примерно до 200 наименований. Некоторые пробовали вести и 10 000 позиций вручную, но это уже крайне тяжело и ненадёжно.

Три признака того, что пора переходить на автоматизацию:

-

таблицы зависают или занимают слишком много времени на заполнение;

-

ошибки ручного ввода стали нормой;

-

невозможно оперативно посмотреть актуальные остатки и вовремя запустить закупку.

Пример: компания продавала автозапчасти через маркетплейс. Закупали контейнерами из Китая, оборачиваемость — от 6 до 9 месяцев. Это очень низкий показатель. Складские расходы за время хранения съедали всю маржу. Когда собрали данные из «1С» за год — минус 10 миллионов. Компания работала, но себе в убыток. Если бы закупали маленькими партиями — пусть дороже — зарабатывали бы. Итог: банкротство.

Современные системы умеют формировать документы автоматически, сканировать штрихкоды, контролировать остатки в реальном времени, объединять данные склада и бухгалтерии и давать аналитику по оборачиваемости.

| Параметр | Ручной учёт | Автоматизированная система |

|

Скорость обработки данных |

Зависит от человека |

В реальном времени |

|

Точность данных |

Ошибки неизбежны |

Минимум ошибок |

|

Время инвентаризации |

Дни |

Часы |

|

Прозрачность |

Низкая |

Высокая |

|

Масштабируемость |

Ограничена |

Без ограничений |

Автоматизация помогает собственнику видеть реальную картину по остаткам и деньгам в любой момент, а не раз в год на инвентаризации.

ТМЦ: частые вопросы собственников

Эксперт Ирина Басараб

Финдир НФ

Чем ТМЦ отличаются от материально-производственных запасов?

По сути — ничем. МПЗ — бухгалтерский термин из старого стандарта ПБУ 5/01. «Запасы» — термин действующего ФСБУ 5/2019. «ТМЦ» — термин управленческого учёта. За всеми тремя стоит одно и то же.

Все ли материалы считаются ТМЦ?

Нет. Простой ориентир от эксперта: если объект регулярно закупается, хранится на складе и расходуется — это ТМЦ. Если купили один раз и надолго — это основное средство. Сырьё, упаковка, запчасти, товары для перепродажи, готовая продукция — ТМЦ. Станок, грузовик, офисная техника — нет.

Как часто нужно проводить инвентаризацию ТМЦ?

Минимум раз в год — перед годовой отчётностью. Если товар уходит со склада по несколько раз в день — еженедельно или по группам. В общепите без регулярной инвентаризации невозможно посчитать ни себестоимость блюд, ни прибыль.

Что такое материально ответственное лицо?

Это сотрудник с договором о полной материальной ответственности — кладовщик, заведующий складом или начальник производства. Он отвечает за сохранность ТМЦ, правильную приёмку и выдачу, ведение карточек учёта. Без договора взыскать ущерб при недостаче не получится.

Можно ли вести учёт ТМЦ без специализированной программы?

Можно — при небольшом количестве позиций. Гугл Таблицы справляются примерно до 200 наименований при нечастом движении. Когда таблицы зависают, ввод данных отнимает много времени, растут ошибки и невозможно оперативно видеть остатки — пора переходить на систему.

ТМЦ: в двух словах

-

ТМЦ — это всё физическое на складе, что имеет стоимость: сырьё, товары, готовая продукция, расходники.

-

Склад — не место хранения. Это замороженные деньги компании. Диван за 50 000 ₽ на полке — это 50 000 ₽, которые пока не вернулись в кассу.

-

Учёт ломается не в бухгалтерии и не на складе — а на стыке между ними. Любое движение товара должно попадать в систему не позже чем через 15 минут после факта.

-

Без договора о полной материальной ответственности с кладовщиком взыскать ущерб при недостаче не получится.

-

Закупка «про запас по хорошей цене» — ловушка. Скидка оправдана, только если товар продастся быстрее, чем устареет или испортится.

-

Неликвид не обязательно списывать — иногда его можно продать иначе и вернуть деньги в оборот.

-

Инвентаризация для галочки — прямой путь к накоплению расхождений, неликвидов и потерям.

-

Автоматизация нужна тогда, когда таблицы зависают, ошибки растут и невозможно оперативно увидеть реальные остатки.

Поможем разобраться, где у вас заморожены деньги

«Прибыль есть, денег нет» — одна из самых частых жалоб собственников малого и среднего бизнеса. В половине случаев деньги лежат на складе: в неликвидах, в закупках «про запас», в товаре с низкой оборачиваемостью.

Финдиры Нескучных финансов помогают собственникам увидеть реальную картину. Сколько денег заморожено в ТМЦ, где они теряются и как навести порядок в учёте.

Вот кому мы уже помогли:

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир Нескучных финансов помогает решать бизнес-задачи, — это онлайн-экскурсия.