Фонд оплаты труда (ФОТ) — это сумма всех зарплат, премий и бонусов вместе с налогами и взносами, что бизнес потратил на сотрудников за определенный период, например, месяц или год. В статье разбираемся, из чего состоит ФОТ, что в него входит и не входит, как его рассчитывать, планировать и анализировать.

А еще расскажем, что делать, если хочется уменьшить расходы бизнеса на фонд оплаты труда, и как проверить, не слишком ли много денег вы платите сотрудникам.

Обновили эту статью в феврале 2025 года: актуализировали информацию и рассказали о важных изменениях в ФОТ в 2025 году для предпринимателей.

Содержание

Что входит в фонд оплаты труда

Чем фонд оплаты труда (ФОТ) отличается от фонда заработной платы (ФЗП)

Зачем собственнику что-то знать о ФОТ

Как бизнесу планировать фонд оплаты труда

Как анализировать ФОТ: три способа

ФОТ: частые вопросы собственников

Фонд оплаты труда: в двух словах

Поможем посчитать, проанализировать и оптимизировать ФОТ

Что входит в фонд оплаты труда

Фонд оплаты труда работников (ФОТ) — это сумма всех выплат, связанных с работой сотрудников:

- оклады;

- премии, например, квартальные или годовые, вроде 13-й зарплаты;

- бонусы и проценты, например, проценты с продаж или бонусы за достижение KPI;

- оплата простоев;

- дополнительная оплата за работу сверхурочно, а также в праздники, выходные, по ночам;

- отпускные;

- больничные и декретные в той части, которую выплачивает работодатель;

- выходные пособия (и золотые парашюты, если у вас такое есть).

Нет закона, который регулировал бы точный состав ФОТ. Так что в каждом бизнесе в него могут входить разные выплаты — те, что прописаны в локальных актах, регламентах, положениях конкретной компании.

Сюда же — в ФОТ — входят все так называемые «зарплатные налоги»:

- НДФЛ с зарплаты, отпускных, премий, надбавок и компенсаций — 13% при доходе сотрудника до 5 млн ₽ в год и 650 000 ₽ + 15% при доходе свыше 5 млн ₽ в год, согласно статье 51 Налогового кодекса РФ.

- Взносы на пенсионное страхование сотрудников в ПФР — 22%.

- Взносы на медицинское страхование в ФОМС — 5,1%.

- Взносы на социальное страхование в ФСС — 2,9%.

- Взносы на травматизм в ФСС — от 0,2 до 8,5% в зависимости от условий труда. Узнать свой тариф можно на портале ФСС по своим ОКВЭД.

НДФЛ удерживают из зарплаты сотрудников, а вот взносы бизнес оплачивает из своего кармана.

Найдем за один час точку роста прибыли в вашем бизнесе до 40%

Как это работает:

-

Соберём финансовую модель — без воды, только факты

-

Посчитаем все затраты — даже те, о которых вы не подумали

-

Покажем реальный прогноз дохода — без розовых очков

Самый быстрый способ понять, почему бизнес есть, а денег нет — компактная, но эффективная онлайн-экскурсия ↓

Что не входит в ФОТ

Фонд оплаты труда состоит из выплат, связанных именно с задачами работников. Поэтому сюда не включают:

- подарки сотрудникам, например, выплаты ко дню рождения или свадьбе;

- ДМС — добровольное медицинское страхование — это расход не на оплату труда, а на повышение привлекательности работодателя в глазах персонала;

- обучение, тренинги, мастер-классы для сотрудников — это тоже не оплата труда, а скорее вложение бизнеса в команду, то есть инвестиции;

- обеспечение условий труда, к примеру, покупка столов, стульев, ноутбуков, техники, оборудования, канцтоваров — это не ФОТ;

- командировочные;

- компенсации, например компенсация ГСМ водителю или оплата питания сотрудников за счет работодателя;

- разные плюшки — оплата фитнес-клуба, свежих салатов, покупка книг или плейстейшена в офис, — всё это не относится к оплате труда, а скорее работает на HR-бренд компании.

Также в фонд оплаты труда не включают материальную помощь сотрудникам, к примеру, льготную ипотеку от компании или компенсацию расходов на лечение.

В целом правило такое: если выплата связана с трудом — это ФОТ, а если не связана, то нет.

Чем фонд оплаты труда (ФОТ) отличается от фонда заработной платы (ФЗП)

ФОТ и ФЗП — это очень близкие понятия, но всё же между ними есть разница:

- Фонд оплаты труда (ФОТ) — это фонд, который включает в себя все выплаты, связанные с трудом работников, от окладов до зарплатных налогов.

- Фонд заработной платы (ФЗП) — это те выплаты, что можно определить как зарплату, — оклады или сдельные ставки, доплаты за условия труда, премии за эффективность согласно статье 129 Трудового кодекса РФ.

Проще говоря, ФЗП — это часть ФОТ.

Фонд оплаты труда, включая ФЗП, — это всегда расходы бизнеса. Они могут быть:

- Постоянными — это оклады, фиксированные ставки. Та часть зарплаты, что не меняется и не зависит от эффективности сотрудника.

- Переменными — это проценты с продаж, премии, сдельная оплата работ. Эта часть зависит от эффективности работника — чем лучше поработал, тем больше получил.

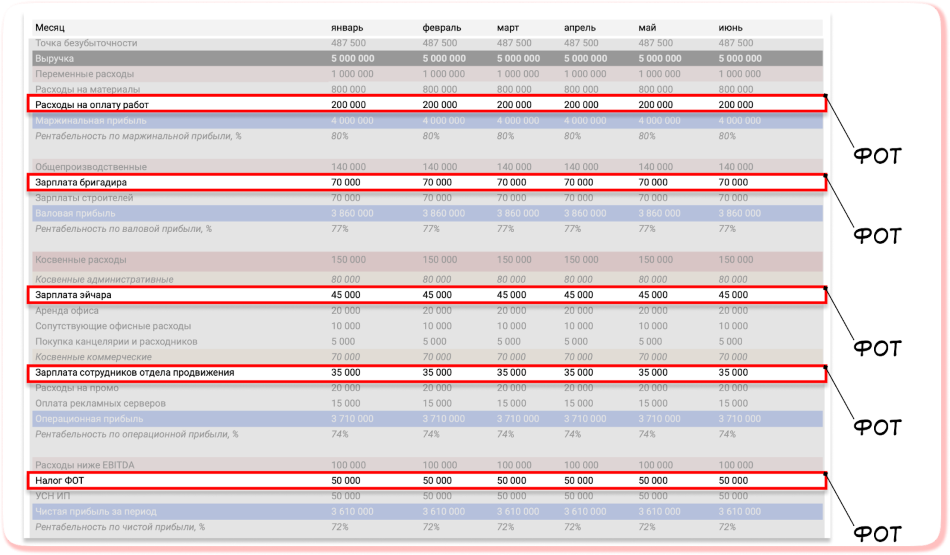

И постоянные, и переменные расходы на оплату труда учитываются в ОПиУ — отчете о прибылях и убытках ↓

Расходы на ФОТ (и ФЗП соответственно) в ОПиУ находятся выше чистой прибыли — это значит, что эти расходы оплачиваются из выручки или валовой прибыли. И уменьшают чистую прибыль компании.

Пригодится, если хотите узнать больше о расходах бизнеса

Затраты, расходы и издержки: в чем разница

Переменные и постоянные затраты: в чем разница и как считать

Прямые и косвенные расходы, или Почему нельзя считать чистую прибыль по направлениям бизнеса

Шесть способов сократить расходы

Зачем собственнику что-то знать о ФОТ

ФОТ, ФЗП и вот это всё абстрактное чаще всего используется бухгалтерами и кадровиками для заполнения разных отчетов, например, для Росстата.

Собственнику же не так важно, как все это называется и чем отличается, как важно то, что находится внутри ФОТ, — информация о расходах бизнеса на оплату труда. Эта информация позволяет:

- Рассчитать фонд оплаты труда — то есть узнать, сколько денег бизнесу нужно на зарплаты.

- Планировать расходы и формировать бюджет. Если собственник знает, сколько денег ему нужно на ФОТ, он может спланировать эти затраты и избежать неожиданностей в виде кассовых разрывов.

- Проанализировать расходы на оплату труда в целом по компании, по отдельным департаментам, подразделениям и каждому сотруднику. И на основе этих данных оценить и повысить эффективность команды.

Дальше поговорим о трех этих пунктах подробнее: как считать текущий ФОТ, как его планировать и анализировать.

Как рассчитать ФОТ в компании

Для начала отметим: ФЗП (фонд заработной платы) — это только часть ФОТ.

ФЗП включает в себя те выплаты, которые сотрудники получают за фактически отработанное время:

-

зарплату с налогом;

-

регулярные премии;

-

выплаты, положенные по законодательству.

ФОТ — более широкое понятие. Помимо ФЗП в него входят:

-

премии;

-

материальная помощь;

-

оплата обучения;

-

компенсации (например, проезда к месту отпуска);

-

страховые взносы.

Простыми словами — если компания откажется от всех «плюшек» для сотрудников, это и будет ФЗП.

Часто для расчёта ФОТ предлагается такая формула:

ФОТ за год = Среднемесячная зарплата х Среднесписочная численность сотрудников x 12

Рассчитать ФОТ помогут текущие показатели: среднее количество сотрудников, их средние зарплаты и налоги, взносы на них, средние бонусы и всё остальное среднее. Собрать эту информацию позволит наш шаблон зарплатной ведомости — выглядит он так:

Шаблон зарплатной ведомости НФ помогает рассчитать текущий ФОТ предприятия. Для этого нужно заполнить данные о сотрудниках и их заработке по месяцам, остальное считается автоматически. Скачать Барсетку с шаблоном.

Рассчитать же ФЗП можно по формулам. Они будут разными в зависимости от системы оплаты — ниже приводим формулы для самых распространенных вариантов.

| Система оплаты | Формула для расчета ФЗП за месяц |

| Оклад, фиксированная плата | ФЗП = Среднемесячный заработок * Среднесписочная численность сотрудников |

| Сделка — платим за изготовленную продукцию | ФЗП = Ставка за единицу продукции * Кол-во продукции за период + Надбавки и премии |

| Почасовая плата | ФЗП = Сумма ставок всех сотрудников * Количество рабочих часов в месяц |

| Оклад + KPI | ФЗП = (Среднемесячный заработок + Средний бонус за KPI) * Среднесписочная численность |

| Оклад + премия | ФЗП = (Среднемесячный оклад + Среднемесячный бонус) * Среднесписочная численность |

↑ Эта же информация поможет начать планировать расходы бизнеса на ФОТ.

Как бизнесу планировать фонд оплаты труда

Чтобы планировать ФОТ, нужно в целом внедрить планирование в бизнес: на уровне продаж, выручки и прибыли, производства, найма, маркетинга и так далее. А затем добиться точности планирования хотя бы в 80%, — это большая и сложная задача, но, увы, без нее никуда.

Пример: представим компанию «Утки-ежики». В ней в среднем работают 30 человек на окладе, — рассчитать вот это среднесписочное количество сотрудников поможет кадровик или бухгалтер. Средний оклад — 55 000 ₽.

Еще есть 10 человек из отдела продаж — они получают оклад в 30 000 ₽ + бонусы с продаж. Бонусы — 5% от выручки.

Спланируем сначала оклады:

- 30 человек на окладе в 55 000 ₽ — это 19,8 млн ₽ в год;

- 10 человек из отдела продаж на окладе в 30 000 ₽ — это 3,6 млн ₽ в год.

Итого: 23,4 млн ₽ в год — это оклады. А вот чтобы спланировать бонусную часть, нужен… бу-дум-с... план! К примеру, если «Утки-ежики» поставят план по продажам в 10 млн ₽ каждый месяц, то на бонусы нужно будет заложить:

- (10 млн ₽ * 12 / 100) * 5% = 6 млн ₽ в год.

Всё вместе:

- 23,4 млн ₽ в год — это оклады;

- 6 млн ₽ в год — бонусы при 100%-ном выполнении плана продаж.

На бонусы и премии нужно закладывать такую сумму, которую придется выплатить при достижении максимальных KPI. Эти деньги просто должны быть, иначе может случиться неприятная история, когда сотрудник KPI достиг, а премию ему платить не из чего.

Пригодится, если решили навести порядок в зарплатах (и вообще)

6 принципов нормальной системы мотивации

5 лучших книг по финансам бизнеса

ФОТ в 2025 году: что меняется

Минимальный размер оплаты труда (МРОТ) в 2025 году составляет 22 440 рублей в месяц.

- повысить минимальные зарплаты в компании до уровня МРОТ — это 22 440 ₽ без учета региональных надбавок;

- заложить в бюджет на ФОТ рост зарплат, а за ними — налогов и страховых взносов.

От размера МРОТ зависят не только минимальные зарплаты в бизнесе, но и сумма зарплатных налогов. Для примера покажем, как ФОТ завязан на МРОТ и как суммы меняются из года в год ↓

| Год | МРОТ | НДФЛ, 13% | Зарплата на руки | Взносы, 30% | Всего (НДФЛ + зарплата на руки + взносы) |

| 2022 | 15 279 ₽ | 1 986 ₽ | 13 293 ₽ | 4 583 ₽ | 19 862 ₽ |

| 2023 | 16 242 ₽ | 2 111 ₽ | 14 131 ₽ | 4 872 ₽ | 21 114 ₽ |

| 2024 | 19 242 ₽ | 2 501 ₽ | 16 741 ₽ | 5 772 ₽ | 25 014 ₽ |

Согласно постановлению правительства, предельная величина базы для исчисления страховых взносов в 2025 году составит 2 759 000 руб. В 2024 году она была 2 225 000 руб., следовательно, налоговая нагрузка работодателя в 2025 году возрастёт.

Еще есть взносы на страхование от несчастных случаев или профессиональных заболеваний (НСиПЗ), они также связаны с ФОТ, но ставки там разные — от 0,2% до 8,5%, — зависят от выбранного вида деятельности, поэтому в таблице мы их «забыли». Узнать свою ставку поможет портал СФР. Подробнее о зарплатных налогах рассказывали в другой статье → Сколько работодатель платит за работника

Как анализировать ФОТ: три способа

Понять, эффективно ли бизнес тратит деньги на сотрудников, помогут три показателя: доля ФОТ в выручке, в прибыли и выручка на сотрудника. Именно их чаще всего используют для анализа ФОТ.

Доля ФОТ в выручке и ее динамика. Показывает, какая часть выручки уходит на зарплаты и другие платежи сотрудникам. Считается по формуле:

(ФОТ / выручка компании) * 100%.

Например, если компания получила 1 млн ₽ выручки, а на ФОТ потратила 300 000 ₽, то доля ФОТ в выручке будет равна 30%.

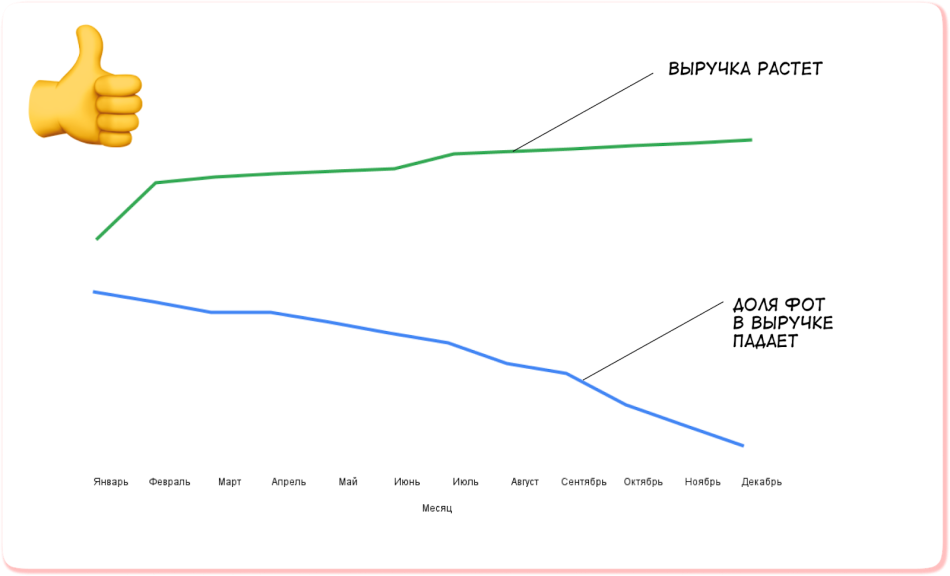

Доля ФОТ в выручке — это показатель, который анализируют в динамике. Потому что сам по себе он ничего не скажет — тут нет какой-то нормы для всех. А вот динамика говорит о многом ↓

Сценарий 1. Выручка растет, а доля ФОТ в выручке снижается. Это идеальный вариант. Если доля ФОТ снижается, а выручки компания получает все больше и больше, значит, каждый сотрудник в команде работает максимально эффективно.

На графиках ситуация будет выглядеть так:

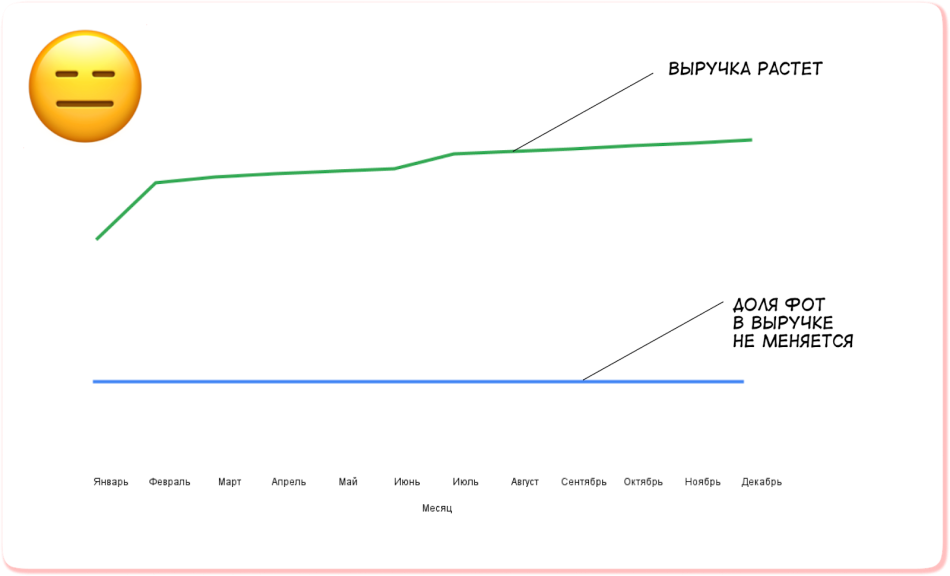

Сценарий 2. Выручка растет, доля ФОТ не меняется, — нормальная ситуация, хотя не идеальная. Означает, что команда работает достаточно эффективно, но есть куда расти.

Сценарий 3. Доля ФОТ растет. Такая ситуация говорит о том, что бизнес нанял лишних или неэффективных людей.

Рост доли ФОТ в выручке может быть оправдан в первые 1–3 месяца после найма новых людей, но затем доля ФОТ должна снижаться. Если этого не происходит, нужно проводить более глубокий анализ:

- проверять, не раздут ли штат;

- оценивать эффективность работы сотрудников;

- анализировать оргструктуру — нет ли дублирующихся функций и лишних людей.

По-хорошему, каждый нанятый сотрудник должен обеспечивать прирост выручки.

История из практики: подозрительный рост доли ФОТ

Была у меня такая история с долей ФОТ и одной строительной компанией: мы каждый месяц анализировали этот показатель, следили за его динамикой. Всё было нормально, но вот в январе увидели резкий рост. Хотя январь совсем не пиковый месяц в строительстве, зима как-никак.

Оказалось: сотрудники выходили в январе на сверхурочные работы. Такие работы оплачиваются по повышенному тарифу, поэтому расходы на ФОТ и их доля в выручке выросли. Но это полбеды.

Когда копнули глубже, выяснилось, что сверхурочно сотрудники работали просто так, по своему желанию. Скучно сидеть дома — пойду на работу. Какой-то потребности у компании в этом не было.

В итоге бизнес разработал и внедрил регламент: кому, когда и зачем выходить работать сверхурочно и с кем всё это согласовывать.

Вот так доля ФОТ в выручке помогла найти дыру в процессах бизнеса.

(ФОТ / чистая прибыль) * 100%.

Логика анализа тут такая же, как с выручкой, но данные более показательны: наглядно видно, на сколько ФОТ уменьшает прибыль.

Но долю ФОТ в прибыли лучше анализировать совместно с долей ФОТ в выручке. Потому что на чистую прибыль влияет множество факторов, которые не зависят от сотрудника: от изменений законов до амортизации и прочего.

Выручка на сотрудника и ее динамика. Показывает, сколько выручки в среднем приносит каждый сотрудник. Считается по формуле:

Выручка за период / Количество сотрудников за тот же период

Можно считать в целом по компании или по подразделениям, например, оценить отдел продаж. Смотреть тоже стоит в динамике — в идеале показатель растет. Если же выручка на сотрудника падает — это повод провести более глубокий анализ.

ФОТ: частые вопросы собственников

Эксперт Марина Писарева

Финдир НФ

Как уменьшить ФОТ?

Самое простое решение, чтобы уменьшить ФОТ, — увеличить переменную часть заработной платы и уменьшить постоянную. Проще говоря, уменьшить оклад и увеличить бонус, процент. Тогда, если выручка снизится, расходы бизнеса тоже уменьшатся.

Плюс сотрудники будут понимать, что зарплата у них упала не просто так, а вследствие низкой эффективности: не заработали на бонус — не получили бонус.

Еще один вариант — пересмотреть функции сотрудников. Проверить, нет ли лишних или дублирующихся. К примеру, когда бизнес платит за одну и ту же работу двум людям.

И третий способ — автоматизация рутины. Например, можете заменить оператора на чат-бота.

А можно просто урезать ФОТ?

Не рекомендую. Иногда, чтобы уменьшить ФОТ, компании просто режут зарплаты, но это не лучшая практика. Потому что для сотрудников это выглядит несправедливым: работаем как работали, а денег меньше! Точно будут увольнения. А значит, компании придется искать и учить новых специалистов — это время, деньги и простои.

Сокращение ФОТ может сработать в рамках месяца — затрат будет меньше. Но уже в следующем периоде бизнес увидит рост расходов либо падение выручки. В долгосрок такие решения не работают.

Как рассчитать среднемесячную зарплату?

Считают по формуле:

Средний дневной заработок * Количество дней, подлежащих оплате

Подробнее можно прочитать в 139-й статье Трудового кодекса РФ. А лучше — делегировать расчет кадровику или бухгалтеру.

Сколько должен составлять ФОТ от выручки и от расходов?

Нормы тут нет. У одного бизнеса на ФОТ может уходить 70% выручки, например, у веб-студии, где главные расходы — это зарплаты разработчиков. У другого — 10%, например, у строительной фирмы, которая больше тратит на материалы и оборудование, чем на оплату работы.

Нужно смотреть не в абсолютных числах, а в динамике. Если доля ФОТ начала расти — это тревожный звоночек, надо идти разбираться, почему пошел рост.

Как понять, не много ли я плачу своим сотрудникам?

Можно оценить динамику доли ФОТ в выручке. Если наняли крутых и дорогих специалистов, но через 3–6 месяцев выручка в бизнесе не выросла, доля ФОТ не снизилась, значит, специалисты эти переоценены. Но, конечно, еще стоит смотреть по конкретным отчетам и KPI каждого специалиста.

А еще, если появился вопрос: «Не много ли я плачу своим сотрудникам?» — возможно, собственник не понимает, за что именно он платит. Тогда стоит разобраться в бизнес-процессах. Здесь поможет отчет о потраченном времени: нужно попросить сотрудников записывать какое-то время, к примеру, неделю, все свои задачи и часы, что на них ушли. Такой отчет поможет увидеть, за что бизнес платит.

Фонд оплаты труда: в двух словах

- Фонд оплаты — это сумма всех зарплат, премий и бонусов вместе с налогами и взносами, что бизнес потратил на штатных сотрудников. Включая тех, кто не устроен официально, но фактически работает в компании.

- В ФОТ входят: оклады, премии, бонусы, надбавки, компенсации, отпускные, больничные, декретные, зарплатные налоги — НДФЛ и взносы.

- В ФОТ не входят: подарки, ДМС, оплата салатов и чая в офис — в общем, всё, что работает на репутацию работодателя.

- ФОТ можно анализировать по динамике трех показателей: доли ФОТ в выручке, доли ФОТ в прибыли, выручке на сотрудника.

- Нет нормы для доли ФОТ в выручке или расходах бизнеса — тут важна не цифра, а динамика: рост или снижение показателя.

Поможем посчитать, проанализировать и оптимизировать ФОТ

Если вам кажется, что на ФОТ уходит слишком много денег, если хочется пусть не платить сотрудникам меньше, но хотя бы повысить их эффективность, или просто непонятно, сколько денег уходит на ФОТ, вам к нам.

Наши финдиры помогут посчитать ФОТ, проанализировать его по всем показателям и подскажут, как оптимизировать всё это: внедрить систему мотивации, перевести часть расходов в переменные, найти утечки денег. Они делали такое уже не раз, вот лишь некоторые примеры:

Тип бизнеса, город и даже страна — не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓