Обновили эту статью в январе 2025 года. Подробнее рассказали о стандарте учета складских запасов и о том, как вести учет по средней себестоимости.

Содержание

Как учитывать запасы по средней стоимости

Запасы в разных моделях учета: сравнение ФИФО и средней себестоимости

Какой метод лучше: по ФИФО или по средней стоимости

Как учитывать запасы: в двух словах

Поможем наладить учет запасов и увеличить прибыль

Что относится к запасам

К запасам относятся материальные ценности, которые бизнес использует для производства товаров или оказания услуг:

-

материалы, сырье и приобретаемые полуфабрикаты;

-

запчасти и комплектующие;

-

инструменты, инвентарь и тара;

-

готовая продукция;

-

товары.

Стандарт учета запасов

С 2021 года компании ведут бухгалтерский учет по стандарту ФСБУ 5/2019. В соответствии с ним запасами считаются активы, срок оборачиваемости которых не превышает 12 месяцев. При этом стандарт не является обязательным в управленческом учете.

Например, у строительной компании запасами будут стройматериалы, у автосервиса — запчасти, у ресторана — продукты.

К запасам не относятся:

-

финансовые активы, включая предназначенные для продажи;

-

материальные ценности других лиц, находящиеся у организации в связи с оказанием ею этим лицам услуг;

-

материальные ценности, полученные некоммерческой организацией для безвозмездной передачи гражданам или юридическим лицам.

Как учитывать запасы

Допустим, вы торгуете пылесосами: покупаете их партиями у нескольких поставщиков, а потом перепродаете в розницу.

Вы купили 100 пылесосов по 6000 ₽ за штуку, появился запас товара. Давайте учтем его в количестве и стоимости.

| Товар | Количество | Стоимость |

| Пылесос | 100 | 600 000 ₽ |

Выглядит красиво и понятно, но это временно. Ведь запасы постоянно обновляются: вы продаете пылесосы и закупаете новые, а стоимость за штуку может различаться. Как тогда учитывать запасы?

Есть два варианта: учитывать по средней стоимости и методом ФИФО.

Как учитывать запасы по средней стоимости

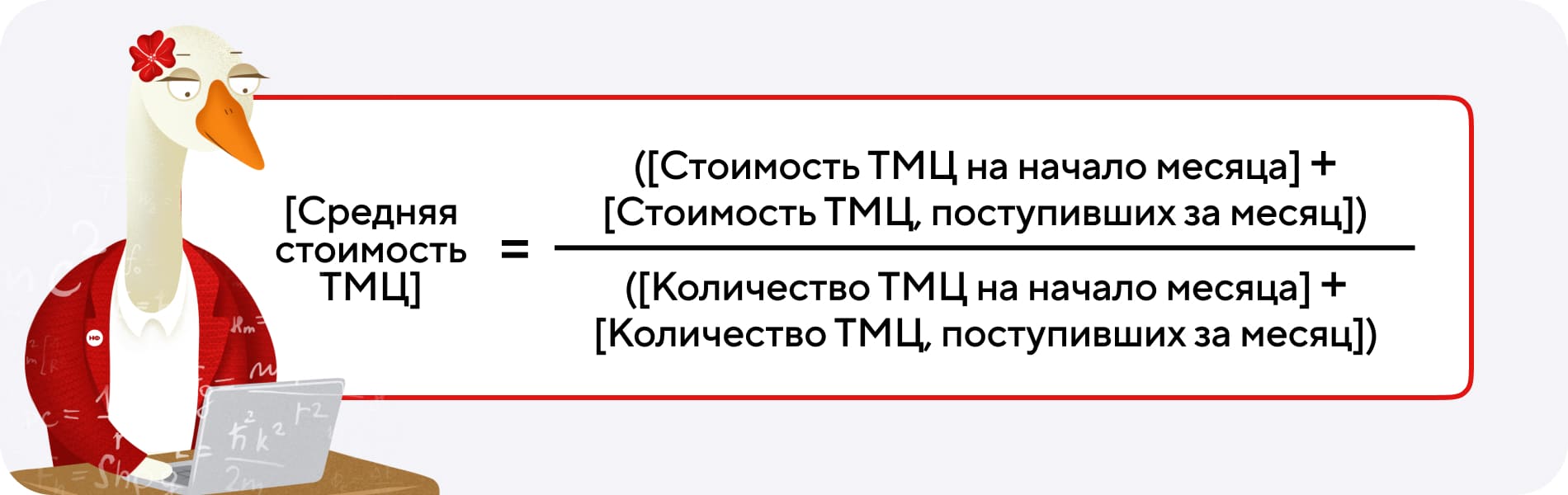

Учет запасов по средней себестоимости производят по следующей формуле:

Рассмотрим учет запасов по средней себестоимости на примере всё той же компании, которая торгует пылесосами. Теперь купим не одну, а две партии пылесосов. Причем вторая партия будет крупнее, и за это поставщик предоставляет скидку.

| Партия | Количество |

Стоимость за штуку, ₽ |

Стоимость всей партии, ₽ |

| Партия 1 | 100 | 6000 | 600 000 |

| Партия 2 | 180 | 5685 | 1 023 300 |

| Итого | 280 | ? | 1 623 300 |

Сколько в среднем стоит пылесос? Разделим общую стоимость на общее количество: 1 623 300 / 280 = 5797,5 ₽.

То есть если продадим один пылесос, то в запасах останется 279 пылесосов, а их стоимость будет равна 279 * 5797,5 = 1 617 502,5 ₽. Таким образом можно узнать стоимость запасов, сколько бы пылесосов не оставалось на складе, а также определить, нужен ли страховой запас товара.

Как учитывать запасы по ФИФО

Название этого метода происходит от английской аббревиатуры FIFO, что значит First In, First Out: первый пришел, первый ушел. Именно в такой последовательности и будем учитывать стоимость пылесосов при продаже: сначала по цене пылесоса в первой купленной партии, а когда партия закончится — по цене во второй партии.

Вот как это выглядит. Пылесосы в первой партии стоили по 6000 ₽ за штуку, а общая стоимость двух партий — 1 623 300 ₽. Если продаем один пылесос, то считаем, что он был из первой партии. Значит, общая стоимость запасов уменьшится за 6 000 ₽.

Если продать сразу 200 пылесосов, тут немного сложнее. Первая партия пылесосов была по 6000 ₽, но их было всего 100 штук. Возьмем еще 100 штук из второй партии, они стоили по 5685 ₽.

| Партия | Стоимость 1 пылесоса, ₽ | Сколько продали пылесосов | Стоимость проданных пылесосов, ₽ |

| Партия 1 | 6000 | 100 | 600 000 |

| Партия 2 | 5685 | 100 | 568 500 |

| Итого | 200 | 1 168 500 |

Обе партии стоили 1 623 300 ₽, а продали мы уже на 1 168 500 ₽. Значит, стоимость запасов на складе составляет 1 623 300 − 1 168 500 = 454 800 ₽.

Запасы в разных моделях учета: сравнение ФИФО и средней себестоимости

| Операция | Кол-во, штук | Стоимость, ₽ | |

| Метод средней | Метод ФИФО | ||

| Купили | 280 | 1 623 300 | 1 623 300 |

| Продали | 200 | 1 159 500 | 1 168 500 |

| Осталось на складе | 80 | 463 800 | 454 800 |

Результат оказался разный, но в этом нет ничего странного: если при использовании средней стоимости не важно, из какой партии продаем товар, то на стоимость остатков по методу ФИФО сильно влияет, товар из какой партии продается и по какой цене мы его покупали.

Когда продадим все оставшиеся пылесосы, тогда расхождений в учете уже не будет, — стоимость 280 пылесосов в размере 1 623 300 рублей пойдет в расход, а запасов на складе останется 0.

В общем, какой бы метод вы не выбрали, результат будет один.

Какой метод лучше: по ФИФО или по средней стоимости

Из примера с пылесосами видно, что метод ФИФО затратнее для учета. Необходимо всегда точно знать, сколько товара и по какой стоимости лежит на складе. Одна ошибка — неправильно посчитаем расходы и стоимость запасов на складе, весь учет коту под хвост.

Поэтому, если у вас большая номенклатура и много продаж, используйте метод средней стоимости и считайте свои запасы и расходы после завершения месяца, как в этом примере.

| Наименование | Кол-во | Стоимость всего, ₽ | Стоимость за единицу, ₽ |

| Остаток на начало месяца | 25 | 100 000 | 4000 |

| Поступило за месяц | 100 | 450 000 | 4500 |

| Итого: остаток + поступление | 125 | 550 000 | 4400 |

| Продано и списано в расход за месяц | 50 | 220 000 | 4400 |

| Остаток на конец месяца | 75 | 330 000 | 4400 |

Если сделок немного, и результат по каждой из них нужно считать в момент сделки, а не в конце месяца, то подойдет метод ФИФО. Аналогично применяйте эти методы учета и с другими видами запасов: для учета и списания в производство материалов и сырья, изготовления и продажи готовой продукции, использования расходных материалов для нужд компании.

Как учитывать запасы: в двух словах

-

К запасам относятся материальные ценности, которые бизнес использует для производства, выполнения работ или оказания услуг.

-

Учет товарных запасов регламентирован стандартом ФСБУ 5/2019

-

Если у компании большой ассортимент продукции, лучше использовать метод средней стоимости и считать запасы и расходы после завершения месяца.

-

Метод ФИФО подойдет, если сделок немного, и результат по каждой из них нужно считать сразу, а не в конце месяца.

Поможем наладить учет запасов и увеличить прибыль

Работая над учетом товарных запасов, важно принимать во внимание ассортимент компании, среднюю длину цикла сделки и количество продаж. Если вы хотите избежать затоваривания склада и потерь чистой прибыли, финдиры НФ помогут правильно организовать учет товарных запасов.

Вот живые примеры:

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓