По принципу Парето, 80% прибыли бизнесу приносят 20% товаров. В статье расскажем про метод ABC-анализа, который поможет вам быстро и безошибочно выявить те самые 20%. Так вы поймёте, на продаже каких товаров и услуг бизнес больше всего зарабатывает. Ещё объясним, как этот метод работает не только с товарами, но и с другими ресурсами, которые влияют на прибыль.

Содержание

Как сделать АВС-анализ: основные принципы

Пример АВС-анализа по клиентам

Как использовать результаты АВС-анализа

ABC-анализ: частые вопросы собственников

ABC-анализ: что это такое

ABC-анализ — метод классификации объектов (товаров, клиентов, поставщиков) по степени их влияния на прибыль или другие ключевые показатели. Суть метода — разделение всех объектов на три группы по значимости: A (самые важные), B (средние) и C (наименее важные).

Виды ABC-анализа включают анализ товарного ассортимента, клиентов, поставщиков, запасов, продаж и бизнес-процессов. Метод позволяет наглядно увидеть, какие позиции приносят наибольшую выгоду, и принимать управленческие решения на основе объективных данных.

Для чего делать ABC-анализ

ABC-анализ помогает понять, на какие ключевые категории товаров, покупателей, клиентов или других бизнес-ресурсов стоит делать упор. Это упрощает управление запасами, улучшает продажи и помогает распределять ресурсы в зависимости от их важности для бизнеса. На основе такого анализа можно сформировать эффективные стратегии и маркетинговые планы, а также оптимально управлять бюджетом.

Кроме того, ABC-анализ помогает лучше распределять усилия команды: вы точно будете знать, какие товары или клиенты приносят максимальную выгоду и требуют особого внимания. Это позволяет не только экономить ресурсы, но и повышать продуктивность: концентрироваться на том, что действительно важно для роста бизнеса.

Основные задачи, которые решает ABC-анализ:

-

оптимизация ассортимента — понять, какие товары продавать в первую очередь;

-

управление запасами — какие позиции должны быть в наличии всегда;

-

оценка клиентов — кто приносит основной оборот;

-

контроль затрат — на что не стоит тратить ресурсы;

-

стратегическое планирование — куда направить маркетинг и рекламу.

Рассмотрим основные принципы ABC-анализа, чтобы лучше понять его суть ↓

Как сделать АВС-анализ: основные принципы

Можно выделить четыре основных принципа ABC-анализа. Сейчас расскажем про каждый из них.

Принцип 1. Выделить одно направление для ABC-анализаABC-анализ следует проводить в рамках одного направления. Если бизнес одновременно занимается продажей автомобилей, запчастей и услугами по ремонту, это три разных направления. Объединять их в одну таблицу нет смысла, так как они имеют разные ценовые категории и частоту потребления.

Например, автомобили мы меняем раз в несколько лет, в то время как запчасти для машин покупают гораздо чаще. А для того чтобы ABC-анализ был эффективным, объекты должны обладать сопоставимыми параметрами. Только так вы обеспечите актуальные и полезные результаты.

Принцип 2. Выбрать ключевой показатель для ABC-анализаПроводить АВС-анализ надо по показателю, который можно измерить в деньгах. Это может быть выручка, прибыль, сумма закупок, дебиторская задолженность (дебиторка) — всё, что должны бизнесу, или кредиторская задолженность (кредиторка) — всё, что должен бизнес.

Все объекты АВС-анализа должны быть привязаны к цифрам: сколько выручки или прибыли приносит каждый товар или клиент, сколько бизнес зарабатывает на каждом поставщике или на какую сумму мы покупаем у каждого поставщика. Ещё варианты — сколько дебиторки висит на каждом должнике или сколько бизнес задолжал каждому кредитору.

Выбор критерия для анализа:

-

выручка — показывает объем продаж, но не учитывает маржинальность;

-

прибыль — более точный критерий, отражает реальную выгоду;

-

стоимость закупок — для оценки поставщиков;

-

количество заказов — для анализа частоты покупок.

Эксперты рекомендуют проводить ABC-анализ продаж сразу по двум показателям — выручке и прибыли — чтобы получить полную картину. Иногда товары с высоким оборотом дают низкую маржу, и наоборот.

Принцип 3. Определить объект ABC-анализаМетод ABC-анализа можно применить к разным объектам, но лучше всего остановиться на одном. Вот несколько самых популярных:

-

анализ товаров или ассортимента — помогает выявить самые прибыльные продукты или категории товаров;

-

анализ поставщиков — помогает понять, на каких поставщиков стоит направлять больше ресурсов и внимания, чтобы снизить риски, улучшить условия сотрудничества и обеспечить устойчивость цепочки поставок;

-

анализ продаж — оценивает, какие каналы приносят больше всего выручки;

-

анализ клиентов — определяет ключевых клиентов, которые приносят основную часть дохода;

-

анализ запасов — помогает держать под контролем и оптимизировать склад, сократить затраты на хранение, рационально управлять ассортиментом и запасами;

-

анализ бизнес-процессов — показывает, какие процессы важнее всего для работы компании и каких сотрудников нужно развивать.

В целом этот метод анализа можно адаптировать почти что под любые ресурсы или задачи бизнеса. Главное условие — чтобы их можно было оценить в деньгах.

Принцип 4. Регулярно проводить ABC-анализОбычно АВС-анализ проводят, чтобы корректировать стратегические планы бизнеса. В таких случаях его делают раз в год, а раз в квартал актуализируют данные. Но если цель — повысить средний чек, можно проводить анализ и раз в месяц. Такой подход позволит видеть, как управленческие решения отражаются в распределении прибыли между группами и категориями.

Если у вас сезонные товары (например, новогодние украшения или летняя одежда), анализ нужно проводить с учетом колебаний спроса. Иначе получается искаженная картина, и товары попадают не в те группы.

АВС-анализ — это инструмент, с помощью которого вы можете рассортировать товары, клиентов, должников или кредиторов на лидеров, середнячков и аутсайдеров. Узнать, на ком и чём больше всего зарабатываете, от чего и кого можете легко отказаться, кто больше всех должен вам, а кому — вы.

ABC-анализ в Эксель (Excel)

ABC-анализ в Эксель (Excel) — самый доступный способ проведения анализа для малого и среднего бизнеса. Сложно ли его сделать? Нет, если следовать простому алгоритму.

Этапы работы в Эксель (Excel):

-

Первый этап — создание таблицы с исходными данными.

-

Второй этап — сортировка по выбранному показателю.

-

Третий этап — расчет долей каждого объекта.

-

Четвертый — вычисление совокупного процента нарастающим итогом.

-

Пятый — классификация объектов на группы A, B, C.

Пример АВС-анализа товаров

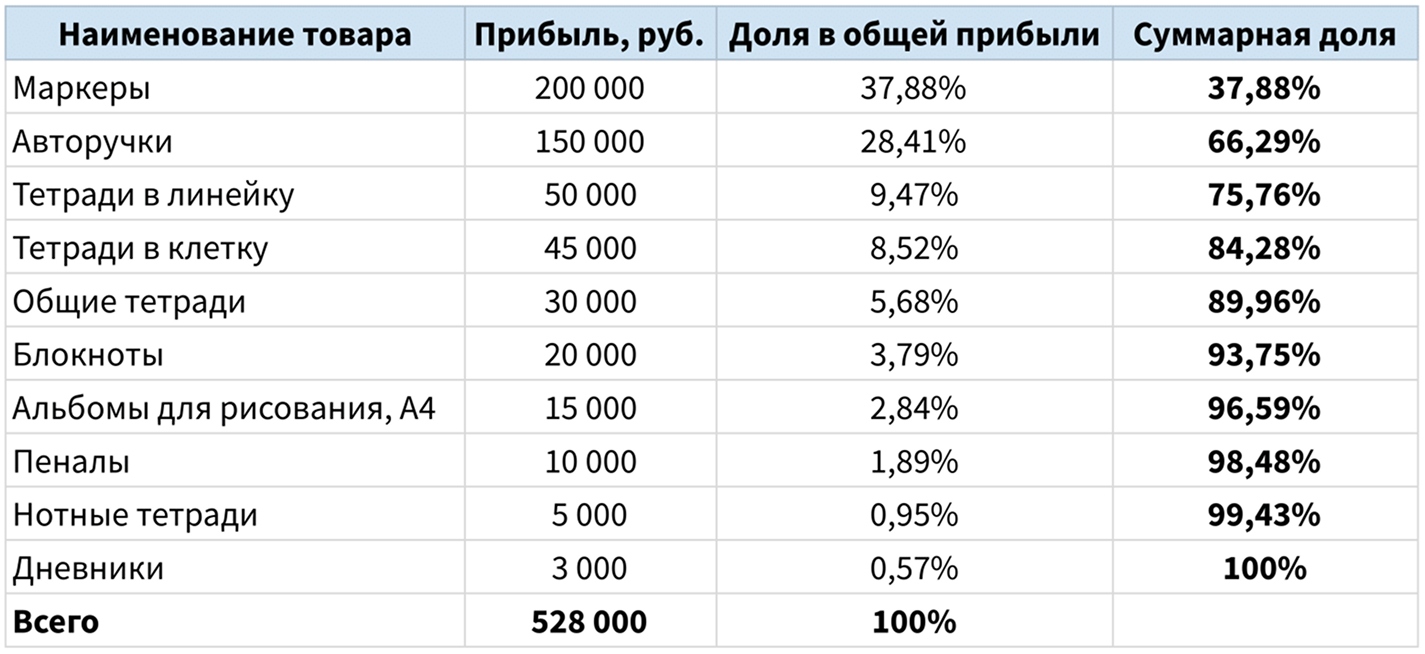

Для примера возьмем магазин канцтоваров и сравним долю от продаж каждой позиции в общем объеме выручки. Чтобы не усложнять, ограничим ассортимент 10 наименованиями ↓

Ассортимент магазина канцтоваров для АВС-анализа

|

Товар |

Прибыль, руб. |

|

Авторучки |

150 000 |

|

Маркеры |

200 000 |

|

Тетради в линейку |

50 000 |

|

Тетради в клетку |

45 000 |

|

Общие тетради |

30 000 |

|

Альбомы для рисования, А4 |

15 000 |

|

Блокноты |

20 000 |

|

Нотные тетради |

5000 |

|

Дневники |

3000 |

|

Пеналы |

10 000 |

Теперь пошагово распишем все действия для ABC-анализа:

Шаг 1. Создаём таблицу, куда будем вносить данные. Для этого подойдут Эксель, Гугл- или Яндекс-таблицы. Причём данные в них можно вписывать в произвольном порядке.

Шаг 2. Сортируем товары и прибыль, которую они нам приносят, по убыванию. Вручную это делать не надо — умная табличка сама справится. Просто выделяем диапазон данных и выбираем «Сортировку по убыванию».

Шаг 3. Вычисляем долю каждого товара в общей прибыли бизнеса в процентах. Дальше распределяем товары по доле в общей прибыли. Делаем это также с помощью «Сортировки по убыванию», но уже по столбцу с процентами ↓

Шаг 4. А теперь самое интересное — от товара к товару считаем их суммарную долю в прибыли нарастающим итогом. Доля маркеров, которые заняли первое место по приносимой прибыли, — 37%. На втором месте — авторучки с 28,41% прибыли. Вместе эти два товара приносят бизнесу 66,29% прибыли. И так далее. Спросите — зачем мы это делаем, ведь и так известно, что 100% получится? А в том-то и дело, что нас интересуют промежуточные значения.

Мы хотим знать, какие именно товары формируют 80% прибыли и какова роль остальных. Ответ — в таблице, которая у нас получилась. Долю отдельных товаров мы видим в третьей колонке. Но сама по себе она ещё ни о чём не говорит. Мы же сортируем товары по группам по их совокупной доле прибыли. Вот эту совокупную долю умная табличка и считает в четвёртой колонке «Суммарная доля» ↓

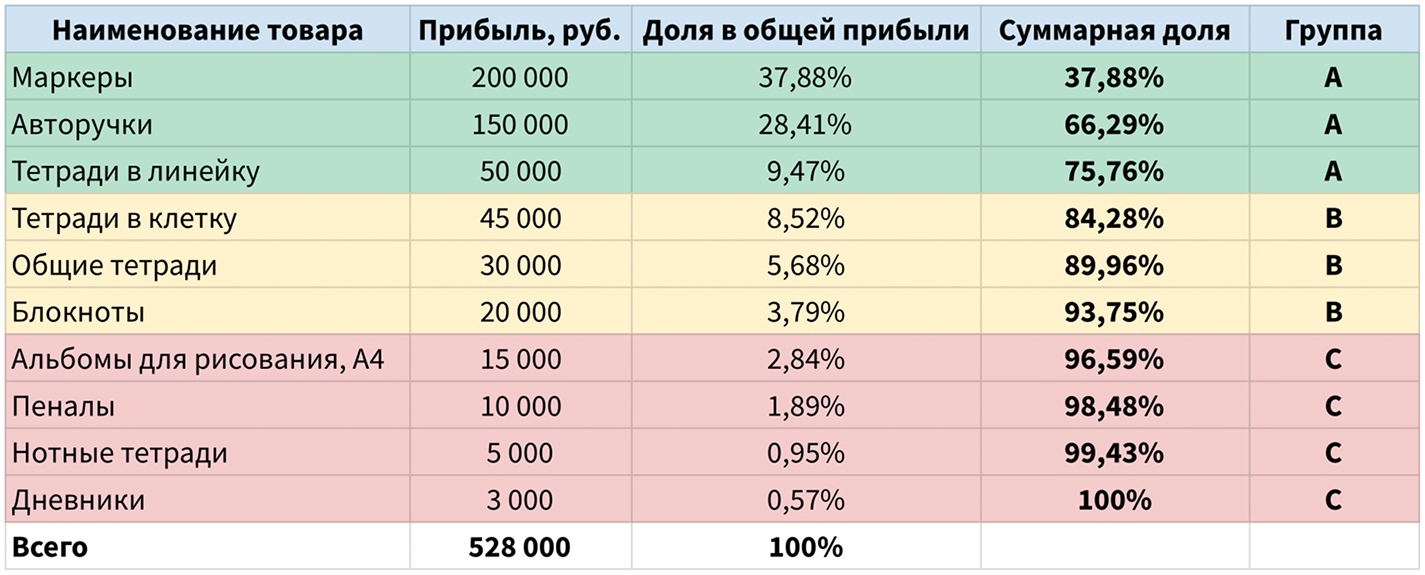

Шаг 5. Ну и последнее — сортируем товары по группам. Всё, что в сумме меньше или равно 80%, — группа А. Это главные кормильцы бизнеса.

Как только мы достигли порога в 80%, первый товар, суммарная доля в прибыли с участием которого превышает 80%, относится уже к группе В. В нашем примере это тетради в клетку. Они увеличивают суммарную долю в общей прибыли компании с 75,76% до 84,28%.

Когда очередной товар увеличит общую долю в прибыли до 95% и более, это уже первый товар из группы С. В нашем примере это альбомы для рисования — после них суммарная доля в прибыли увеличивается до 96,59%. Всё, что осталось, — тоже группа С.

Так выглядит результат АВС-анализа — товары: лидеры — А, середнячки — В, аутсайдеры — С. Вы можете скачать готовую Эксель-таблицу с этим примером и со всеми формулами под картинкой ↓

Скачать Эксель-таблицу со всеми формулами

Как видите, 75,76% прибыли магазин делает на маркерах, авторучках и тетрадях в линейку. Тетради в клетку, общие тетради и блокноты приносят бизнесу 17,99% прибыли. Оставшиеся четыре позиции — 6,25%. От них можно или отказаться совсем, или закупать небольшими партиями, а возможно — и под заказ. А чтобы ещё детальнее проанализировать ассортимент, можно использовать специальную матрицу. Подробнее об этом инструменте — в отдельной статье.

В классическом варианте АВС-анализа соотношение между группами А, В и С — 80/15/5. 20% прибыли, которые бизнес, согласно принципу Парето, получает от 80% товаров, в АВС-анализе дополнительно детализированы — 15/5.

У нас получилось иное соотношение — 75,76/17,99/6,25. Ничего страшного. Реалии бизнеса не всегда вписываются в классику. Главное — чтобы общая сумма была 100%. Это самопроверка. Если общая сумма ≠ 100% — вкралась ошибка.

А + В + С = 100%.

В классическом варианте: А = 80%, В = 15%, С = 5%. А/B/C = 80/15/5.

В нашем примере: А = 75,76%, В = 17,99%, С = 6,25%.

75,76% + 17,99% + 6,25% = 100%.

Значит, всё правильно.

Пример АВС-анализа по клиентам

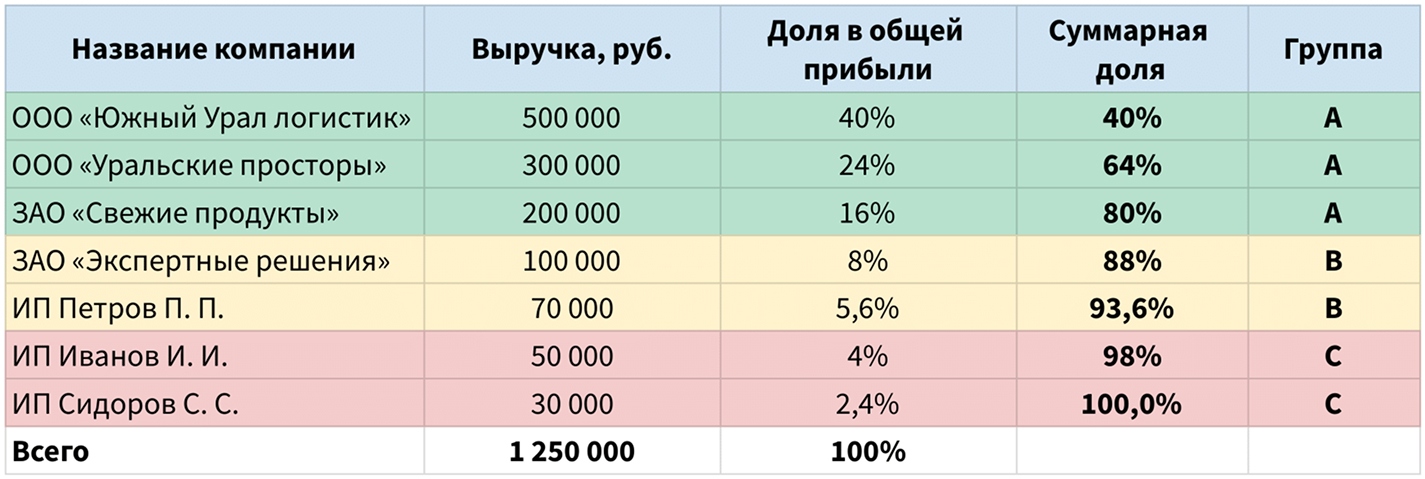

Как мы уже говорили, ABC-анализ подходит не только для товаров. Давайте разберёмся, как его можно использовать для клиентов. Например, у нас есть транспортная компания. Мы недавно делали анализ выручки для неё, потому что владелец хотел создать программу лояльности и понять, каких клиентов стоит включить. Для этого ему нужно было узнать, сколько денег каждый клиент приносит и как они распределяются по группам A, B и C.

Вместо товаров в таблице оказались клиенты и выручка от них. Вот как может выглядеть такая таблица: имена клиентов и суммы выручки в ней вымышленные, любые совпадения с реальными данными случайны ↓

Исходные данные по клиентам и выручке для АВС-анализа

|

Название компании |

Выручка, руб. |

|

ООО «Уральские просторы» |

300 000 |

|

ООО «Южный Урал логистик» |

500 000 |

|

ЗАО «Экспертные решения» |

100 000 |

|

ИП Иванов И. И. |

50 000 |

|

ИП Петров П. П. |

70 000 |

|

ИП Сидоров С. С. |

30 000 |

|

ЗАО «Свежие продукты» |

200 000 |

|

Всего |

1 250 000 |

Следуем тем же шагам, что и при ABC-анализе товаров. После этого таблица будет выглядеть так, как на картинке ниже. Если же вы не хотите возвращаться к предыдущим частям статьи и заново читать о шагах анализа, просто скачайте Эксель-файл под картинкой. В нём уже есть все нужные формулы ↓

Скачать Эксель-таблицу со всеми формулами

Результат АВС-анализа базы клиентов по выручке. Группа А приносит ровно 80% выручки, В — 13,6%, С — 6,4%

Теперь собственник знает, на ком из клиентов он делает больше всего денег, кто из них — середнячок в плане выручки, которую приносит бизнесу, а кто — аутсайдер.

Программу лояльности собственник бизнеса предложит своим клиентам из группы А, в удержании которых максимально заинтересован. А клиентов из группы В с помощью программы лояльности будет стимулировать делать больше заказов и переходить в группу А. Акции, специальные предложения и персональный сервис помогут повысить средний чек. С клиентами из группы С он продолжит работать. Но предлагать им участие в программе лояльности нет смысла.

Подробнее о том, какие ещё есть инструменты для анализа базы клиентов, читайте в статье «Как анализировать базу клиентов: приёмчики финдиров».

Как использовать результаты АВС-анализа

После АВС-анализа ассортимента по выручке или прибыли мы увидим, на какие товары стоит сделать упор. Товарам, которые хорошо продаются и приносят основные деньги бизнесу, уделяем максимум внимания. Что делать с остальными, особенно с аутсайдерами, которые приносят минимум выручки/прибыли, — повод крепко задуматься.

Мы рассортировали товары по трем группам:

1. Группа А. Лидеры — 80% продаж, 20% ресурсов. Эти товары имеют стабильный спрос и приносят наибольшую прибыль.

2. Группа В. Твердые середнячки — 15% продаж, 20–35% ресурсов.

3. Группа С. Аутсайдеры — 5% продаж, 50–60% ресурсов.

Информация, к какой группе относится товар, — основа для принятия решений.

Товары из группы А должны быть на складе всегда. Дефицит товаров группы А = проседание по выручке. В результате АВС-анализа мы получили готовый перечень таких товаров. Этот перечень можно в любой момент сопоставить с текущей ситуацией. И, если нужно, вовремя докупить недостающий товар. Срок поставок для группы А должен быть минимальным.

А вот делать большие запасы товаров группы С — только замораживать в них прибыль. От товаров из группы С можно безболезненно отказаться. Или поставлять их под заказ. Но тут решать собственнику — нужен ему товар из группы С или нет.

А вот когда собственник бизнеса хочет знать, сколько именно каждого товара из группы А должно быть на складе, АВС-анализ уже не помощник. Для этого есть отдельный инструмент, который называется XYZ-анализ. Но это уже тема отдельной статьи. А начинать надо в любом случае с АВС-анализа.

Лучше всего проводить ABC-анализ ассортимента или товаров отдельно по двум показателям — выручке и прибыли, а затем сравнить результаты. Часто бывает, что товары из группы А по выручке оказываются в группе В или даже С по прибыли. Однако такие товары всё равно обеспечивают приток денег в компанию, что делает их важными для бизнеса.

Когда собственник находит такой товар, это повод задуматься. Возможно, есть способ повысить его прибыльность. А если отказываться от товаров группы С по прибыли, то от тех из них, что по выручке в группе А, — в последнюю очередь.

Если не проводить АВС-анализ по обоим показателям, возникает опасность сосредоточиться не на том. Или отказаться от товара, который стоило бы сохранить.

Когда объектом анализа выступают не товары и ассортимент, а, например, клиенты или поставщики, действуйте аналогично. Используйте результаты с учётом особенностей вашего бизнеса и специфики каждой категории.

Если вы планируете крупные закупки или запуск нового направления, рекомендуем провести экспертизу инвестиционных проектов — это поможет избежать рисков и оценить перспективность решения.

ABC-анализ: частые вопросы собственников

Эксперт Надежда Кравцова

Финдир НФ

Как часто нужно пересматривать классификацию ABC?

Для большинства бизнесов рекомендуется проводить полный пересмотр раз в год, а актуализировать данные — ежеквартально. Но если у вас быстро меняющийся ассортимент или сезонный бизнес, делайте анализ чаще — раз в месяц или квартал. Это зависит от динамики вашего рынка и скорости изменений в ассортименте.

Как учитывать сезонность при проведении ABC-анализа?

Для сезонных товаров берите период в полный год или несколько циклов сезонности. Если анализируете данные только за лето, зимние товары попадут в группу С, хотя в свой сезон они могут быть лидерами. Альтернатива — проводить отдельный анализ для каждого сезона и сравнивать результаты.

Можно ли комбинировать ABC с XYZ-анализом?

Да, совмещенный ABC-XYZ анализ — мощный инструмент управления. XYZ классифицирует товары по стабильности спроса, а ABC — по прибыльности. Вместе они дают девять категорий (от AX до CZ), что позволяет более точно управлять запасами и планировать закупки. Например, товары AX (важные и стабильные) всегда должны быть в наличии, а CZ (неважные и нестабильные) можно вообще не держать на складе.

Нужно ли использовать программное обеспечение для ABC-анализа?

Для малого бизнеса достаточно Эксель (Excel) — мы даже дали готовые таблицы с формулами в статье. Но если у вас большой ассортимент (сотни и тысячи позиций), стоит использовать специализированные сервисы управленческого учета или ERP-системы. Они автоматически обновляют данные, учитывают сезонность и позволяют быстро получить актуальную классификацию.

Как связать результаты ABC-анализа с планированием продаж?

Результаты ABC-анализа — основа для приоритезации и планирования продаж. Товары группы А требуют точного прогноза и стабильных поставок, для них стоит планировать рекламу и акции. Группа В — резерв роста, здесь можно тестировать маркетинговые кампании. Группа С — кандидаты на вывод из ассортимента или минимальное присутствие. Планирование производства и закупок строится на этой классификации.

Можно ли применять ABC-аналитику для оценки эффективности поставщиков?

Да, ABC-анализ применяют для оценки поставщиков по объему закупок или по влиянию на производство. Поставщики группы А — важные партнеры, с ними нужно выстраивать долгосрочные отношения и иметь резервные варианты. Группа В — важные, но не критичные. Группа С — можно легко заменить или отказаться. Это помогает управлять рисками зависимости от поставщиков.

ABC-анализ: в двух словах

-

ABC-анализ основан на принципе Парето. Основная идея — 20% товаров или других ресурсов приносят бизнесу 80% прибыли. Именно поэтому так важно вычислить эти «золотые» позиции.

-

Объектами ABC-анализа могут быть товары, клиенты, поставщики, продажи, запасы и бизнес-процессы. И это еще не всё! Этот метод можно адаптировать почти под любые ресурсы или задачи бизнеса. Главное, чтобы их можно было оценить в деньгах.

-

ABC-анализ помогает рассортировать товары, клиентов, должников или кредиторов на три группы: лидеры (А), середнячки (В) и аутсайдеры (С). С помощью анализа вы поймёте, на ком больше всего зарабатываете, от кого можно отказаться, кто больше всего должен вам и кому должны вы.

-

Проводить АВС-анализ надо по показателю, который можно измерить в деньгах. Это может быть выручка, прибыль, сумма закупок, дебиторская или кредиторская задолженность. Плюс будет полезно провести анализ отдельно по двум показателям — выручке и прибыли. А затем сравнить результаты.

-

Обычно ABC-анализ проводят раз в год, чтобы скорректировать стратегические планы, а данные обновляют каждые три месяца. Если же цель бизнеса — это увеличить средний чек, то есть смысл проводить анализ раз в месяц.

Поможем с ABC-анализом

Наши финдиры помогут разобраться с анализом товаров: настроят учёт запасов, проведут аналитику и определят оптимальные объёмы закупок.

Финдиры умеют делать так, чтобы на складе не было ничего ненужного, а деньги компании не замораживались в запасах, например:

Если нужна консультация по бухгалтерскому учету, обратитесь к нескучным специалистам, они помогут.Наши финдиры работают с бизнесом из разных сфер: от торговых и производственных компаний до веб-студий. Везде наводят порядок в финансах, настраивают управленческий учёт, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓