Компания может иметь много денег на счетах и быть убыточной, а может — перебиваться с хлеба на воду и давать положительный финансовый результат. Дело в том, что убыток и деньги на счете — разные вещи. В статье разбираемся, что же такое убыток на самом деле и как использовать убытки, чтобы в итоге оказаться в плюсе.

Содержание

Как убыток влияет на налогооблагаемую прибыль

Как использовать убытки прошлых лет

Как списать убыток: частые вопросы собственников

Как списать убыток: в двух словах

Поможем вывести компанию из убыточной в прибыльную

Что такое убыток в бизнесе

Начнем с того, что убыток — это не отсутствие денег. Компания может быть убыточной, но иметь кучу денег на счетах, и наоборот, быть прибыльной, но без реальных денег.

Убыток — это виртуальная величина, которая формируется на основании корректного учета доходов и расходов. Чтобы узнать, понесла ли компания убыток, нужно правильно заполнить отчет о прибылях и убытках. В нем указать:

-

полученную выручку;

-

понесенные расходы.

Далее нас интересует разница между выручкой и расходами. Если разница положительная, компания сработала в прибыль, а если отрицательная — понесла убытки. Другими словами, убыток — это когда подтвержденные расходы бизнеса превышают доходы.

Если компания генерирует убытки, но в целом «живет хорошо», скорее всего, это временная история. У такого бизнеса есть деньги за счет авансов от клиентов и всевозможных кредитов и займов. Получается что-то вроде финансовой пирамиды: когда бизнес берет аванс от одних клиентов, тратит его на других клиентов, а затем снова перекрывает деньгами третьих. То же самое с кредитами: в какой-то момент такой бизнес начинает брать деньги в одном банке, чтобы обслуживать кредит в другом.

Как мы уже сказали, убыток — величина виртуальная. Нет, конечно, он существует, его можно увидеть в управленческой и бухгалтерской отчетности, но убыток и количество денег в компании — совершенно разные вещи. Деньги на счетах могут быть, их может не быть, это никак не влияет на наличие убытка. А еще убыток, если это не постоянный тренд, а разовая история, может быть выгоден бизнесу. Об этом дальше ↓

Как убыток влияет на налогооблагаемую прибыль

Финансовый результат компании может быть как положительным, то есть прибылью, так и отрицательным, то есть убытком. Прибыль, она же чистая прибыль, — это итоговый финансовый результат, с которого компания платит налоги в зависимости от выбранной системы налогообложения. Здесь есть три варианта:

-

получили прибыль → платим налог на прибыль;

-

сработали в ноль → не платим ничего;

-

сгенерировали убыток → можем в следующем году заплатить меньше налога на прибыль, но при условии, если компания показала положительный финансовый результат. Иначе не будет налогооблагаемой базы, которую можно уменьшить на полученный ранее убыток.

Но эти варианты работают не на всех системах налогообложения. Итак:

-

на общей системе налогообложения — убыток влияет на налогооблагаемую базу. Его можно перенести на следующий год и тем самым уменьшить размер налога на прибыль;

-

на упрощенной системе налогообложения «Доходы» — компания платит налог по фиксированной ставке 6%. Размер расходов и наличие убытка здесь не учитываются, поэтому тут мимо;

-

на упрощенной системе налогообложения «Доходы минус расходы» — убыток можно перенести на следующий год и заплатить меньше налога.

Вывод здесь такой: убытки можно использовать, чтобы затем заплатить меньше налогов. Это актуально для систем налогообложения, в которых расходы уменьшают налогооблагаемую базу: ОСНО и УСН «Доходы минус расходы».

Читайте в Газете Нескучных

Как смена системы налогообложения поможет снизить налоговую нагрузку

Как использовать убытки прошлых лет

Существуют компании, у которых убыток — часть процесса работы. Например, в проектном бизнесе работает такая схема: заказчик выплачивает аванс, компания работает несколько месяцев, полгода или год, сдает работу и уже потом получает окончательный расчет. При этом всё это время она делает этот проект, несет постоянные расходы, выплачивает заработную плату и аренду.

У этой компании априори будет убыток, но в данном случае это так называемый планируемый убыток. Компания понимает, что, как только сдаст проект и подпишет акт по итогам периода, убыток трансформируется в прибыль.

Компании, которые временно сработали в убыток, а затем показали положительный финансовый результат, могут использовать свои убытки, чтобы сэкономить на налогах. На практике это выглядит так: убытки, которые компания понесла в текущем периоде или в прошлые годы, можно учесть при расчете налога в следующих годах.

Но есть ограничение. Налоговую базу можно уменьшить на убытки прошлых лет не более чем на 50%. Речь об отчетных периодах с 1 января 2017 года по 31 декабря 2026 года. Если говорить простыми словами, размер налогооблагаемой базы можно уменьшить на любую сумму убытков, но при условии, что налоговая база уменьшится не более чем в раза раза.

Учесть убытки можно как по итогам года, так и по итогам каждого отчетного периода. Так, налоговую базу можно уменьшить на размер убытков при расчете налога и за первое полугодие, и за девять месяцев.

Читайте в Газете Нескучных

Убыточный бизнес: как понять, что компания прогорает, и исправить это

Как доказать убыток

Цель любого бизнеса — генерировать прибыль, поэтому если компания в своей отчетности показывает убыток и уменьшает налогооблагаемую базу, скорее всего, это заинтересует налоговую. Ничего страшного в этом нет: главное — иметь документы, которые подтвердят убыток прошлых лет. Например:

-

первичные бухгалтерские документы — накладные, акты приемки-сдачи;

-

сводные документы — налоговые декларации, балансы, отчеты о прибылях и убытках.

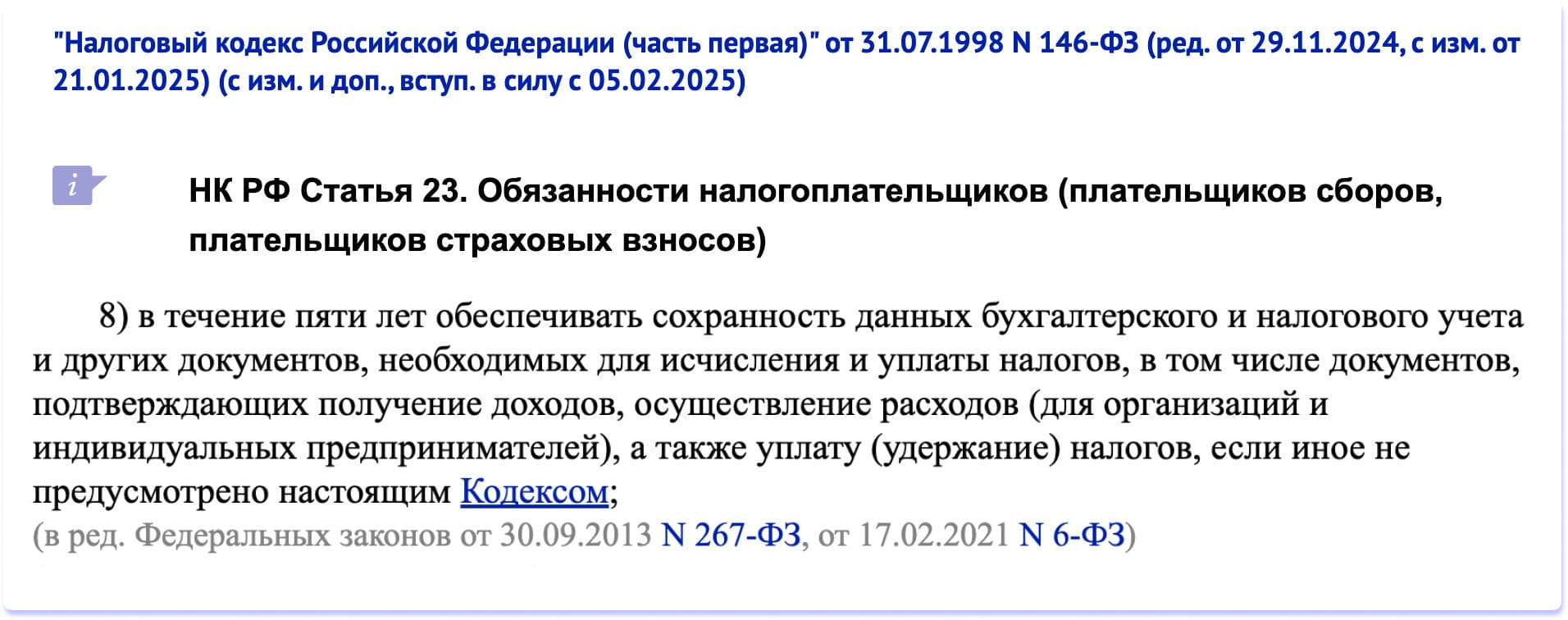

По закону хранить документы, которые относятся к бухгалтерскому и налоговому учету, нужно пять лет. К ним относятся и документы, которые подтверждают получение доходов и понесенные расходы.

Возможность уменьшить налоговую базу на размер убытка носит заявительный характер. Это значит, что компания должна доказать правомерность и обоснованность своих действий, а без документов сделать это не получится.

Если документов нет, компания берет на себя риск возможных проблем с ФНС: например, доначисления неуплаченных налогов.

В этом плане документы лучше хранить не пять лет, а весь срок, пока компания уменьшает налоговую базу на сумму ранее полученного убытка.

Читайте в Газете Нескучных

Убыточный бизнес: как вывести в прибыль, с чего начать решение проблемы

Как списать убыток: частые вопросы собственников

Эксперт Татьяна Парамонова

Финдир НФ

Чем грозит убыток в отчете о финансовых результатах?

Убыток — это отрицательный финансовый результат компании. Если он возник, нужно разбираться в причинах: запланированный ли это убыток или компания работает в условиях низкой маржи, неоптимальных расходов и неподходящей системы налогообложения.

Если убыток — часть рабочего процесса, компания понимает, откуда он взялся и почему, тогда ничего страшного нет. Так бывает, например, в проектном бизнесе. Другой вопрос, если компания регулярно показывает убыток, не понимая его причин. Здесь нужно анализировать, правильно ли собрана отчетность, в чём причины убытка и что с этим можно сделать.

Как списать убыток: в двух словах

-

Убыток — это отрицательный финансовый результат компании.

-

Убыток — это не отсутствие денег, а виртуальная величина, которая формируется на основании корректного учета доходов и расходов. Другими словами, убыток — это когда подтвержденные расходы бизнеса превышают доходы.

-

Компании, которые временно сработали в убыток, а затем показали положительный финансовый результат, могут использовать свои убытки, чтобы уменьшить налогооблагаемую базу и сэкономить на налогах.

-

Налоговую базу можно уменьшить на убытки прошлых лет не более чем на 50%.

-

Учесть убытки можно как по итогам года, так и итогам каждого отчетного периода. Так, прибыль можно уменьшить на размер убытков при расчете налога и за первое полугодие, и за девять месяцев.

-

Если компания в своей отчетности показывает убыток, она должна иметь документы, которые подтвердят правомерность этого. Если документов нет, компания берет на себя риск возможных проблем с ФНС: например, доначисления неуплаченных налогов.

Поможем вывести компанию из убытка в прибыль

Финдиры Нескучных знают, как найти деньги, когда их нет, выбраться из убытков, избавиться от кассовых разрывов, увеличить прибыль и масштабироваться. Вот как обычно работают наши финдиры.

-

Как строительная компания достроилась до убытка 74 млн рублей — и как вам не попасть в такую же передрягу

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓