УПД, универсальный передаточный документ — это документ, который объединяет в себе первичные документы и счет-фактуру. Реквизиты и там и там часто одинаковые, поэтому, чтобы не заполнять два раза одно и то же, используют УПД.

Разберем обе части универсального передаточного акта: первичные документы и счет-фактуру ↓

Первичные документы, первичка — бухгалтерские документы, например договоры, акты, товарные накладные, которые подтверждают различные операции и расходы компании. Эти документы доказывают, что компания действительно что-то продала или купила.

В УПД включают ту первичку, которая связана с передачей материальных ценностей, оказанием услуг или выполнением работ:

- ТОРГ-12 — товарные накладные;

- М-15 — накладные для отпуска материалов на сторону;

- ОС-1 — акты о приеме-передаче основных средств;

- ТТН — товарные разделы товарно-транспортных накладных.

Счет-фактура — это документ налогового учета, который подтверждает факт отгрузки товара и налоговые расходы, а еще используется для расчета НДС.

Универсальный передаточный документ упрощает документооборот: с ним заполняют, отправляют и подписывают одну бумажку вместо двух. Сравните ↓

| Сделка | Два документа | Один документ |

| Оказание услуг, выполнение работ | Счет-фактура | УПД |

| Акт | ||

| Покупка или продажа товаров | Счет-фактура | УПД |

| Товарная накладная |

Кто и когда использует УПД

Компании и ИП используют УПД по желанию, чтобы упростить документооборот. Исключение — продавцы прослеживаемых товаров, например детских колясок, стиральных машин. Они обязаны выставлять УПД в электронном виде, если работают на специальных налоговых режимах, например на упрощенке. У остальных такой обязанности нет.

Но прежде чем отказываться от накладных, актов и счетов-фактур, нужно сделать две вещи: проверить, подходят ли операции для УПД, и разобраться с формальностями.

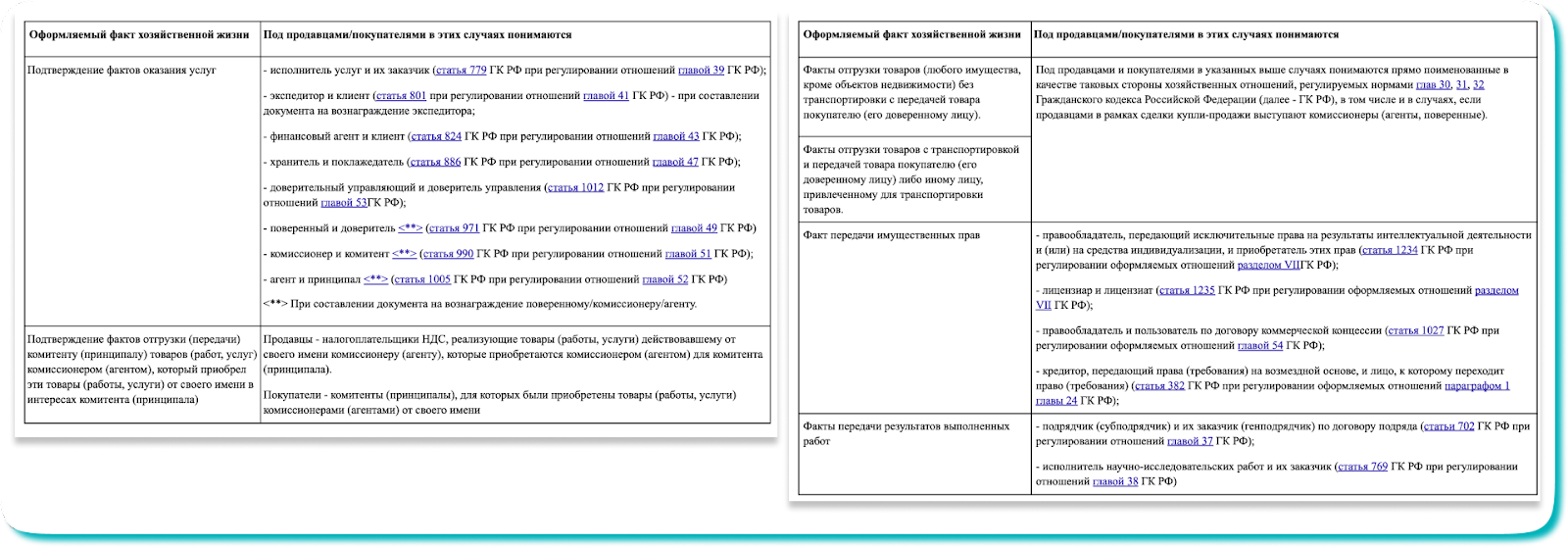

✅ Подходящие для УПД операции. Универсальный передаточный документ подходит для многих, но всё же не для всех сделок. Подходящие операции — это те, которые не приведут к налоговым рискам при оформлении УПД. Они указаны в письме ФНС:

✅ Формальности. Чтобы использовать УПД, бизнесу нужно:

- указать в договоре с контрагентами, что стороны используют УПД;

- внести изменения в учетную политику компании: зафиксировать, с какого числа и в каких сделках компания использует УПД. При этом необязательно использовать УПД всегда: в каких-то сделках могут быть акты, накладные и счета-фактуры, а в каких-то — УПД;

- разработать и утвердить форму (шаблон) УПД, который будет применять компания, либо взять образец у налоговой.

Если однажды прописали в договоре, что стороны будут использовать УПД, а потом передумали, всё легко исправить: достаточно оформить дополнительное соглашение и в нем указать, мол, с такого-то числа или со следующей поставки переходим на накладные и счета-фактуры. И наоборот.

❌ Когда УПД не подойдет

Есть несколько случаев, когда нельзя использовать УПД вместо счета-фактуры или накладной ↓

| Нельзя использовать УПД | В каких случаях | Что тогда использовать |

| Вместо счета-фактуры | Продавец на ОСН получает аванс или предоплату | Обычный счет-фактуру |

| Вместо товарной накладной | Если в договоре прописаны другие условия | По условиям договора. Скорее всего — накладные по определенной форме, к примеру ТОРГ-12 |

| Если исправляете или корректируете документы, которые выдали раньше. Например, меняете стоимость, количество товара | Ту форму, которую использовали раньше. Исправляете М-15 — значит, используйте М-15 | |

| Если оформляете дубликаты утерянных или испорченных документов | Ту форму, которую использовали изначально. Например, дубликат ТОРГ-12 должен быть в формате накладной по форме ТОРГ-12 | |

| Вместо транспортной накладной | Во всех | Транспортную накладную по форме ТН |

УПД бывают бумажными и электронными

Компании вправе оформлять как бумажные, так и электронные УПД — по своему усмотрению.

Бумажные УПД. Установленной формы нет. Есть рекомендуемая налоговой инспекцией форма — о ней еще поговорим ниже. А в целом можно придумать свою.

Электронные УПД. Тут тоже формы нет, но есть утвержденный налоговой инспекцией формат — это то, в каком виде данные передаются. Например, форма — таблица с определенными полями, а формат — гугл-документ, pdf-файл, xsl. Одна и та же форма может существовать в нескольких форматах.

Опять же исключение: продавцы прослеживаемых товаров на специальных налоговых режимах должны использовать именно электронные УПД.

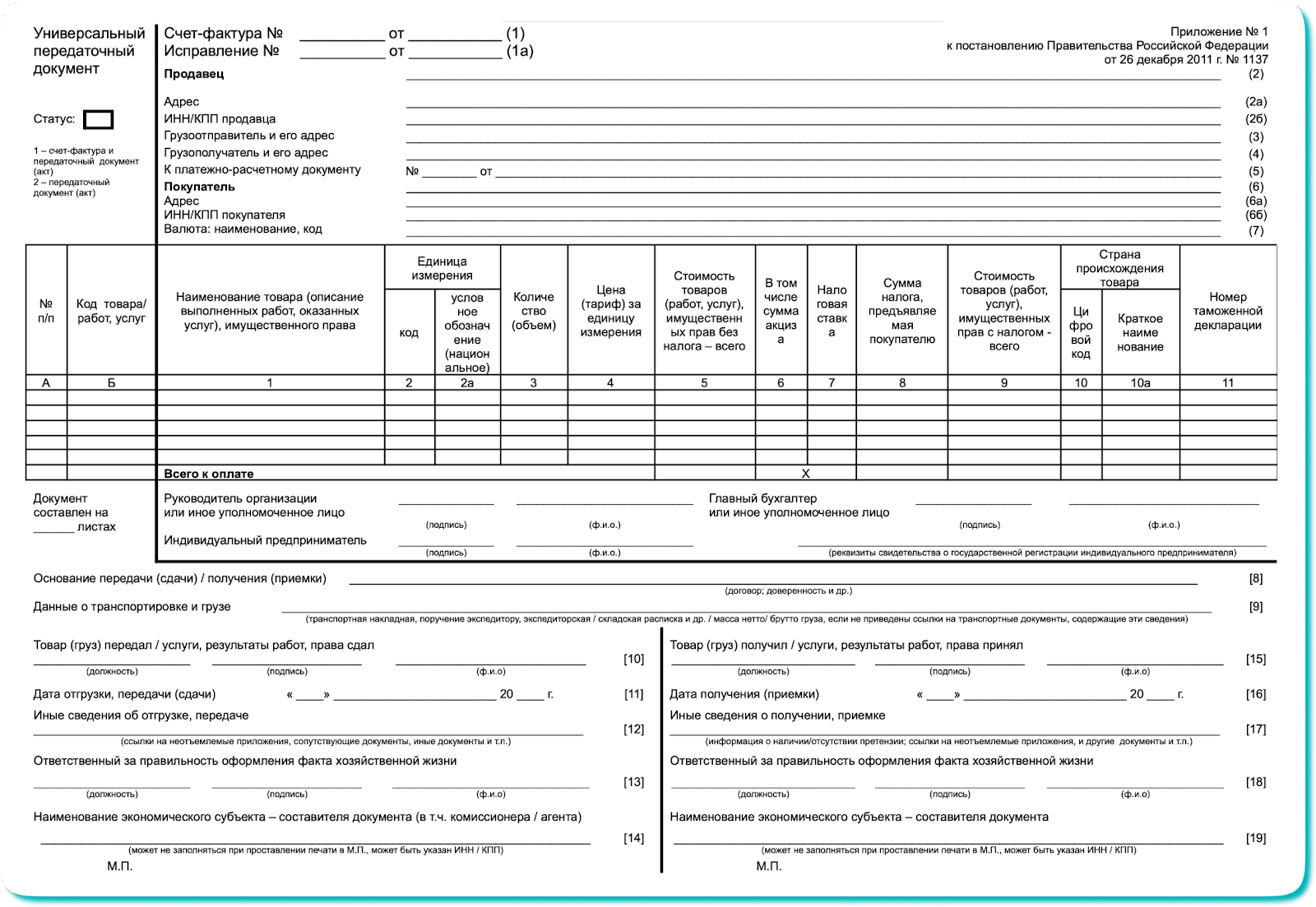

Как правильно заполнить УПД. Форма, рекомендуемая налоговой

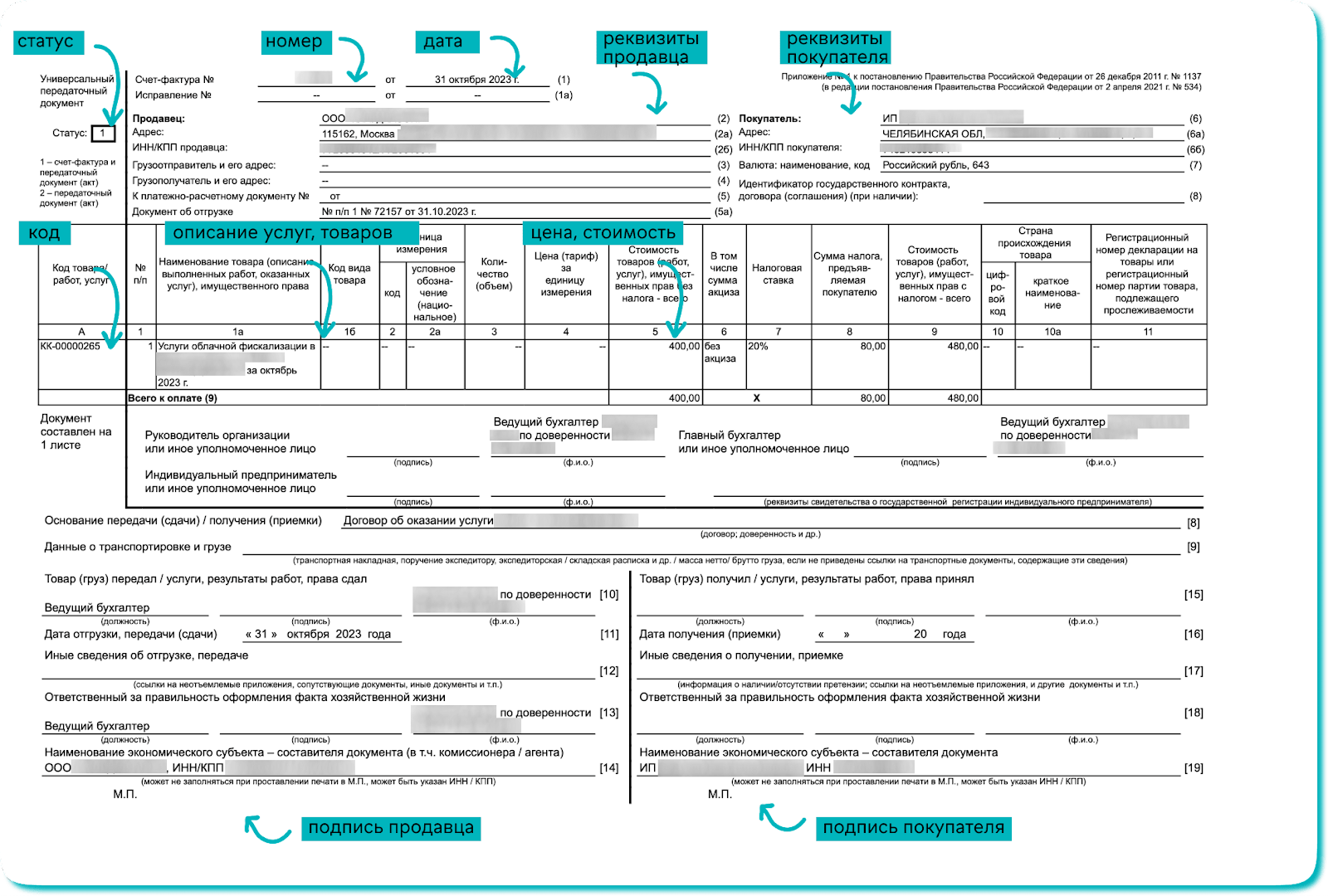

Правильно заполнить УПД поможет бухгалтер. Мы лишь покажем образец формы, рекомендуемой налоговой инспекцией, и пример заполненного УПД.

Образец УПД от налоговой занимает один лист и выглядит так:

Скачать образец формы УПД с сайта налоговой. А если решили основательно разобраться с учетом, приглядитесь к нашим бесплатным шаблонам.

А это реальный пример заполненного УПД. Заблюрили данные, но отметили, где и что писать:

Такой УПД можно подписать на бумаге или с помощью электронной подписи — зависит от договоренностей с контрагентом

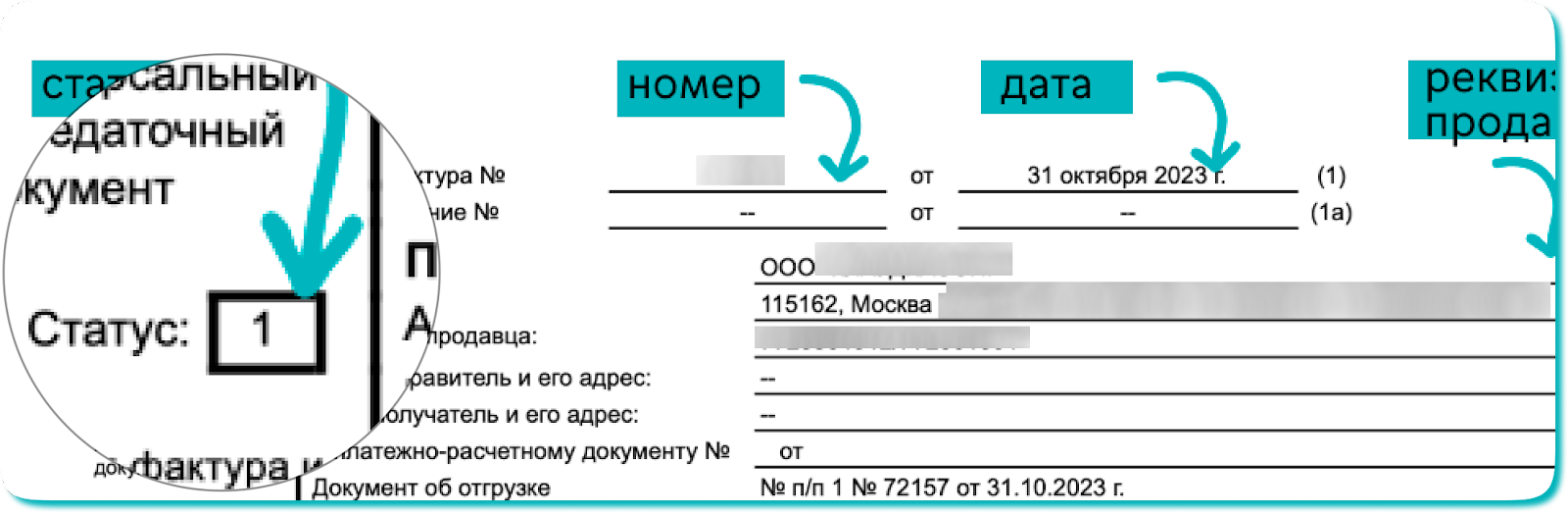

Что означает строка «Статус» в УПД

В левом верхнем углу УПД можно увидеть необычную строчку — «Статус». Вот она на картинке:

Цифра в строке статуса показывает, как используется УПД:

- «1» — одновременно счет-фактура и первичный документ, например накладная.

- «2» — только как первичный документ, например накладная.

Какой статус указывать, зависит от ситуации и режима налогообложения, например ↓

| Статус в УПД | Кому и когда подходит | Что еще |

| «1» | Продавец на ОСНО и платит НДС | Нужно зарегистрировать документ. Продавцу — в книге, покупателю — в книге покупок |

| Продавец на ОСНО, но освобожден от НДС | ||

| «2» | Продавец на спецрежиме, например на упрощенке | Не нужно регистрировать |

В целом советуем разрабатывать форму УПД, заполнять и вести учет подписанных документов в паре с бухгалтером: так точно будет надежнее.

Другие наши статьи о документообороте

А вот что еще писали об электронном документообороте, налогах, оцифровке бизнеса и отношениях с контрагентами:

А если решили основательно разобраться с учетом, приглядитесь к нашим бесплатным шаблонам ↓