Может показаться, что «прочие расходы» — это раздел, куда сливают все неучтенные издержки. На самом деле это не так, и перечень прочих расходов регламентирован — как в налоговом и бухгалтерском учете, так и, подождите-подождите, в управленческом.

Содержание

Что относится к прочим расходам

Почему в основной деятельности не может быть прочих расходов

Как и зачем анализировать раздел с прочими расходами в ОПиУ

Прочие расходы: частые вопросы собственников

Поможем настроить управленческий учет правильно

Что относится к прочим расходам

Прочие расходы — это сопутствующие издержки, которые возникли у компании. Они не влияют на себестоимость товара, а нужны для работы бизнеса в целом.

В разных видах учета понятие прочих расходов различается. В бухгалтерском и налоговом оно регламентируется законом, а в управленческом — здравым смыслом. Итак:

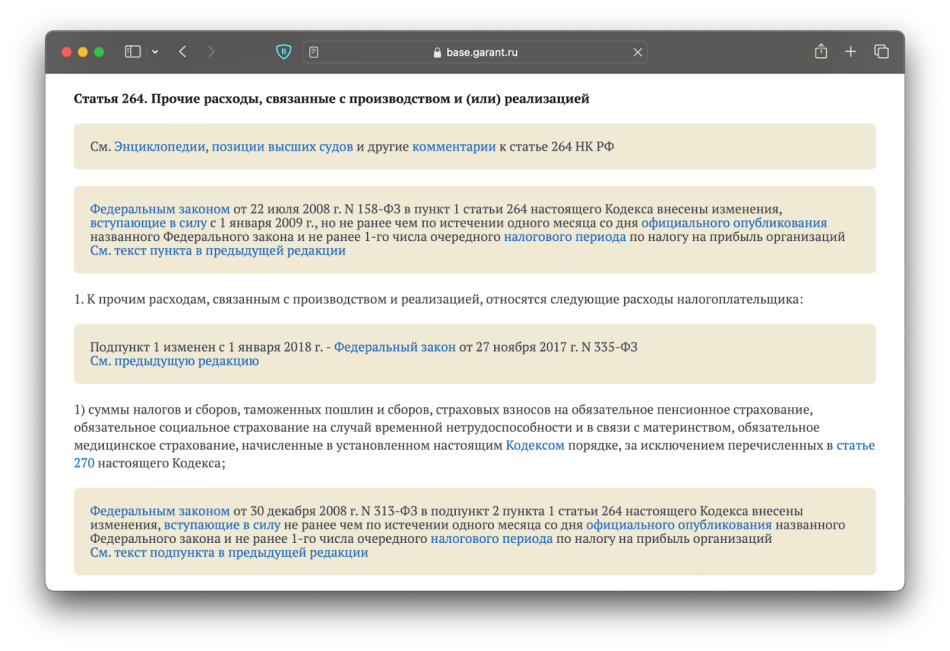

В налоговом учете. Перечень расходов в рамках налогового учета утвержден Налоговым кодексом.

Прочие расходы по версии налоговиков

Здесь это расходы, которые связаны с производством и реализацией продукции, например:

- на наём сотрудников;

- на пожарную безопасность;

- на содержание служебного транспорта;

- на командировки.

Прочие расходы учитываются при формировании налоговой базы и снижают ее, но при условии, что подтверждены документами и имеют экономическое обоснование.

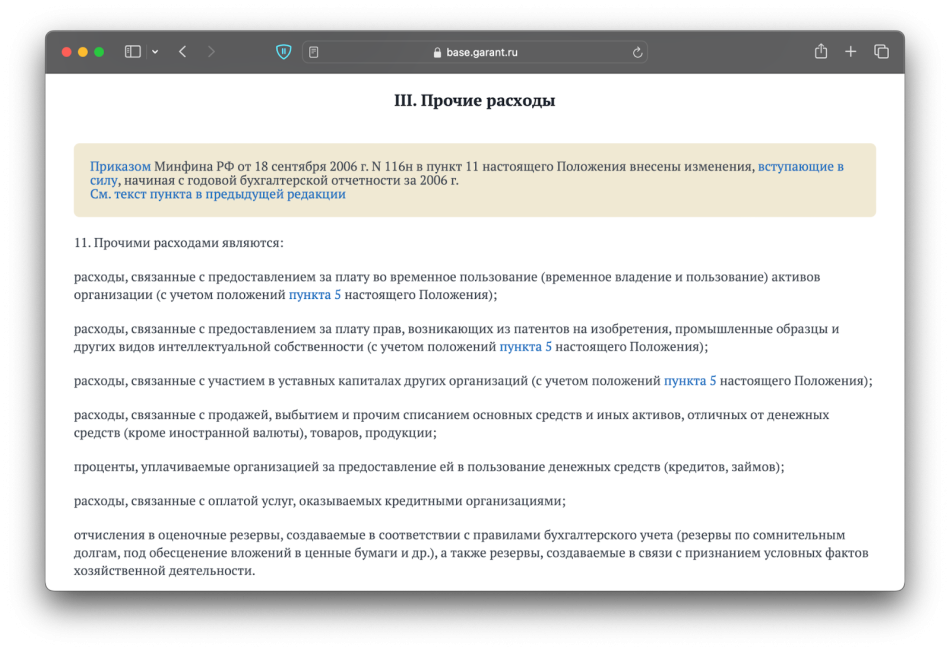

В бухгалтерском учете. Перечень расходов, которые считаются прочими, утвержден приказом Минфина.

Выглядит страшновато, но всё проще, чем может показаться. К прочим расходам в бухгалтерском учете относятся, например:

- аренда — если не относится к основной деятельности;

- проценты за пользование кредитами и займами;

- отрицательная курсовая разница.

Можно выдохнуть.

В управленческом учете. И наконец, в управленческом учете к прочим расходам относится всё то, что не связано с основной деятельностью. Например, расходы на инвестиции. Допустим, компания оказывает консалтинговые услуги, а свободные деньги инвестирует в ценные бумаги. Инвестициями занимается брокер, расходы на него и будут считаться прочими.

→ По закону в налоговом и бухгалтерском учете список расходов, которые можно отнести к прочим, считается открытым. Это значит, что компания сама решает, что еще, помимо перечня в законе, может относиться к прочим. Но опять же — это нужно экономически обосновать.

→ В бухгалтерском учете расходы на канцтовары и услуги связи относятся к основной деятельности, поэтому прочими быть не могут. Похожая история с арендными платежами: в налоговом учете они считаются прочими расходами, связанными с производством и реализацией, а в бухгалтерском будут прочими, только если не относятся к основной деятельности.

→ В управленческом учете канцелярские товары, аренда, услуги связи не могут относиться к прочим расходам, а распределяются непосредственно в свои группы расходов — постоянные или переменные, прямые или косвенные.

Почему в основной деятельности не может быть прочих расходов

Нередко предприниматели выносят в прочие расходы всё, что не смогли распределить по основным статьям. Например, когда собирают справочник статей и не знают, к чему отнести некоторые траты. В итоге прочими расходами становятся дополнительные издержки, которые идут на обеспечение работы компании.

Отправлять в прочие расходы всё неприкаянное — неправильно.

Прочими могут считаться только те расходы, которые не относятся к основной деятельности компании. Если у компании несколько направлений или филиалов, их расходы — тоже основная деятельность.

Итак, строки «Прочие расходы» в управленческой отчетности не должно быть изначально. Есть только одна ситуация, в которой прочие могут появиться, — если компания занимается неосновной деятельностью, например, покупает валюту, акции и облигации.

По опыту, таких компаний немного, поэтому строки «Прочие расходы» быть не должно. Вообще, совсем. Это ошибка управленческого учета, которая ведет к неправильному учету расходов, искажению финансового результата и сложностям в анализе и оптимизации расходов.

→ Если у компании есть настолько маленькие траты, что нет смысла заводить под них отдельную статью расходов, их можно всё же отнести в прочие расходы.

Например, 200 ₽ в месяц на туалетную бумагу и 100 ₽ на освежитель воздуха. Под такие траты можно выделить статью «Прочие расходы», но никакие другие расходы в них добавлять нельзя.

Как и зачем анализировать раздел с прочими расходами в ОПиУ

Итак, мы выяснили, что прочих расходов как строки, куда скидывают всё, что не смогли распределить по другим статьям, быть не должно.

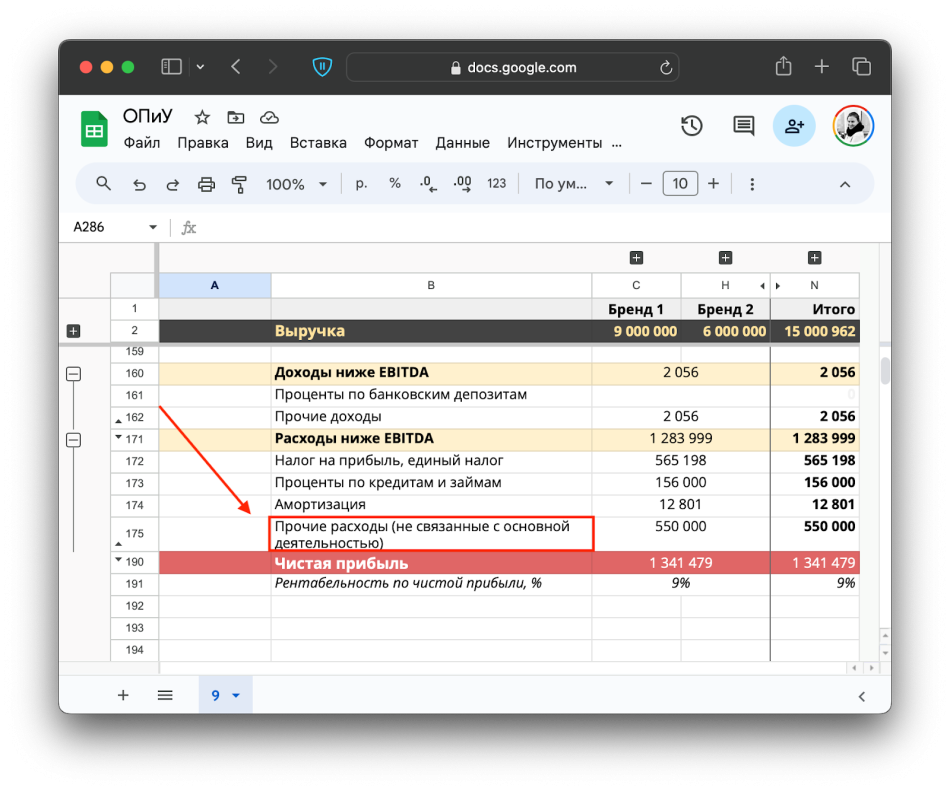

Прочие расходы, которые не связаны с основной деятельностью, выносятся в ОПиУ самыми последними — ниже EBITDA:

Аналогично и с прочими доходами — они также не связаны с основной деятельностью и вносятся ниже операционной прибыли.

За строкой с прочими расходами нужно следить: смотреть, чтобы эти расходы не стали слишком большими, ведь они съедают часть чистой прибыли. Если прочие расходы постоянно превышают прочие доходы, возможно, от этой неосновной деятельности лучше отказаться.

Также нужно не забывать про принцип существенности: если доходы и расходы от неосновной деятельности встали на один уровень с основной деятельностью, то они уже не могут считаться неосновными. Теперь это два разных направления работы одной компании, и прочие расходы будут уже группироваться в рамках направления.

Прочие расходы: частые вопросы собственников

Эксперт Алсу Закирова

Финдир НФ

Как бороться с прочими расходами, если сотрудники всё время используют эту статью?

В управленческой отчетности, если компания не занимается дополнительной деятельностью, не должно быть статьи «Прочие расходы». Нет статьи — не с чем бороться.

Если такая статья всё же возникла и используется для несущественных трат, можно определить возможный предел прочих расходов, например, 1000 ₽. Это ограничит бесконечное раздувание статьи.

Если компания тратит деньги на неосновную деятельность, то в ОПиУ эта строка стоит рядом с чистой прибылью, и добавлять туда траты на производство и реализацию просто невозможно.

К каким расходам относится аренда?

В управленческом учете аренда обычно относится к прямым постоянным расходам.

В бухгалтерском учете аренда может считаться прочими расходами, если она не относится к основной деятельности.

К каким затратам относится амортизация?

Амортизация к расходам не относится, а всегда идет ниже уровня операционной прибыли. Ее считают, перед тем как получить чистую прибыль.

На каком счете учитывать канцелярские товары?

В управленческом учете канцтовары обычно относятся к косвенным административным расходам. Впрочем, как и в бухгалтерском.

Куда отнести транспортные расходы?

С транспортными расходами сложнее — всё зависит от вида бизнеса и специфики расходов. Так, траты на ГСМ могут относиться как к прямым постоянным, так и к прямым переменным, а также к косвенным административным, — зависит от того, для чего используют транспорт.

Куда отнести расходы на рекламу?

В управленческом учете расходы на рекламу — это всегда косвенные коммерческие расходы.

Поможем настроить управленческий учет правильно

Если настроить управленческий учет правильно, можно полностью изменить подход к работе и вывести бизнес из убыточного в прибыльный. Вот как это обычно бывает:

Мы работаем с разным бизнесом: строительными компаниями, ресторанами, стоматологиями, торговыми предприятиями, айти-компаниями и много с кем еще.

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна — не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓