Чистые активы — это показатель, который помогает собственнику понять, что останется у бизнеса, если из активов вычесть обязательства. Звучит бухгалтерски, но на практике это не про форму ради формы. Это про финансовую устойчивость: компания правда накапливает капитал или живет на долгах, авансах и оптимизме.

Прибыль может быть в отчете, деньги могут лежать на счете, а финансовая устойчивость при этом может быть под вопросом. Например, у бизнеса есть товар, дебиторка, оборудование и деньги, но есть кредиты, долги поставщикам, обязательства перед сотрудниками и налогами. Пока не вычли одно из другого, непонятно, сколько в компании действительно своего.

Содержание

Что такое чистые активы простыми словами

Почему показатель отличается от прибыли и денег

Какие данные нужны и где их взять

Когда таблиц уже мало и нужна система

Поможем навести порядок в финансах и документах

Что такое чистые активы простыми словами

Чистые активы простыми словами — это имущество бизнеса, которое остается после расчета со всеми обязательствами. Не все, что компания контролирует, принадлежит ей в экономическом смысле. Часть активов куплена на заемные деньги, часть денег уже должна уйти поставщикам, часть поступлений получена авансом и еще не заработана.

Представим собственника, который смотрит на баланс и видит активы на 50 млн рублей. На первый взгляд компания крупная: склад, оборудование, дебиторка, деньги, офисная техника. Но если обязательств на 43 млн, капитал после обязательств — всего 7 млн. А если обязательств 55 млн, картина уже неприятная: активов меньше, чем долгов.

Для собственника этот показатель отвечает на несколько вопросов.

-

Компания копит капитал или просто крутит большой оборот. Бизнес может расти в выручке, но не становиться устойчивее: деньги проходят транзитом, долги растут, маржа низкая.

-

Можно ли спокойно забирать дивиденды. Для ООО чистые активы перед выплатой прибыли — не формальность, а юридическое ограничение. Общество не вправе распределять или выплачивать прибыль участникам, если на дату решения или выплаты стоимость чистых активов меньше уставного капитала и резервного фонда или станет меньше после выплаты. Поэтому перед дивидендами нужно смотреть не только остаток на счете, но и баланс, уставный капитал, обязательства и актуальные юридические ограничения.

-

Как бизнес выглядит для банка, инвестора или партнера. Если капитал после обязательств положительный и растет, это один из признаков, что компания не только зарабатывает, но и удерживает результат внутри.

Почему показатель отличается от прибыли и денег

Самая частая ошибка — смотреть на один показатель и делать вывод обо всем бизнесе. Деньги, прибыль и чистые активы отвечают на разные вопросы.

-

Деньги показывают, сколько средств сейчас есть на счетах и в кассе. Это важно для платежей, зарплат, налогов и спокойного сна в ближайшие недели.

-

Прибыль показывает, заработал ли бизнес больше, чем потратил за период. Ее видно в ОПиУ или бухгалтерском отчете о финансовых результатах. Но прибыль может быть на бумаге, если клиенты еще не оплатили счета.

-

Чистые активы показывают накопленный результат: сколько активов остается после обязательств. Это уже не моментальный остаток на счете и не результат одного месяца, а более глубокий показатель финансовой устойчивости.

Пример

Компания получила аванс 5 млн рублей. Деньги на счете выросли. Но обязательство перед клиентом тоже выросло: работу еще надо выполнить. Капитал после обязательств от одного аванса не стал больше.

Другой пример: компания показала прибыль 2 млн, но собственник сразу вывел деньги, а часть клиентов не оплатила счета. В отчете прибыль есть, а капитал бизнеса может почти не вырасти.

Поэтому нормальный финансовый контроль смотрит на три отчета вместе: ДДС — чтобы видеть деньги, ОПиУ — чтобы видеть прибыль, баланс — чтобы видеть активы, обязательства и капитал.

Какие данные нужны и где их взять

Чтобы посчитать чистые активы, нужен баланс. В бухгалтерском учете это бухгалтерский баланс, в управленческом — управленческий баланс. Смысл один: собрать активы, обязательства и капитал на конкретную дату.

Из активов обычно смотрят деньги, дебиторскую задолженность, товары, материалы, готовую продукцию, основные средства, оборудование, вложения, прочее имущество. Но важно не просто переписать цифры. Нужно понимать качество активов.

Дебиторка может числиться в балансе, но клиент уже три месяца затягивает оплату. Товар может лежать на складе, но плохо продаваться. Оборудование может быть записано по одной стоимости, а в реальности продаваться дешевле. Для управленческих решений такие вещи лучше подсвечивать отдельно.

Из обязательств нужны кредиты и займы, долги поставщикам, налоги, зарплаты, авансы клиентов, аренда, лизинг, прочие начисленные обязательства. Здесь тоже есть нюанс: если обязательство не попало в учет, показатель будет выглядеть лучше, чем есть на самом деле.

Источники данных

-

1С и бухгалтерский баланс — для официальных активов и обязательств.

-

Банк — для денег, кредитов, платежей, фактических движений.

-

Управленческие таблицы — для детализации склада, дебиторки, проектов, направлений.

-

CRM — для дебиторки, авансов и статуса сделок.

-

Первичные документы — для подтверждения задолженностей, поставок, актов, счетов.

-

Управленческий баланс — для реальной картины, если бухгалтерская отчетность запаздывает или не раскрывает нужные детали.

Отвечать за показатель должен не один бухгалтер в одиночестве. Бухгалтерия дает базу, финансовый специалист или финдиректор проверяет управленческий смысл, руководители направлений объясняют качество активов: что реально продастся, что зависло, что уже пора списывать или резервировать.

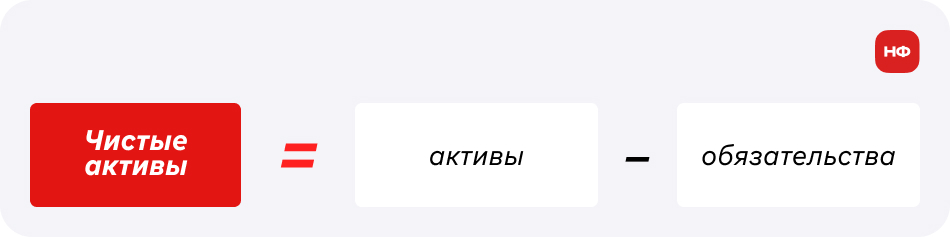

Как рассчитать чистые активы

Если коротко, как рассчитать чистые активы: сначала собрать активы и обязательства на одну дату, потом вычесть второе из первого. Базовая управленческая формула выглядит так:

Формула

Чистые активы = активы − обязательства

В официальном расчете есть нюансы: стоимость определяют по данным бухгалтерского учета, а не по произвольной управленческой таблице. Для ООО порядок и юридические последствия лучше сверять с бухгалтером: показатель влияет на решения о дивидендах, уменьшении уставного капитала и других корпоративных действиях.

Для управленческой оценки можно начать с более простой логики.

-

Соберите активы на дату. Деньги, дебиторка, склад, оборудование, вложения, прочие активы.

-

Проверьте качество активов. Разделите их на живые и сомнительные. Деньги на счете — живой актив. Дебиторка клиента, который не платит полгода, — уже вопрос. Товар, который лежит без движения, — тоже вопрос.

-

Соберите обязательства. Кредиты, займы, поставщики, налоги, зарплаты, аренда, авансы клиентов, лизинг, прочие долги.

-

Вычтите обязательства из активов. Получится ориентир по капиталу после обязательств.

-

Сравните показатель с прошлым периодом. Сам по себе размер важен, но динамика важнее. Если величина месяц за месяцем падает, бизнес проедает капитал.

-

Разберите причины изменений. Показатель может расти из-за прибыли, вкладов собственника, переоценки имущества. Может снижаться из-за убытков, вывода дивидендов, списаний, роста долгов или ухудшения качества активов.

Пример

У компании активы: деньги — 3 млн, дебиторка — 7 млн, склад — 8 млн, оборудование — 12 млн. Всего 30 млн. Обязательства: кредит — 9 млн, поставщики — 5 млн, налоги и зарплата — 2 млн, авансы клиентов — 4 млн. Всего 20 млн.

Капитал после обязательств: 30 млн − 20 млн = 10 млн рублей.

Если через квартал активов стало 35 млн, а обязательств 30 млн, величина снизилась до 5 млн. Формально компания выросла по активам, но стала менее устойчивой: рост произошел в основном за счет долгов.

Пример для бизнеса

Собственник торговой компании смотрел на выручку и деньги. Месяц закрыли нормально: 28 млн оборота, на счетах 4 млн, поставщикам платят, зарплата уходит вовремя. На первый взгляд все в порядке.

Но финансовый директор собрал управленческий баланс и показал другую картину. На складе лежит товар на 18 млн, но часть позиций продается медленно. Дебиторка — 11 млн, из них 3 млн уже просрочены. Кредитная линия выбрана почти полностью. Поставщикам должны 9 млн, клиентские авансы — еще 5 млн.

По отчету о прибылях и убытках компания была в плюсе. По ДДС — тоже без катастрофы. А показатель почти не рос, потому что прибыль застревала в складе, дебиторке и обслуживании долга. Бизнес выглядел крупнее, но не становился устойчивее.

После разбора собственник принял несколько решений. Заморозили закупки по медленным позициям, пересмотрели условия отсрочки для клиентов, ввели лимит дебиторки по менеджерам, часть прибыли оставили в компании вместо полного вывода. Через пару месяцев отчет стал полезнее: собственник видел не только «сколько денег на счете», но и «насколько бизнес стал устойчивее».

Чистые активы не заменяют ежедневный платежный календарь, но показывают, не строится ли компания на минимальном запасе собственного капитала.

Частые ошибки

-

Ошибка 1. Путать показатель с деньгами. На счете может быть много денег, но рядом могут быть авансы клиентов, кредиты и срочные обязательства. Деньги еще не означают, что компания богата.

-

Ошибка 2. Путать его с прибылью. Прибыль за месяц может быть хорошей, но если деньги вывели, дебиторка просела, склад обесценился или долги выросли, устойчивость не обязательно улучшилась.

-

Ошибка 3. Не смотреть качество активов. Баланс показывает цифру, но не всегда показывает проблемы внутри нее. Старая дебиторка, неликвидный склад, переоцененное оборудование делают показатель красивее на бумаге.

-

Ошибка 4. Не учитывать обязательства, которые «и так понятно». Например, бонусы сотрудникам, будущие платежи поставщикам, налоги, спорные обязательства. Если долг не записан, он не исчезает.

-

Ошибка 5. Смотреть показатель только раз в год. Для отчетности этого может быть достаточно, но для управления бизнесом поздно. Если капитал проедается, лучше увидеть это в квартале, а не после годового закрытия.

-

Ошибка 6. Забирать дивиденды без проверки. Собственник может ориентироваться на деньги на счете, но решение о распределении прибыли должно учитывать финансовое состояние компании. Для ООО особенно важно проверить баланс, уставный капитал, резервный фонд, признаки банкротства и актуальные юридические ограничения.

-

Ошибка 7. Не связывать показатель с управленческими решениями. Сам показатель не исправляет ситуацию. Он нужен, чтобы принять решение: уменьшить долги, ускорить дебиторку, списать неликвиды, оставить прибыль в компании, пересмотреть маржу.

Когда таблиц уже мало и нужна система

Этот показатель можно посчитать в таблице. Но если бизнес растет, одной таблицы быстро становится мало. Особенно если есть склад, дебиторка, кредиты, несколько направлений, юридические лица, авансы клиентов и регулярный вывод денег собственником.

Признаки, что нужна система управленческого учета

-

Бухгалтерский баланс есть, но собственник не понимает его управленческий смысл.

-

Деньги и прибыль смотрят регулярно, а баланс — только перед отчетностью.

-

Дебиторка и склад живут отдельно от финансовой модели.

-

Решения о дивидендах принимаются по остатку на счете.

-

Кредиты растут, но никто не считает, улучшается ли капитал компании.

-

Активы выглядят большими, но часть из них плохо превращается в деньги.

-

У бизнеса несколько направлений, и непонятно, кто наращивает капитал, а кто его уменьшает.

В нормальной системе управленческого учета эта величина не живет отдельной строкой для бухгалтера. Она связана с ОПиУ, ДДС и балансом. Прибыль показывает результат периода, ДДС — движение денег, баланс — где этот результат осел: в деньгах, запасах, дебиторке, оборудовании или долгах.

Частые вопросы

Чистые активы для бизнеса — это то же самое, что собственный капитал?

В управленческом смысле показатели близки: речь о части активов, свободной от обязательств. В бухгалтерском и юридическом контексте лучше смотреть точные формулы и правила для конкретной организации.

Как часто считать чистые активы?

Для малого бизнеса полезно смотреть хотя бы раз в квартал. Если есть кредиты, склад, быстрый рост или дивиденды, лучше ежемесячно вместе с управленческим балансом.

Если чистые активы отрицательные, бизнес уже банкрот?

Не всегда так прямолинейно. Но это тревожный сигнал: обязательства превышают активы. Нужно разбираться в причинах, качестве активов, долгах, прибыльности и юридических последствиях.

Можно ли считать чистые активы по управленческому балансу?

Да, для внутренних решений это полезно. Но для юридически значимых действий нужен расчет по актуальным правилам бухгалтерского учета и нормам для вашей организационно-правовой формы.

Почему чистые активы снижаются, если компания прибыльная?

Возможны разные причины: вывели дивиденды, выросли долги, ухудшилась дебиторка, списали активы, прибыль застряла в запасах, часть расходов не была видна вовремя.

Что важнее: прибыль или чистые активы?

Это разные вопросы. Прибыль показывает, заработал ли бизнес за период. Капитал после обязательств показывает, укрепилась ли компания в целом. Для управления нужны оба показателя.

Чистые активы: в двух словах

-

Капитал после обязательств показывает, сколько в компании остается своего после вычета долгов. Это не деньги на счете и не прибыль месяца, а показатель финансовой устойчивости.

-

Чтобы использовать показатель с пользой, важно смотреть не только формулу, но и качество цифр: живая ли дебиторка, продается ли склад, реальны ли активы, все ли обязательства учтены.

-

Разовый расчет показывает состояние на дату, а динамика показывает, куда движется бизнес: наращивает капитал или проедает его.

-

Если в компании уже есть ДДС и ОПиУ, но баланса никто не касается, финансовая картина неполная. Деньги отвечают за платежи, прибыль — за результат, капитал после обязательств — за устойчивость.

Поможем навести порядок в финансах и документах

Финдиры Нескучных финансов помогают собственникам выстроить системный финансовый учет, где такие детали не теряются. Когда в учете порядок, собственник не тратит время на поиск ошибок и не боится проверок.

Вот кому мы уже помогли:

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

Подробнее узнать, как финдир Нескучных финансов помогает решать бизнес-задачи, можно на онлайн-экскурсии.