Чтобы сделать товар, нужны сырье, рабочие и оборудование. А чтобы продать его — реклама, доставка, упаковка и бантик сверху. В итоге себестоимость продаж всегда выше себестоимости товара, но об этом предприниматели часто забывают и в итоге оказываются в минусе. В статье разберемся, как посчитать себестоимость продаж на маркетплейсе.

Обновили статью в декабре 2024 года. Актуализировали информацию, добавили полезных ссылок и объяснили, как рассчитать себестоимость продаж (инструкция + пример).

Содержание:

Что такое себестоимость продаж

Что входит в себестоимость продаж на маркетплейсе

Как рассчитать себестоимость продаж: инструкция и пример

Как вести финучет, когда работаешь с маркетплейсами

Налоговый учет расчетов с маркетплейсами

Как считать себестоимость на маркетплейсах: частые вопросы собственников

Поможем зарабатывать на маркетплейсах

Что такое себестоимость продаж

Себестоимость проданной продукции, ее еще называют себестоимостью продаж, — это расходы на приобретение или производство товара вместе с затратами на реализацию этого товара.

Тут нужно сделать небольшое отступление. Вообще бывает два вида себестоимости:

- сокращенная — это себестоимость производства или покупки товара. Ее еще называют маржинальной, или цеховой. В эту себестоимость входят только прямые переменные затраты — те, что компания несет, чтобы сделать товар. Например, расходы на сырье;

- полная — это сокращенная себестоимость плюс постоянные расходы компании. Например, на упаковку и доставку товара;

Получается, себестоимость продаж — это расходы не только на производство или приобретение товара, но и на его продажу.

Знать себестоимость продаж — важно.

Допустим, компания «Перо и пух» сделала партию тапочек и посчитала их себестоимость — получилось 100 ₽ за пару. Дальше она продала эти тапочки и получила выручку с каждой пары — 300 ₽. Компания вычла из этих денег себестоимость, а еще расходы на рекламу, зарплаты, аренду офиса, налоги и остальные траты и получила прибыль — 100 ₽. Но на счетах этих денег почему-то не оказалось.

В компанию пришел финдир и стал разбираться: выяснилось, что «Перо и пух» не посчитали расходы на продажу товара на Озоне. Дело в том, что недостаточно просто сделать тапочки, их нужно продать: доставить на склад маркетплейса, заплатить комиссию площадке, оплатить упаковку и доставку до клиента. Даже если бы компания торговала через свой магазин, у нее всё равно были бы расходы на продажу. И их нужно учитывать.

Вот что еще писали о себестоимости:

А вот — бесплатный курс, чтобы базово разобраться в финансах бизнеса ↓

Что входит в себестоимость продаж на маркетплейсе

Себестоимость проданной продукции зависит от каналов продаж: если торговать через Вайлдберриз, расходы будут одни, а если через свой интернет-магазин — другие. В этой статье нас интересуют маркетплейсы, поэтому разберемся с ними. Но и тут нужно сделать оговорку: у разных площадок — Озона, Яндекс Маркета, Вайлдберриз, Ламоды — статьи расходов могут отличаться.

Итак, в себестоимость продаж на маркетплейсах входят:

⚡️расходы на приобретение, доставку на склад компании, упаковку товара;

⚡️комиссия площадке — зависит от категории товара и схемы торговли, например, со своего склада или склада маркетплейса. Комиссию, которую берет Озон, можно посмотреть здесь, а Вайлдберриз — в личном кабинете;

⚡️эквайринг — комиссии банку, чтобы покупатели могли платить картой. Размер эквайринга устанавливает банк, но он не может превышать 1,5%;

⚡️доставка до покупателя и возврат. Тут есть разные варианты, например:

- продавец привозит товары на склад маркетплейса, а площадка сама обрабатывает заказы и доставляет их до покупателя;

- продавец держит товары на своем складе, сам собирает заказы и передает маркетплейсу готовые упаковки;

- продавец сам занимается хранением, сборкой и доставкой товара.

Чем больше берет на себя маркетплейс, тем выше комиссия. Например, если Озон занимается логистикой сам, то за доставку одного товара он возьмет от 70 до 1106 ₽. Дополнительно нужно будет заплатить за доставку товара в пункт выдачи заказов, в постамат или курьером до покупателя — 5,5% от цены, но не более 500 ₽.;

⚡️хранение на складе — маркетплейсы берут плату за хранение товара на своих складах. Первые дни хранение может быть бесплатным, затем плата начисляется за каждые сутки.

Кроме этого, в себестоимость продаж входят дополнительные расходы, о которых нередко забывают:

- реклама и маркетинг — рекламные акции маркетплейсов обязательны для продавцов, им приходится давать дополнительные скидки, и это траты, которые нужно заложить в себестоимость;

- платная приемка — оплата за приемку товара на складах маркетплейсов;

- утилизация товара — если товар оказался бракованным или испортился в процессе продажи;

- самовыкуп — чтобы поднять карточку товара в рейтинге на маркетплейсе, многие компании сами выкупают свои товары;

- маркировка — наклейки на товары со штрихкодом.

Рассчитать себестоимость проданной на маркетплейсе продукции и возможную прибыль можно с помощью калькулятора, например от Озона.

Если ошибиться с расчетом себестоимости, есть риск установить неправильную цену на товар и уйти в минус. Поэтому важно учитывать все статьи расходов и вести финансовый учет. Об этом дальше ↓

Найдем за один час точку роста прибыли в вашем бизнесе до 40%

Как это работает:

✔ Соберём финансовую модель — без воды, только факты.

✔ Посчитаем все затраты — даже те, о которых вы не подумали.

✔ Покажем реальный прогноз дохода — без розовых очков.

Составим дорожную карту внедрения отчетности и разберем самые горящие проблемы вашего бизнеса.

Как рассчитать себестоимость продаж: инструкция и пример

Регулярный расчет и контроль себестоимости помогает снижать затраты, повышать прибыль и улучшать конкурентные позиции. Как рассчитать себестоимость продаж, рассказали в инструкции:

-

Соберите информацию о всех затратах: сырье, производство, транспорт, маркетинг и логистика.

-

Учтите расходы на каждую единицу товара: сырье, транспорт и другие прямые расходы.

-

Суммируйте затраты на маркетинг, рекламу, операционные и логистические расходы. Разделите их на количество проданных товаров.

-

Сложите все элементы себестоимости, чтобы узнать стоимость одной единицы товара, далее умножьте эту сумму на количество проданных товаров.

Переходим к практике: определяем себестоимость товара на примере ↓

Предприниматель Сергей планирует продавать на маркетплейсе настольные лампы. Он нашел поставщика, который предлагает лампы по 500 рублей за единицу при заказе партии в 1000 штук. После анализа цен конкурентов Сергей решил продавать их по 1800 рублей за единицу.

Расходы на закупку и подготовку:

-

закупка ламп: 500 рублей за единицу или 500 000 рублей за партию;

-

доставка: 10 000 рублей (10 рублей/единица);

-

упаковка (коробки и пленка): 15 рублей за единицу (15 000 руб.);

-

фасовка: 12 000 рублей (12 рублей за единицу).

Себестоимость товара = (500 000 + 10 000 + 15 000 + 12 000) / 1000 = 537 рублей.

Далее смотрим следующие расходы:

-

комиссия маркетплейса: 15% от цены продажи — 270 рублей;

-

хранение на складе (30 дней): 50 рублей за единицу;

-

доставка до склада маркетплейса: в расчете на единицу товара— 1 рубль.

Промежуточная себестоимость продаж = 537 + 270 + 50 + 1 = 858 рублей.

Сергей планирует использовать встроенные инструменты продвижения маркетплейса. С учетом конкуренции он потратит 10% от цены — 180 рублей на единицу.

Переходим к расчету обратной логистики и возвратов:

-

средний уровень выкупа — 90%;

-

возврат составляет 10%, или 100 единиц товаров;

-

стоимость обработки возврата — 80 рублей на 100 ламп.

Итого: 8000 рублей, или 8 рублей за единицу.

Сергей создал резерв для непредвиденных расходов — 5% от цены за единицу, или 90 рублей за штуку.

Итоговая себестоимость продаж = 858 + 180+8+90 = 1136 рублей за единицу.

При цене 1800 рублей за лампу и себестоимости продаж 1136 рублей маржа составит 664 рубля за единицу. Если планируется реализовать 1000 штук в месяц, прибыль составит 664 000 рублей.

Чтобы спрогнозировать финансовый результат, необходимо использовать финмодель. Она показывает, как те или иные расходы влияют на прибыль.

А какой это расход: переменный или постоянный? Разбираем 30+ примеров с финдиром здесь.

Как вести финучет, когда работаешь с маркетплейсами

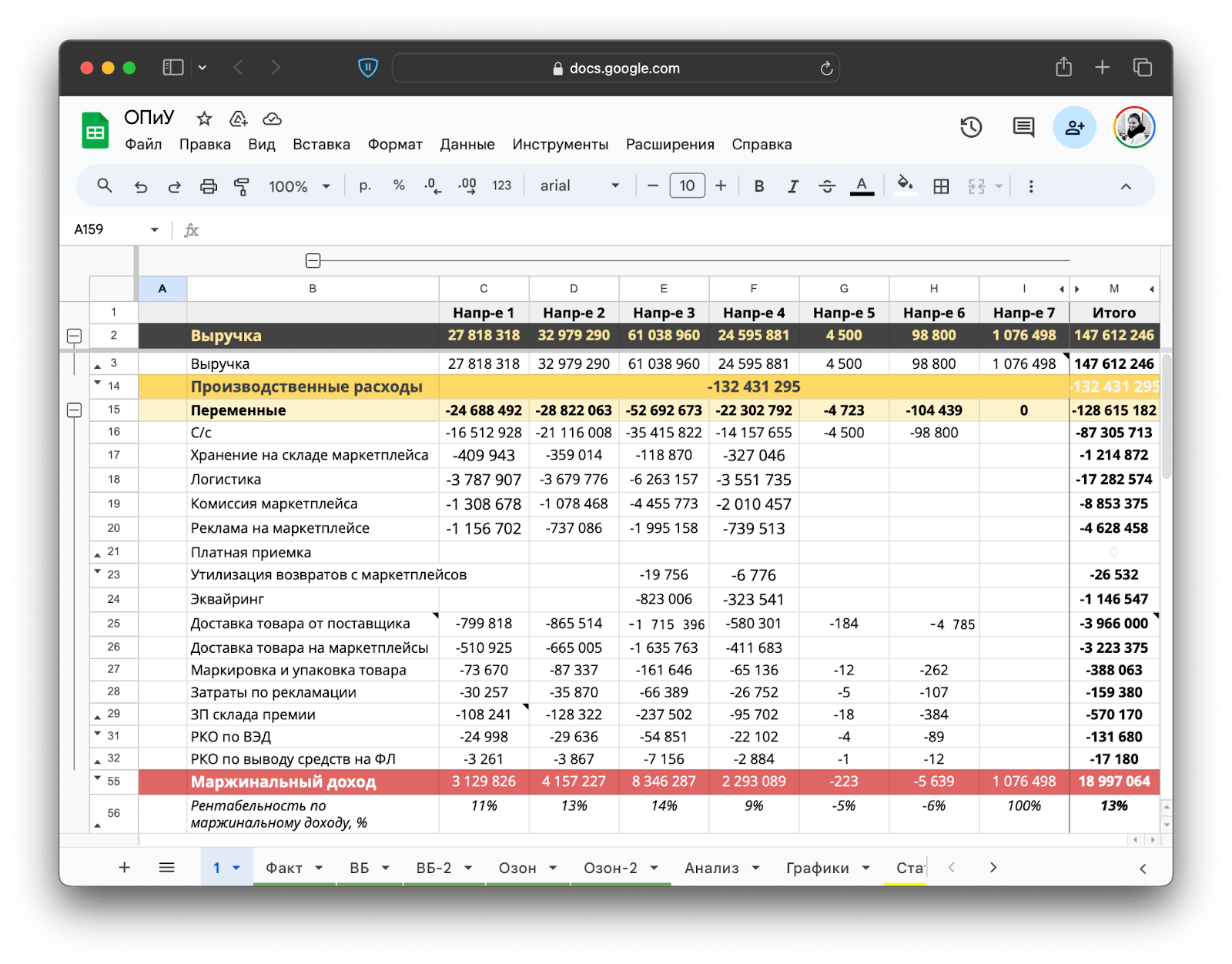

При работе с селлерами маркетплейсов финдиры Нескучных пользуются адаптированным отчетом о прибылях и убытках (ОПиУ) и сводными таблицами. Вот так выглядит ОПиУ компании, торгующей на маркетплейсе:

Скачать шаблон отчета о прибылях и убытках на сайте Нескучных

В ОПиУ есть несколько разделов:

- переменные расходы — хранение на складе маркетплейса, логистика, маркировка, доставка, комиссия площадке и другие. Эти расходы у каждого направления бизнеса свои;

- общие расходы — аренда своего склада, зарплаты сотрудников склада, хозяйственные траты. Эти расходы не распределяются по всем направлениям бизнеса;

- косвенные расходы — зарплаты административного персонала, аренда офиса, командировочные расходы. Эти расходы также не распределяются по всем направлениям.

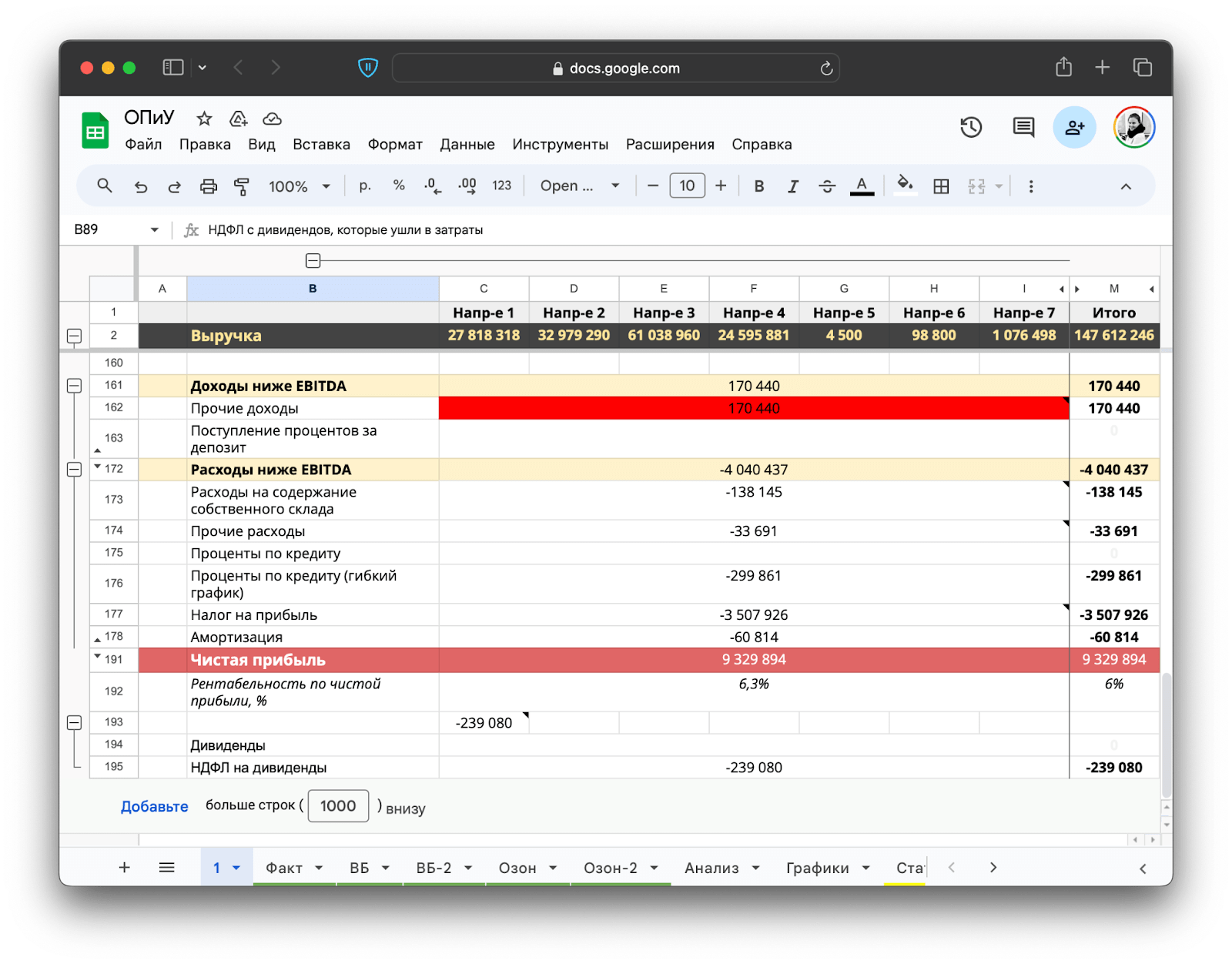

Отдельно идут доходы и расходы ниже прибыли до вычета налогов, процентов и амортизации (EBITDA) — например, проценты, которые компания получила по депозитам, и проценты, которые она выплатила по кредитам. В итоге видно размер чистой прибыли и рентабельность по чистой прибыли.

Всё еще предлагаем скачать шаблон отчета о прибылях и убытках на сайте Нескучных

Отдельно финдиры собирают сводную таблицу, в которой группируются все наименования товаров вместе с артикулами и данными о продажах и расходах:

Эту таблицу скачать нельзя. Но такую же для вас может собрать финдиректор НФ

Читать в Газете Нескучных

Налоговый учет расчетов с маркетплейсами

С налоговым учетом есть нюансы. Маркетплейсы присылают компаниям выручку за вычетом своей комиссии. Это значит, что деньги, которые поступили на счет селлера, — не вся выручка. Настоящую выручку можно посмотреть только по отчетам в личном кабинете — там видно полную цену реализации товара.

В расчет налогов селлеры включают полную сумму выручки, несмотря на то, что маркетплейс удержал свою комиссию.

Чтобы не платить налоги с комиссии, которую забирает маркетплейс, компании обычно работают на УСН 15% «Доходы минус расходы» или на общей системе налогообложения. Это нужно, чтобы уменьшить налогооблагаемую базу на размер расходов, которые несет компания.

Если работать, к примеру, на УСН 6%, то налог придется платить со всей выручки, а то, что из этих денег маркетплейс взял себе комиссию, — уже проблемы продавца.

При работе на маркетплейсах важно учитывать себестоимость только проданной продукции. Если покупатель заказал товар, но еще не заплатил за него, такую продукцию нельзя учитывать в расчетах.

Проданным считается товар, который:

- заказали;

- оплатили;- забрали с пункта выдачи;

- не вернули обратно.

Как считать себестоимость на маркетплейсах: частые вопросы собственников

Эксперт Майя Кыйгасова

Финдир НФ↓

Какие есть особенности документооборота при торговле на маркетплейсах?

Работа на маркетплейсах обычно осуществляется по агентскому договору: маркетплейс выступает в качестве посредника между продавцом и покупателем.

Многие маркетплейсы, например, Озон, не работают с бумажными документами, а только через электронный документооборот. В рамках ЭДО между продавцом и маркетплейсом происходит обмен товарными и транспортными накладными, актами приемки товара, документами о возврате товара, счетами-фактурами и другими документами.

Какую наценку необходимо делать на товар на маркетплейсах?

По опыту, наценка на маркетплейсе не должна быть меньше 200–300%.

Кто выдает чеки покупателям?

Продавцам не нужно заниматься чеками — их покупателям выдают сами маркетплейсы.

Какие управленческие расходы входят в себестоимость проданной продукции?

Управленческие расходы относятся к косвенным затратам и в состав себестоимости не входят.

Как считать себестоимость на маркетплейсах: в двух словах

- Себестоимость проданной продукции — это расходы на приобретение или производство товара вместе с тратами на реализацию этого товара.

- В себестоимость продаж на маркетплейсах входят себестоимость товара, комиссия площадке, эквайринг, доставка до покупателя и возврат, хранение на складе.

- Также в себестоимость продаж могут входить дополнительные расходы маркетплейса: реклама и маркетинг, платная приемка, утилизация товара, самовыкуп и маркировка.

- Если ошибиться с расчетом себестоимости, можно установить неправильную цену на товар и уйти в минус.

- При работе на маркетплейсах важно учитывать себестоимость только проданной продукции. Если покупатель заказал товар, но еще не заплатил за него, такую продукцию нельзя учитывать в расчетах.

Поможем зарабатывать на маркетплейсах

Финдиры Нескучных финансов работают с разными задачами: например, помогают выстроить управленческую отчетность, выбраться из кассовых разрывов, наладить стабильные продажи. Вот как обычно это бывает:

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓