Управленческий учет в туризме — это система отчетов, которые помогают турагентству или туроператору считать доходы, планировать расходы и вести учет валютных сделок. Для этого фиксируют способ признания выручки, учитывают влияние сезонности и расходы бизнеса.

Рассказываем, чем управленческий учет турагентов и туроператоров отличается от управленки в другом бизнесе. А еще объясняем, как следить за дебиторкой и о чем помнить, чтобы планировать работу туристического бизнеса.

Содержание

Особенности управленческого учета в туризме

Дебиторка и кредиторка в туристическом бизнесе

Особенности планирования в туристическом бизнесе

Внедрим управленческий учет в туристическом бизнесе

Особенности управленческого учета в туризме

Особенности учета в туризме начинаются с разделения сферы на турагентства и туроператоров ↓

-

Турагентство — бизнес, который продает туры. Это посредник между путешественником и туроператором.

-

Туроператор — фирма, которая организовывает путешествие: бронирует гостиницу, заказывает чартер, трансфер и организовывает экскурсии. Может работать напрямую с туристами либо продавать услуги через турагентства.

У турагентств и туроператоров есть своя специфика, которую стоит учитывать при сборе и ведении управленческого учета. Разберем особенности каждого направления более подробно ↓

Турагентство: пять особенностей управленческого учета

Разберем особенности, которые отличают управленческий учет в турагентствах от других видов бизнеса. Всего их пять ↓

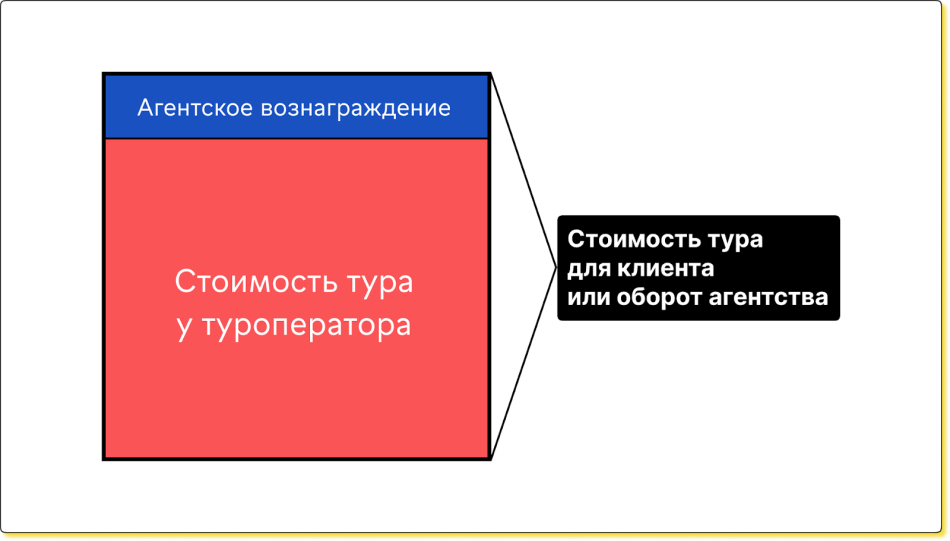

Особенность 1. Доходы — это агентское вознаграждение. Турагентства работают с большими оборотами, но зарабатывают лишь на агентском вознаграждении — именно его признают доходом. Если игнорировать это правило и признавать весь оборот доходом, то собственник может думать, что все поступившие деньги — это его доход. А значит, начнет тратить больше денег, в том числе выводить больше дивидендов.

Например, получили от клиента 200 000 ₽ за тур, перевели деньги туроператору и получили агентское вознаграждение в 10% от суммы тура. Здесь 20 000 ₽ — это доход агентства. Двадцать, а не двести.

Вот как это выглядит, если упростить ↓

Особенность 2. Выручку и расходы признают после окончания тура. Турагентство признает выручку и расходы, когда бизнес выполнил свои обязательства по путешествию — клиент слетал в поездку и вернулся. Так делают, чтобы не искажать выручку и защититься от рисков ↓

| Нет: признавать выручку, когда клиент купил тур | Да: признавать выручку, когда клиент вернулся из тура |

|

Есть риск, что клиент не полетит в путешествие, — тогда деньги придется вернуть: корректировать выручку, расходы и выплаченные дивиденды |

Бизнес выполнил обязательства и признал выручку — можно платить зарплаты, аренду за офис, а потом и дивиденды |

Еще выручку можно признавать, когда клиент вносит предоплату в 100%. В этом случае бизнес рассчитывается с туроператором, и тот уже сам разбирается в случае чего. Что будет с комиссией агентства, тут зависит от договоренностей с оператором: иногда приходится ее возвращать, а иногда — нет.

→ Когда деньги — мои? Как производству правильно признавать выручку

Особенность 3. Нужно учитывать расходы на роялти. Если турагентство работает по франшизе, то плату франчайзи фиксируют в расходах. Обычно агентства платят либо фиксированную сумму, либо процент от оборота:

-

Фиксированная сумма роялти — бизнес регулярно платит франчайзи оговоренную сумму за использование бренда. И эта сумма не зависит от доходов компании. Фиксированный роялти учитывают в постоянных расходах производства.

-

Процент от оборота — турагентство платит франчайзи процент от выручки. Такой роялти фиксируют в переменных расходах.

→ А какой это расход: переменный или постоянный? Разбираем 30+ примеров с финдиром

Особенность 4. Зарплаты менеджеров и РОПов учитывают по-разному. В турагентствах расходы на менеджеров по продажам и руководителей отдела продаж разносят по разным блокам:

-

Зарплаты менеджеров по продажам — это расходы по статье «Производственный персонал». Потому что агенты не только продают путешествие, но еще готовят документы и сопровождают клиента до возвращения домой. Если это процент от комиссии турагентства — бонус от продажи учитывают в переменных расходах. А если менеджер получает фиксированный оклад — зарплату фиксируют в постоянных производственных расходах.

-

Зарплаты РОПов — это расходы на коммерческий персонал. Важный момент: если РОП не только руководит, но и сам продает туры — зарплату за это направление фиксируют так же, как у менеджеров по продажам.

Особенность 5. Эквайринг — в переменные расходы. Обычно эквайринг отслеживают по ДДС — этот отчет покажет, что расходы на прием платежей составляют от 0,5 до 3% от денежного потока. Но если сравнить эквайринг с выручкой, то процент расхода может доходить до 10%. Поэтому турагентству стоит следить за эквайрингом, учитывать его в переменных расходах и регулярно оптимизировать ↓

| Нет: следить за эквайрингом в ДДС | Да: следить за долей эквайринга в переменных расходах ОПиУ |

|

Платеж в 1000 ₽ на эквайринг с поступления в 100 000 ₽ = 1% |

Расход в 1000 ₽ за эквайринг с выручки в 10 000 (агентское вознаграждение со 100 000 ₽) = 10% |

Учитывать все особенности и правильно вести управленческий учет помогут наши бесплатные шаблоны трех ключевых отчетов — ДДС, ОПиУ и баланса ↓

Туроператоры: две особенности управленческого учета

В управленке туроператоров тоже есть особенности, две ↓

Особенность 1. Выручку и расходы признают, когда турист вернулся домой. Туроператоры работают с большими оборотами, поэтому признавать выручку за услуги стоит после того, как тур окончился. Иначе есть риск попасть в кассовый разрыв. Например, когда тур не состоялся или клиенты начали отказываться от поездок, а бизнес уже потратил всю прибыль.

Туроператор относит к выручке всю цену тура, которую платит путешественник.

Особенность 2. Разделение услуг по направлениям. Туроператоры продают путешественникам не только туры, но и экскурсии, помощь с оформлением виз и другие услуги по сопровождению поездки.

Чтобы отслеживать эффективность каждого из направлений, туроператору стоит разделить продажи продуктов по направлениям, например:

-

туры — заграничные и по России;

-

продажа билетов на самолет и поезд;

-

экскурсии;

-

визы;

-

страховки и так далее.

Такое разделение помогает туроператору анализировать направления и понимать их эффективность — какие продажи приносят больше выручки, а какие — больше маржи.

Что делать здесь и сейчас, чтобы систематически увеличивать прибыль весь 2025?

Каждому собственнику финдиры Нескучных сэкономили > 200 часов свободного времени! Которые можно потратить на себя и близких людей.

Что финдиры Нескучных сделают для вас:

✔ Соберут бюджет проекта — без кассовых разрывов и неожиданных трат.

✔ Покажут, когда бизнес выйдет в ноль и начнёт приносить прибыль.

✔ Объяснят, как затягивание сроков съедает прибыль.

✔ Настроят управленческий учёт — чтобы вы видели, куда уходят деньги.

Специфика налогообложения в туризме

В управленческой отчетности туристического бизнеса стоит учитывать три особенности налогообложения:

-

налоговую ставку;

-

отчет налогового агента;

-

зависимость суммы налога от сезонности.

Особенность 1. Налоги. Туристический бизнес работает в трех системах налогообложения, которые учитывают в управленческой отчетности:

-

ОСН — 20% «доходы минус расходы»;

-

УСН — 6% или 15%, в зависимости от налогооблагаемой базы. Здесь турагентство платит 6% с агентского вознаграждения, а не с поступивших на счет денег. А еще для турагентств и туроператоров есть льготный УСН — когда бизнес платит меньше налогов. Здесь все зависит от региона, в котором работает туристический бизнес, — налоговые ставки на «доходы» — 1–6%, а на «доходы минус расходы» — 5–15%. Например, ставка на УСН «доходы» в Ленинградской области — 3%;

-

НДС — если туристический бизнес работает с НДС. В основном его платят туроператоры. Для НДС тоже действуют налоговые льготы, например, нулевая ставка на услуги по заселению в гостиницы.

Особенность 2. Использование отчета налогового агента. Чтобы подтвердить доходы и расходы, в туристическом бизнесе используют отчет налогового агента, который прикладывают к расчету налогов. Отчет подписывают две стороны: турагентство и туроператор ↓

-

Турагентство использует отчет налогового агента, чтобы подтвердить доходы — агентские вознаграждения от туроператоров.

-

Туроператор использует отчеты налогового агента, чтобы подтвердить расходы — сколько бизнес платит турагентствам.

Особенность 3. Сумма налогов зависит от сезонности. Нередко туристы покупают туры заранее и летят отдыхать через несколько месяцев. Например, покупают тур на неделю в январе, вносят полную предоплату, а летят только в июне. В этом случае бизнес признает выручку только в июне, когда клиент вернулся домой, — а значит, налоговая база в июне вырастет.

Учет валютных сделок в туристическом бизнесе

В туристическом бизнесе ведут учет валютных сделок, чтобы оплачивать заграничные туры, предсказывать рост курса на финмодели и закупать иностранную валюту, когда курс падает. Разберем каждый из случаев ↓

→ Пункт в договоре с туристом на случай скачков курса

Клиенты турагентств и туроператоров оплачивают заграничные туры в рублях, а всем остальным компания платит в валюте. Поэтому туристический бизнес зависит от курса валют — долларов и евро к рублю.

Чтобы не терять деньги из-за скачков курса, туристическому бизнесу стоит фиксировать стоимость договора в иностранной валюте. Обычно это делают с помощью отдельного пункта. Звучит он примерно так ↓

«В случае, если за время бронирования стоимость курса вырастет больше, чем на 2,5%, стоимость тура для клиента будет пересчитана в большую сторону, а клиент обязуется внести доплату».

А работает эта оговорка так:

-

Шаг 1. Агентство заключает договор с путешественником и фиксирует стоимость тура — например, $1000. А турист оплачивает тур полностью — 90 000 ₽ по курсу 90 ₽ за $1.

-

Шаг 2. Агентство создает заявку на тур и переводит деньги туроператору — далее заявку подтверждают в течение трех рабочих дней.

-

Шаг 3. Если за три рабочих дня курс доллара к рублю вырос с 90 до 96 ₽, то цена тура выросла с 90 000 до 96 000 ₽ — на 6%. В этом случае клиенту придется доплатить 6000 ₽.

Работа бизнеса с валютой — это отдельная, большая тема, которую мы уже частично рассматривали в других статьях:

→ Прогноз курса валют на финмодели

Чтобы подстраивать цены под курс валют, туроператоры прогнозируют рост или падение валюты на финмодели. Для этого проигрывают три сценария: пессимистичный, нормальный и оптимистичный ↓

-

Пессимистичный сценарий — например, когда доллар вырастет до 250 ₽. В этом случае туроператор может заложить и просчитать цены так, чтобы не работать в убыток.

-

Нормальный сценарий — например, когда курс доллара не сильно изменится до конца года. В этом случае туроператор просчитывает ценовую политику исходя из текущих данных.

-

Оптимистичный сценарий — например, курс доллара опустится до 30 ₽. В этом случае нужно просчитать цены, исходя из оптимистичных вводных.

→ Валютная подушка безопасности

Нередко туроператоры создают подушку безопасности — закупают валюту тогда, когда курс выгодный. В этом случае стоит фиксировать в ОПиУ расходы на покупку и доходы от продажи валюты:

-

фиксировать покупку и курс на день сделки — например, купили 500$ по цене 90 ₽ за 1$;

-

фиксировать продажу и курс на день сделки — например, продали 500$ по цене 95 ₽ за 1$;

-

следить, чтобы продать по более выгодному курсу, чем купили, — чтобы не потерять деньги.

Дебиторка и кредиторка в туристическом бизнесе

Разберем особенности дебиторки и кредиторки в туризме ↓

Кредиторка — это авансы от туристов, на которые турагенство или туроператор должны оказать услуги. Например, организовать тур, проживание, перелет и так далее.

Дебиторка — это предоплата поставщикам услуг. Например, когда турагентство переводит туроператору деньги клиента за тур, проживание и так далее.

Главное правило здесь звучит так: между дебиторкой поставщикам туристических услуг и кредиторкой от туристов не должно быть больших разрывов. Здесь берут за ориентир процент от агентского вознаграждения — разница между дебиторкой и кредиторкой не должна быть больше, чем агентское вознаграждение.

Тревогу стоит бить, когда клиент внес предоплату в 1 млн ₽, а агентство перевело туроператору лишь 100 000 ₽. Здесь пора разбираться, что бизнес сделал с авансами клиентов: потратил на зарплаты и аренду офиса или вывел на дивиденды.

→ Правила жизни бизнеса с дебиторкой

Особенности планирования в туристическом бизнесе

Чтобы планировать работу туристического бизнеса, нужно учитывать семь факторов — от сезонности до денежного потока. Разберем каждый.

Сезонность бизнеса. В летний период и перед новогодними праздниками спрос растет, а поздней осенью и ранней весной — падает. И здесь понадобится два плана: на высокий и низкий сезоны.

Подготовить такие планы поможет коэффициент сезонности. Чтобы его посчитать, выручку за год делят на 12 месяцев, а получившийся результат делят на выручку каждого месяца. Например, вот как выглядит формула коэффициента сезонности за один из месяцев ↓

Коэффициент сезонности за июнь = (Выручка за год / 12) / Выручка за июнь

На примере посчитаем коэффициент сезонности за июнь:

-

Выручка за год — 12 млн ₽

-

Выручка за июнь — 1,8 млн ₽

-

Коэффициент сезонности за июнь = (12 млн ₽ /12) / 2 млн ₽ = 1,8

Затем коэффициент сезонности добавляют в финмодель — вот как это выглядит ↓

Скачать бесплатный шаблон финмодели можно здесь ↓

Плановая глубина продаж — это время между датой бронирования тура и его началом. Глубина продаж помогает грамотно распределять выручку. Например, переносить часть оплат на тот момент, когда множество туров будет окончено. В этом случае бизнес сможет признать выручку и спокойно тратить деньги.

Курс доллара к рублю. При планировании работы турагентству стоит учитывать курс доллара — от его роста или падения зависит стоимость туров.

Центр финансовой ответственности. За каждую часть плана турагентства или туроператора, например, план по доходам, расходам, количеству новых клиентов, должен отвечать конкретный сотрудник. В этом помогут центры финансовой ответственности.

Если коротко, за каждый кусочек плана назначают ответственного, конкретного человека. И он следит, чтобы в реальности всё было как на бумаге. И при необходимости придумывает что-то, запрашивает ресурсы и делает всё остальное, чтобы добиться результата.

Что чаще покупают клиенты. Перед планированием работы и при подведении итогов туристическому бизнесу стоит проводить ABC-анализ продаж. Так компания поймет, какие направления чаще покупают и какие туры приносят больше дохода. Это поможет сформировать грамотную ассортиментную матрицу и сделать ставку на самые прибыльные туры.

Средний чек. Планируя работу, бизнесу стоит отслеживать динамику среднего чека агентского вознаграждения — растет он или падает, и по каким причинам.

Например, клиенты стали чаще ездить в одну из стран, — доход должен был вырасти, но средний чек у направления ниже, чем по другим предложениям, поэтому заработали в итоге меньше.

Денежный поток. Чтобы планировать денежный поток, используют платежный календарь и бюджет движения денежных средств:

-

Платежный календарь позволяет планировать поступления и выбытия по датам. Точно знать, когда и откуда придут деньги и куда они уйдут. Помогает избегать кассовых разрывов.

-

Бюджет денежных средств используют, чтобы планировать денежный поток компании на более длительный период: платежи от клиентов и оплату подрядчикам.

Специфика учета в туризме: в двух словах

-

Управленческий учет в туризме — это система отчетов, которые помогают турагентству или туроператору считать доходы, планировать расходы и вести учет валютных сделок.

-

У турагентств есть пять особенностей управленческого учета: за доходы берут агентское вознаграждение, выручку признают после возвращения туриста, расходы на роялти могут попасть как в переменный расход, так и в постоянный, зарплаты менеджеров фиксируют в производственных расходах, и учет эквайринга в переменных расходах.

-

Туроператорам стоит учитывать две особенности управленческого учета: выручку признают после возвращения туриста, а услуги рекомендуется разделять по направлениям.

-

Туристический бизнес ведет учет валютных сделок, чтобы оплачивать заграничные туры, прогнозировать курс валют и обезопасить себя от резких изменений.

-

В туризме важно следить за соотношением дебиторки поставщиков туристических услуг и кредиторки (авансов) от клиентов. Между ними не должно быть больших разрывов.

Внедрим управленческий учет в туристическом бизнесе

Финдиры Нескучных умеют работать с разными сферами бизнеса, в том числе с турагентствами, туроператорами, отелями и гостиницами. Помогут навести порядок в финансах, избавиться от кассовых разрывов, сгладить влияние сезонности и увеличить прибыль. Вот как они уже это делали:

А самый простой способ подробнее узнать о том, как финдир НФ поможет именно вашему бизнесу, — это онлайн-экскурсия. Бесплатная и ни к чему не обязывающая ↓